삼성물산이 2025년 2분기 복합적인 실적 흐름을 보이며 투자자들의 주목을 받고 있습니다. 삼성물산 실적 분석을 통해 살펴보면, 건설부문의 일시적 실적 감소에도 불구하고 상사 트레이딩 부문의 두 자릿수 성장과 바이오 지분 가치 상승이 긍정적 요인으로 작용하고 있습니다.

특히 글로벌 건설 수주잔고 25.5조원 유지와 태양광 매각 이익 확대는 하반기 실적 회복의 핵심 동력으로 평가되고 있습니다.

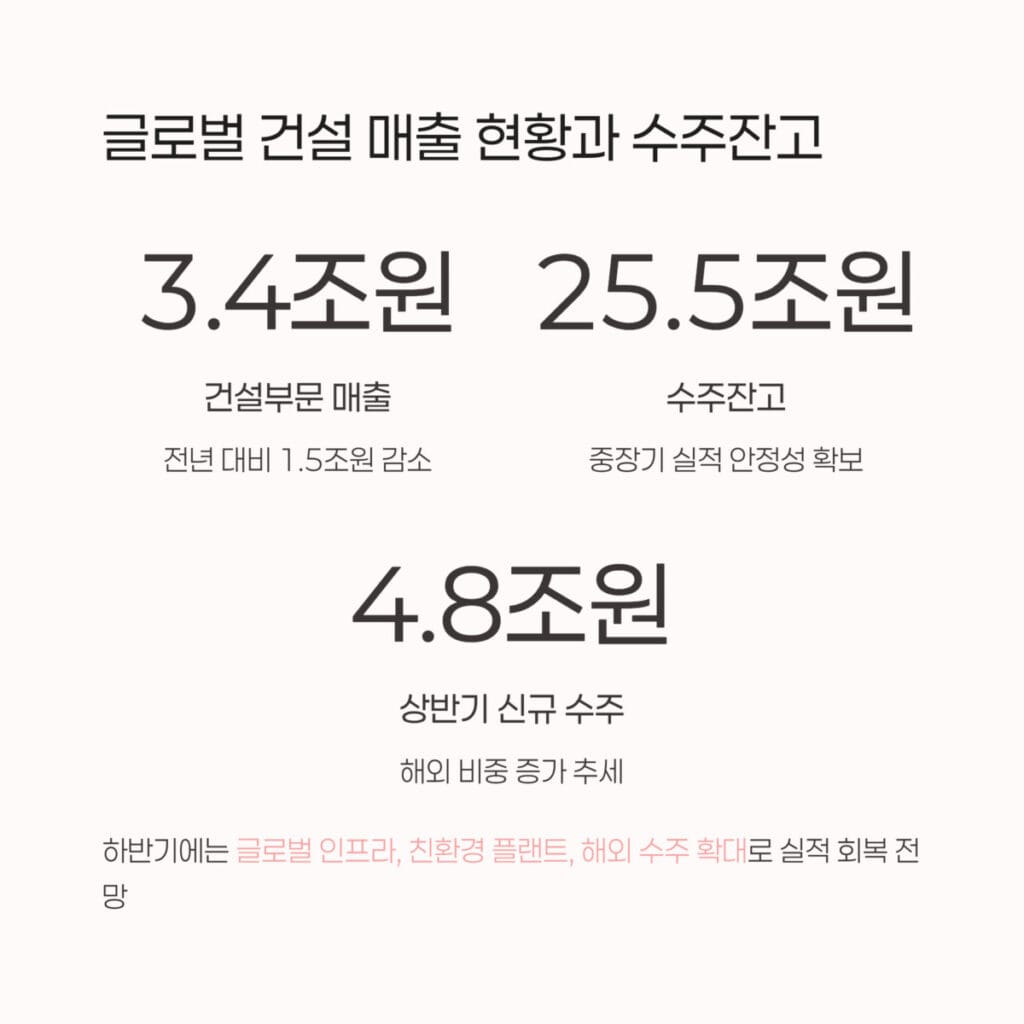

글로벌 건설 매출 현황과 수주잔고 견조함 유지

2025년 2분기 건설부문 실적 분석

삼성물산 실적 분석의 첫 번째 포인트는 글로벌 건설 매출 부문입니다. 2025년 2분기 건설부문 매출은 3조 3,950억원으로 전년 동기 4조 9,150억원 대비 1조 5,200억원 감소했습니다.

영업이익 역시 1,180억원으로 전년 동기 2,830억원 대비 1,650억원 감소했지만, 이는 주요 대형 프로젝트(하이테크, 원전 등) 마무리에 따른 일시적 현상으로 분석됩니다.

| 구분 | 2024년 2분기 | 2025년 2분기 | 증감 |

|---|---|---|---|

| 건설부문 매출 | 4조 9,150억원 | 3조 3,950억원 | -1조 5,200억원 |

| 영업이익 | 2,830억원 | 1,180억원 | -1,650억원 |

| 영업이익률 | 5.8% | 3.5% | -2.3%p |

수주잔고 안정성과 하반기 회복 전망

상반기 신규 수주는 4.8조원을 기록했으며, 수주잔고는 25.5조원을 유지하고 있어 중장기 실적 안정성을 확보하고 있습니다. 국내 경기 둔화와 발주 감소 영향에도 불구하고 해외 비중 증가와 신규 대형 프로젝트 모멘텀이 지속되고 있습니다.

하반기에는 글로벌 인프라, 친환경 플랜트, 해외 수주 확대가 기대되면서 상사 트레이딩 실적과 함께 실적 회복을 견인할 것으로 전망됩니다.

글로벌 프로젝트 포트폴리오 다각화

삼성물산은 전통적인 건설 사업에서 친환경 플랜트, 신재생에너지 인프라 등으로 사업 영역을 확대하고 있습니다. 이러한 패션·리조트 매출과 함께 사업 포트폴리오 다각화가 중장기 성장 동력으로 작용하고 있습니다.

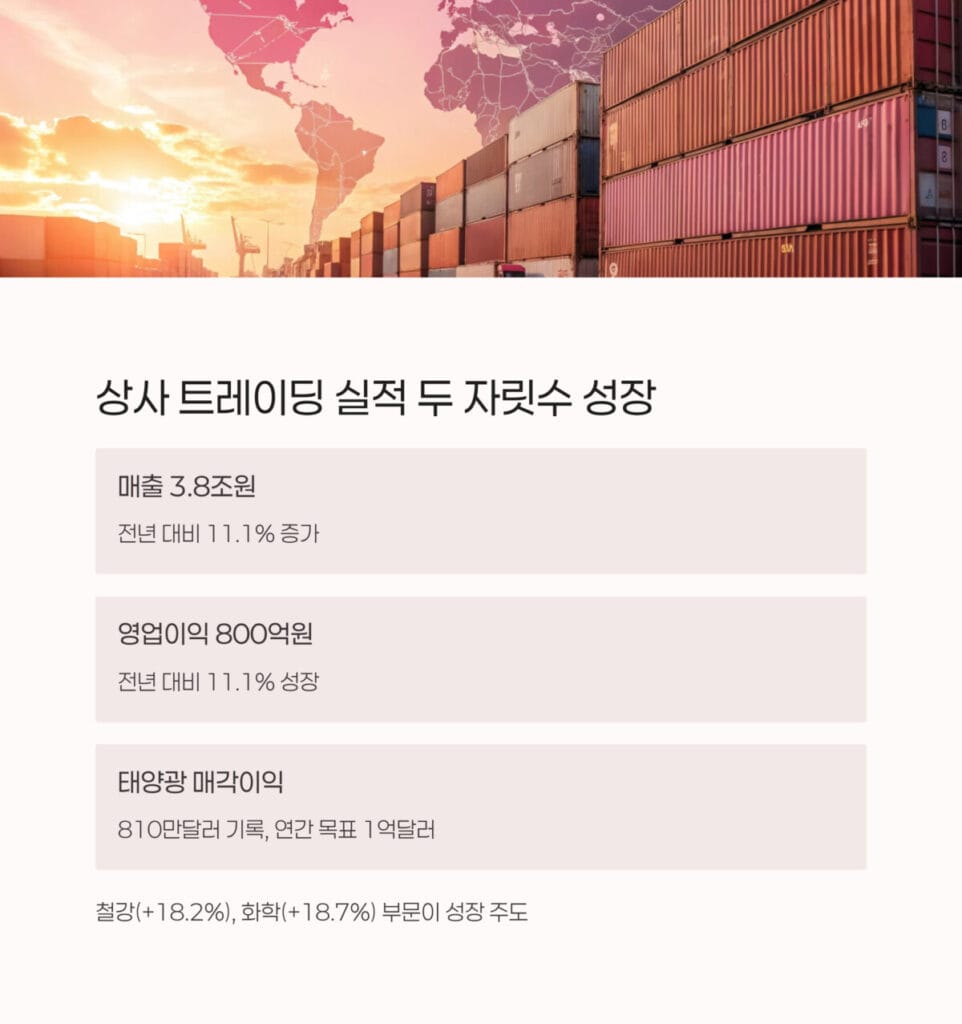

상사 트레이딩 실적 두 자릿수 성장과 매각 이익 확대

2025년 2분기 상사부문 실적 현황

삼성물산 실적 분석의 두 번째 핵심은 상사 트레이딩 실적의 견고한 성장입니다. 2025년 2분기 상사부문 매출은 3조 7,760억원으로 전년 동기 대비 11.1% 증가했습니다.

영업이익은 800억원으로 전년 동기 대비 11.1% 증가하며 두 자릿수 성장을 기록했습니다. 이는 비료, 철강, 태양광 분야에서의 매각 이익과 트레이딩 물량 확대가 주효했습니다.

| 분야 | 매출액 | 증가율 | 기여도 |

|---|---|---|---|

| 철강 | 1조 6,240억원 | +18.2% | 높음 |

| 화학 | 1조 300억원 | +18.7% | 높음 |

| 에너지 | 780억원 | +9.9% | 보통 |

태양광 매각 이익과 신재생에너지 사업 확대

태양광 개발 매각 이익 810만달러(약 112억원)를 기록했으며, 연간 목표 1억달러(1,383억원)로 매각 이익이 지속 상승하고 있습니다. 이는 바이오 지분 가치와 함께 삼성물산의 새로운 수익원으로 자리잡고 있습니다.

글로벌 공급망 재편, 미국 관세 정책, 중동 지역 리스크 등 불확실성 속에서도 밸류체인 확대와 신재생에너지 사업 성장을 주도하고 있어 상사부문의 지속적인 성장이 기대됩니다.

글로벌 트레이딩 네트워크 강화

비료, 철강 등 트레이딩 판매물량 확대가 실적 개선의 핵심 요인으로 작용했습니다. 특히 글로벌 건설 매출과 연계된 원자재 트레이딩 시너지가 나타나면서 통합적 사업 모델의 효과가 가시화되고 있습니다.

패션·리조트 매출 현황과 바이오 지분 가치 상승

삼성물산 실적 분석과 하반기 회복 전망

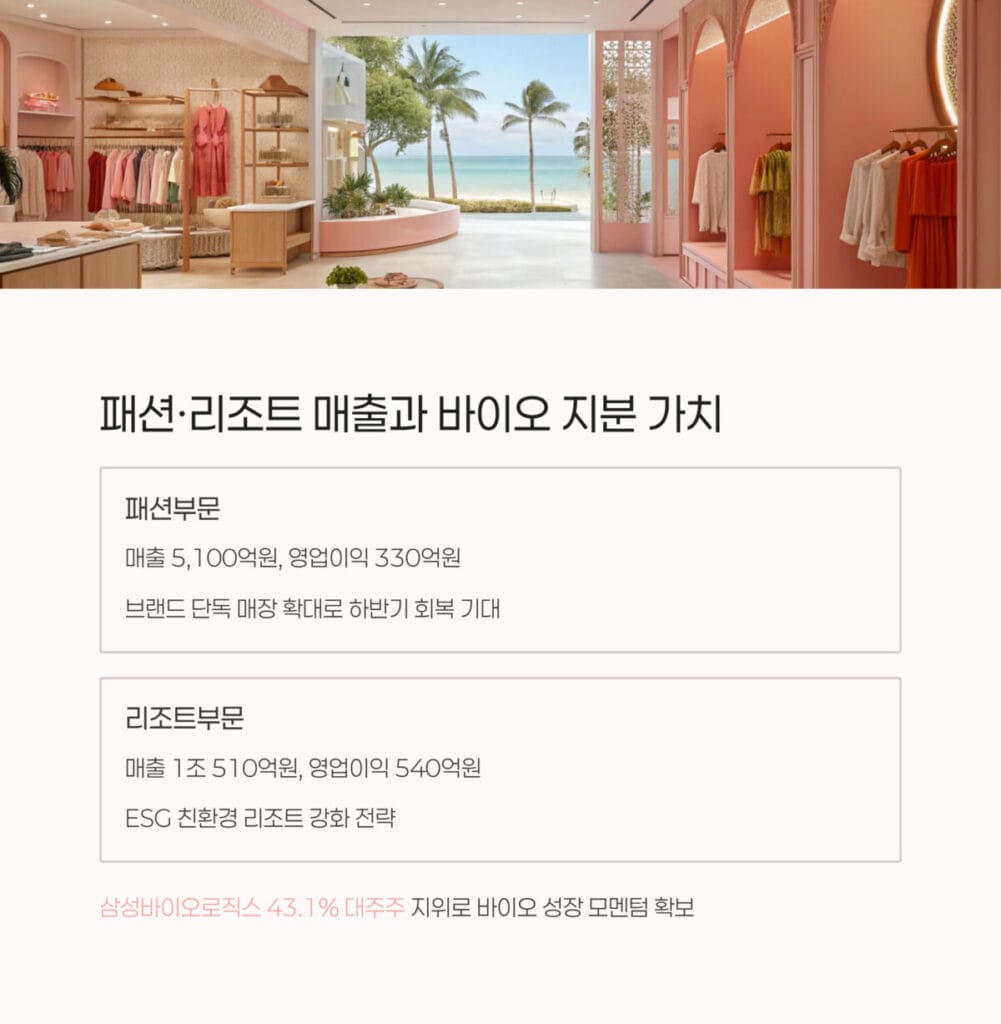

삼성물산 실적 분석의 세 번째 포인트는 패션·리조트 매출 부문입니다. 패션부문 매출은 5,100억원, 영업이익은 330억원으로 전년 동기 대비 각각 30억원, 190억원 감소했습니다.

국내 패션 소비 둔화와 경기 하락 영향이 반영된 결과이지만, 브랜드 단독 매장 확대와 전략적 리뉴얼을 통해 하반기 회복이 기대됩니다.

| 부문 | 매출액 | 영업이익 | 전년 대비 |

|---|---|---|---|

| 패션 | 5,100억원 | 330억원 | -190억원 |

| 리조트 | 1조 510억원 | 540억원 | -120억원 |

리조트부문 실적과 ESG 친환경 리조트 강화

리조트부문 매출은 1조 510억원으로 전년 동기 1조 210억원 대비 300억원 증가했지만, 영업이익은 540억원으로 120억원 감소했습니다.

식자재 유통 확대에도 불구하고 이상기후와 레저 수요 변동성 등이 영향을 미쳤습니다. 하반기에는 특화 이벤트와 ESG 친환경 리조트 강화로 회복이 기대됩니다.

바이오 지분 가치와 성장 모멘텀

바이오 지분 가치는 삼성물산의 핵심 자산으로 평가받고 있습니다. 삼성바이오로직스 43.1% 대주주 지위를 통해 바이오로직스 시총 73조원, 에피스 기업가치 25.5조원의 가치를 보유하고 있습니다.

바이오시밀러 및 CDMO 글로벌 3위권 안착과 함께 하반기 인적분할과 신규 성장 모멘텀이 기대되면서 상사 트레이딩 실적과 함께 주요 밸류에이션 상승 요인으로 작용하고 있습니다.

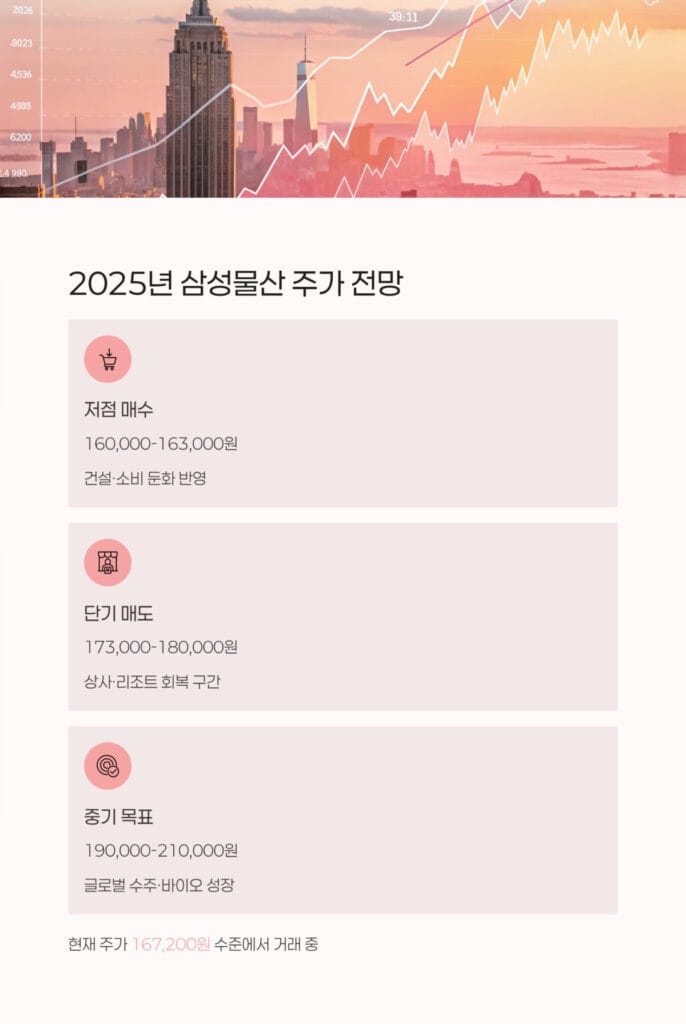

2025년 삼성물산 실적 분석과 투자 전략

현재 주가 수준과 투자 구간

2025년 8월 기준 삼성물산 주가는 167,200원(NXT 167,500원) 수준에서 거래되고 있습니다. 삼성물산 실적 분석을 바탕으로 한 투자 전략은 다음과 같습니다.

| 구분 | 가격대 | 투자 전략 | 근거 |

|---|---|---|---|

| 저점 매수 | 160,000-163,000원 | 분할 매수 | 건설·소비 둔화 반영, 바이오 이벤트 |

| 단기 매도 | 173,000-180,000원 | 분할 매도 | 상사·리조트 회복 구간 |

| 중기 목표 | 190,000-210,000원 | 장기 보유 | 글로벌 수주·바이오 성장 반영 |

투자 포인트와 리스크 관리

글로벌 건설 매출 회복과 상사 트레이딩 실적 지속 성장, 바이오 지분 가치 상승이 핵심 투자 포인트입니다. 특히 하반기 수주잔고 기반 건설 실적 정상화와 태양광 매각 이익 확대가 주요 모멘텀으로 작용할 것으로 예상됩니다.

다만 글로벌 경기 둔화와 국내 부동산 시장 침체, 원자재 가격 변동성 등은 잠재적 리스크 요인으로 지속적인 모니터링이 필요합니다.

삼성물산 실적 분석 요약

삼성물산 실적 분석 결과, 건설·상사·패션·리조트 부문 전반의 견조한 내부 체력과 바이오 지분 가치 상승 모멘텀이 삼성물산의 핵심 성장 동력으로 작용하고 있습니다. 특히 상사 트레이딩 실적 11.1% 성장과 글로벌 건설 매출 수주잔고 25.5조원 유지는 삼성물산이 복합 사업 구조를 통해 안정적 성장 기반을 구축하고 있음을 보여줍니다.

패션·리조트 매출 회복 전망과 바이오 지분 가치 재평가를 고려할 때, 삼성물산은 중장기적으로 견고한 투자 매력을 보유하고 있다고 평가됩니다. 투자자들은 수주 공시, 바이오 인적분할, ESG 신사업 성장 등 이벤트에 맞춰 분할 매수·분할 매도 전략으로 대응하는 것이 효과적일 것으로 판단됩니다.

지난 시간에 포스팅한 iMBC 실적 분석! 콘텐츠·플랫폼·광고 중심 3가지 실적 포인트 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

삼성물산 실적 분석 관련 자주 묻는 질문(FAQ)

Q: 삼성물산의 2025년 건설부문 회복 전망은 어떠한가요?

A: 상반기 대형 프로젝트 마무리로 일시적 실적 감소가 있었지만, 수주잔고 25.5조원을 유지하고 있으며 하반기 글로벌 인프라·친환경 플랜트·해외 수주 확대로 회복이 기대됩니다.

Q: 상사 트레이딩 실적의 주요 성장 동력은 무엇인가요?

A: 철강 18.2%, 화학 18.7% 증가 등 트레이딩 물량 확대와 태양광 매각 이익 112억원이 핵심입니다. 연간 태양광 매각 목표 1,383억원으로 지속적인 수익 창출이 예상됩니다.

Q: 바이오 지분 가치가 삼성물산에 미치는 영향은?

A: 삼성바이오로직스 43.1% 대주주로 시총 73조원, 에피스 기업가치 25.5조원의 가치를 보유하고 있습니다. 바이오시밀러·CDMO 글로벌 3위권 지위와 하반기 인적분할로 추가 가치 상승이 기대됩니다.

Q: 패션·리조트 부문의 하반기 전망은 어떠한가요?

A: 상반기 소비 둔화 영향으로 실적이 부진했지만, 브랜드 단독 매장 확대와 ESG 친환경 리조트 강화, 특화 이벤트를 통해 하반기 회복이 전망됩니다.