하이브 실적 분석을 통해 2025년 2분기 역대 최고 실적의 핵심 요인들을 살펴보겠습니다. BTS 활동 재개와 세븐틴, 르세라핌 등 주요 아티스트들의 글로벌 활동, 그리고 위버스 플랫폼의 폭발적 성장이 복합적으로 작용하며 K-POP 엔터테인먼트 업계의 새로운 기준을 제시하고 있습니다.

이번 포스팅에서는 하이브의 최신 실적 현황, BTS 앨범 매출과 아티스트 MD 매출 구조, 그리고 향후 투자 전략까지 상세히 분석해드리겠습니다.

2025년 2분기 최신 실적 총정리

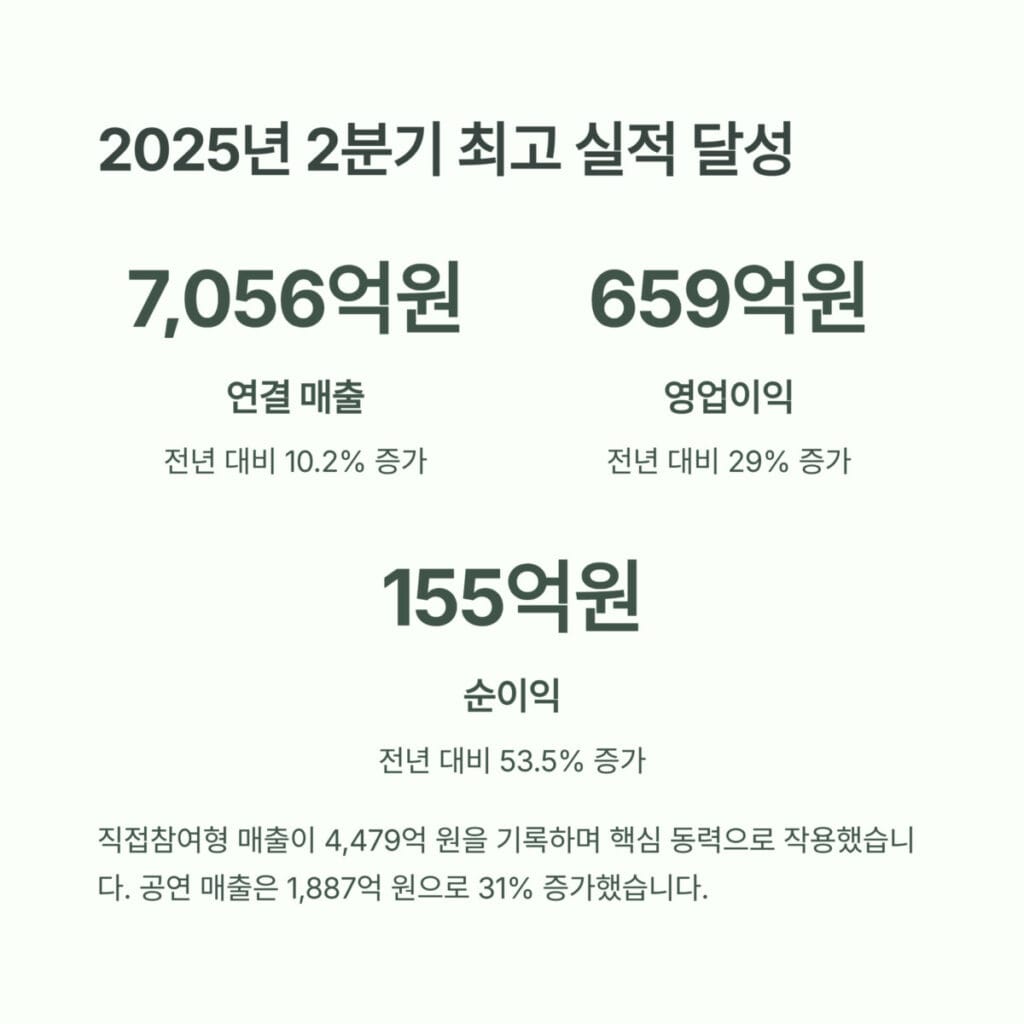

하이브 실적 분석의 첫 번째 포인트는 2025년 2분기 실적 현황입니다. 하이브는 분기 기준 역대 최고 매출을 기록하며 글로벌 엔터테인먼트 기업으로서의 위상을 재확인했습니다.

| 실적 지표 | 2025년 2분기 | 전년 동기 대비 | 비고 |

|---|---|---|---|

| 연결 매출 | 7,056억 원 | +10.2% | 분기 기준 역대 최고 |

| 영업이익 | 659억 원 | +29% | 영업이익률 9.3% |

| 순이익 | 155억 원 | +53.5% | 수익성 크게 개선 |

| 주가 (8/8 기준) | 291,000원 | 상승세 유지 | NXT 290,500원 |

직접참여형 매출 구조

직접참여형 매출이 4,479억 원을 기록하며 전체 실적의 핵심 동력으로 작용했습니다. 공연·콘텐츠 실적에서 공연 매출이 1,887억 원으로 전년 대비 31% 증가했으며, 180만명을 동원하는 성과를 거두었습니다.

BTS 앨범 매출을 포함한 음반 매출은 2,286억 원으로 전년 대비 8.4% 감소했지만, BTS 진의 솔로앨범과 세븐틴, 르세라핌, 엔하이픈 등의 글로벌 차트 선전이 매출 하락폭을 최소화했습니다.

수익성 지표 개선

하이브 실적 분석에서 주목할 점은 영업이익률 9.3% 달성과 순이익 53.5% 증가입니다. 이는 아티스트 MD 매출 확대와 위버스 가입자 수 증가에 따른 플랫폼 수익 개선이 복합적으로 작용한 결과입니다.

MD·라이선싱 실적 및 플랫폼 성장

하이브 실적 분석에서 두 번째 핵심 요소는 아티스트 MD 매출과 위버스 플랫폼의 성장입니다. 이 부문은 하이브의 새로운 수익 동력으로 자리잡으며 안정적인 캐시플로우를 창출하고 있습니다.

아티스트 MD 매출·라이선싱 성장

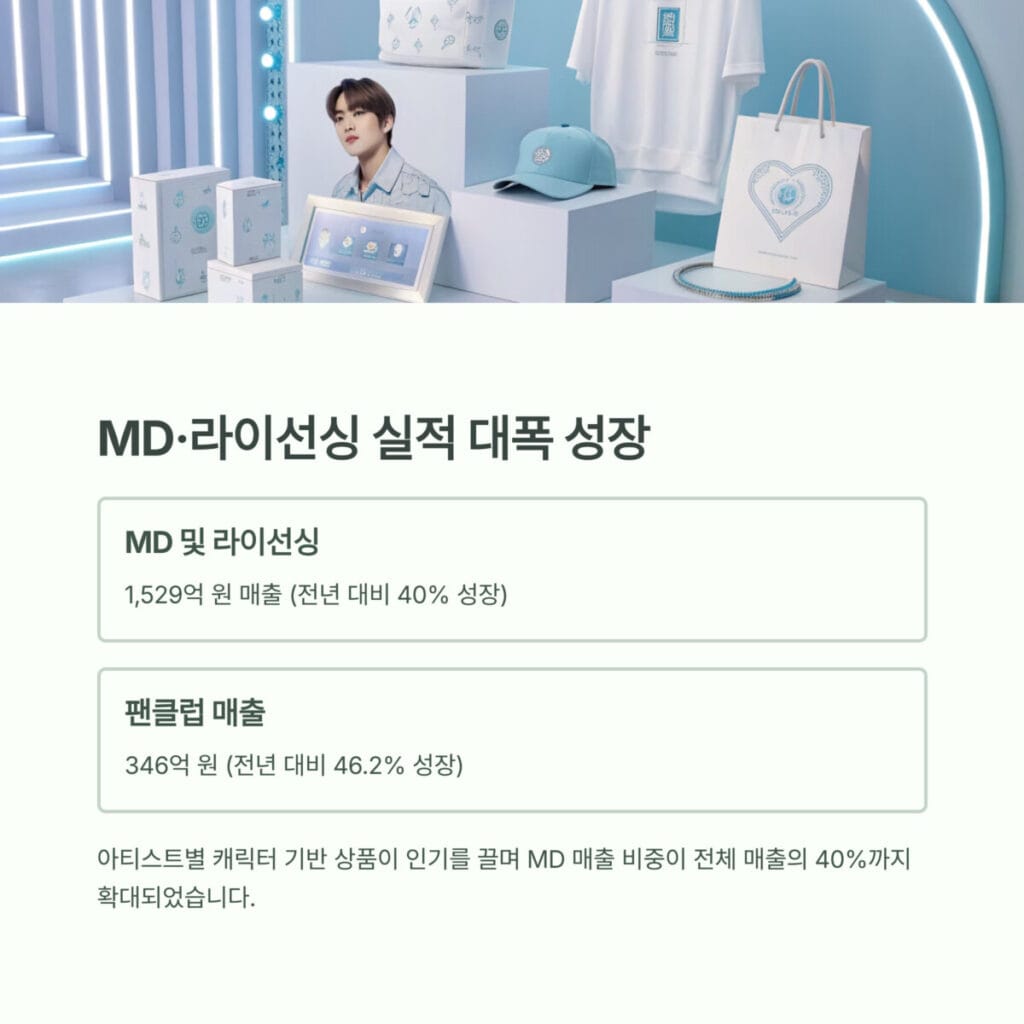

2025년 2분기 MD 및 라이선싱 매출이 1,529억 원을 기록하며 전년 대비 40% 성장했습니다. 투어 MD, 응원봉, 캐릭터·IP 상품 판매 확대가 실적 견인의 핵심 요인으로 작용했습니다.

세븐틴, 투모로우바이투게더, 르세라핌, 보이넥스트도어 등 아티스트별 캐릭터 기반 상품이 큰 인기를 끌면서 아티스트 MD 매출 비중이 전체 매출의 40%까지 확대되었습니다. 이는 글로벌 팬덤 기반 수익 구조 강화를 의미하는 중요한 지표입니다.

팬클럽 매출도 346억 원으로 전년 대비 46.2% 성장하며 팬덤 경제의 확장을 보여주었습니다. 반면 콘텐츠 매출은 702억 원으로 전년 대비 16.2% 감소했지만, MD와 팬클럽 매출 성장이 이를 상쇄하고도 남았습니다.

위버스 플랫폼·가입자 현황

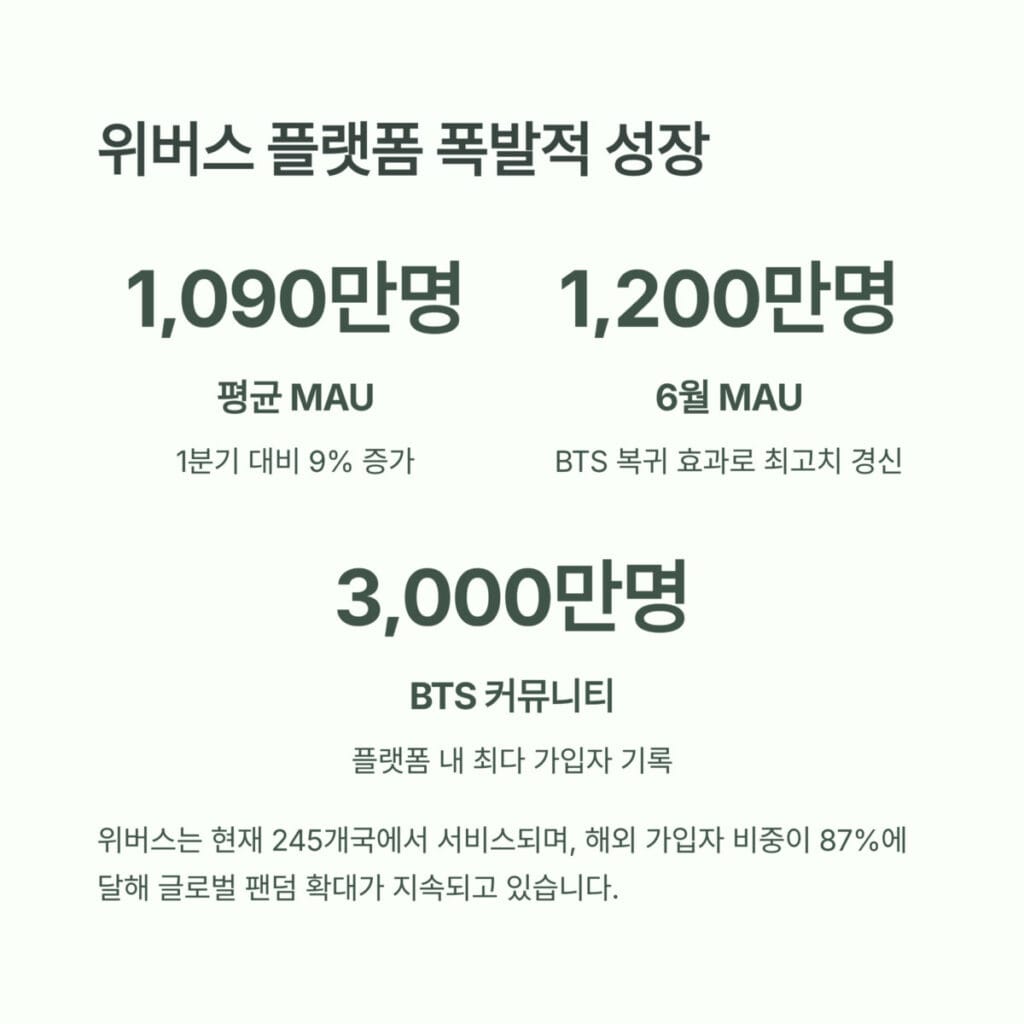

위버스 가입자 수의 폭발적 증가가 하이브 실적 분석에서 가장 주목할 만한 성과입니다. 2025년 2분기 평균 MAU(월간활성이용자)가 1,090만명을 기록했으며, BTS 전원이 복귀한 6월에는 1,200만명을 돌파했습니다.

| 위버스 지표 | 2025년 2분기 | 성장률 | 특이사항 |

|---|---|---|---|

| 평균 MAU | 1,090만명 | 1분기 대비 9% 증가 | – |

| 6월 MAU | 1,200만명 | 최고치 경신 | BTS 복귀 효과 |

| BTS 커뮤니티 | 3,000만명 | 플랫폼 최다 | 7월 기준 |

| 해외 가입자 비중 | 87% | 글로벌 확산 | 245개국 서비스 |

BTS 위버스 커뮤니티 가입자가 3,000만명을 돌파하며 플랫폼 내 최다 커뮤니티 기록을 경신했습니다. 위버스는 현재 글로벌 245개 국가에서 서비스되고 있으며, 해외 가입자 비중이 87%에 달해 글로벌 팬덤 확대가 지속되고 있음을 보여줍니다.

BTS 앨범 매출 및 아티스트 직접 매출

하이브 실적 분석에서 세 번째 포인트는 BTS 앨범 매출과 주요 아티스트들의 직접 매출 현황입니다. 2025년 2분기는 BTS 멤버들의 개별 활동과 다른 아티스트들의 글로벌 활동이 동시에 활발했던 시기입니다.

BTS 솔로 활동 성과

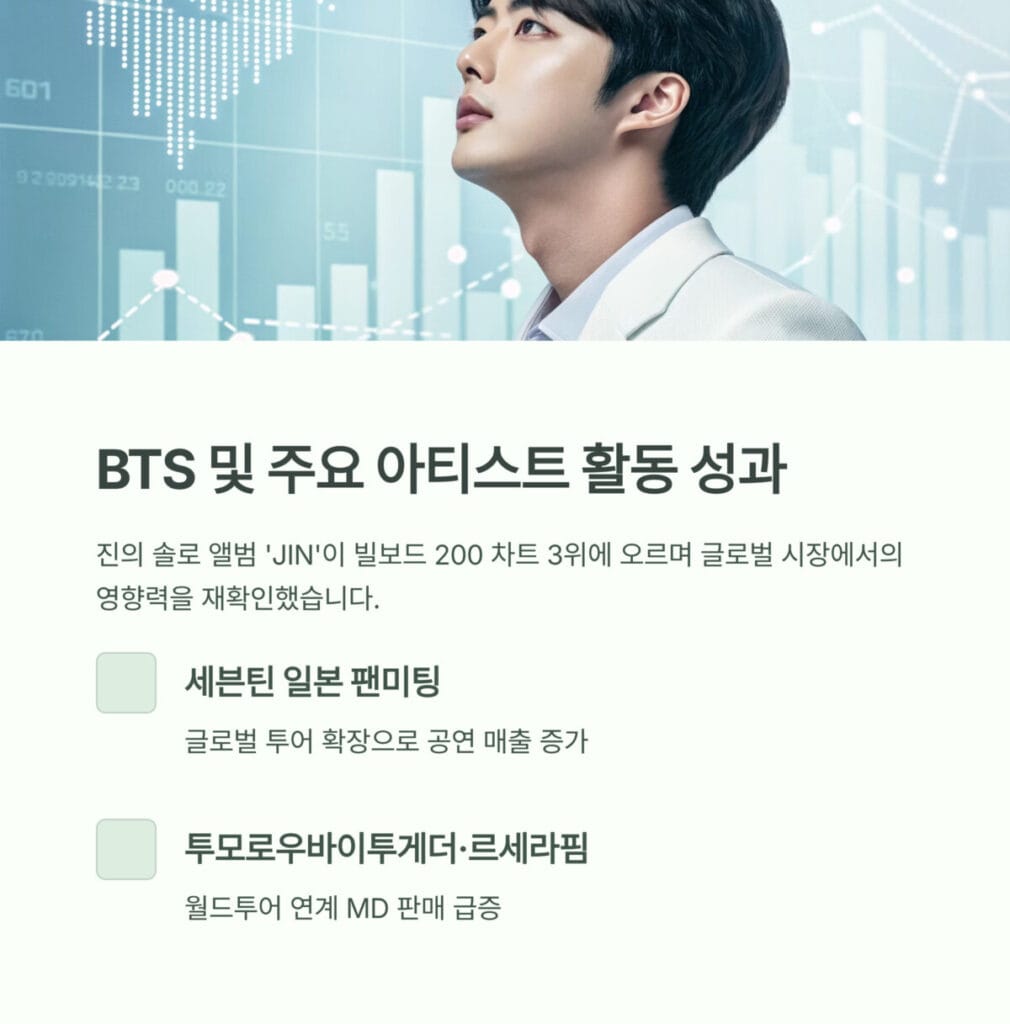

2025년 2분기 BTS 앨범 매출에서 가장 주목할 성과는 진의 솔로 앨범 ‘JIN’입니다. 이 앨범은 빌보드 200 차트 3위에 오르며 글로벌 시장에서의 BTS 개별 멤버들의 영향력을 재확인시켜 주었습니다.

제이홉의 솔로 활동도 공연·콘텐츠 실적에 기여했으며, BTS 전원의 활동 재개 기대감이 위버스 가입자 수 급증으로 이어졌습니다. 이는 하이브의 플랫폼 비즈니스와 아티스트 비즈니스가 상호 시너지를 창출하는 대표적 사례로 평가됩니다.

기타 아티스트 글로벌 활동

세븐틴의 일본 팬미팅, 투모로우바이투게더와 르세라핌의 월드투어가 영업실적 견인에 크게 기여했습니다. 특히 아티스트 MD 매출 측면에서 투어 연계 상품 판매가 급증하며 새로운 수익 모델의 가능성을 보여주었습니다.

공연과 음반 매출이 전체 실적의 절반 이상을 차지하는 구조는 여전히 유지되고 있지만, MD와 플랫폼 매출의 비중이 지속적으로 확대되는 추세입니다.

위버스 플랫폼 실적 확대 및 신사업

하이브 실적 분석에서 네 번째 요소는 위버스 플랫폼의 사업 확장과 신규 매출원 발굴입니다. 위버스는 단순한 팬 커뮤니티를 넘어 종합 엔터테인먼트 플랫폼으로 진화하고 있습니다.

플랫폼 비즈니스 성장

위버스 가입자 수가 지속적으로 증가하면서 플랫폼 기반 수익 모델이 안정화되고 있습니다. 2분기 MAU 1,200만명 돌파는 1분기 대비 9% 성장한 수치로, 글로벌 팬덤의 디지털 전환이 가속화되고 있음을 보여줍니다.

BTS 위버스 커뮤니티 가입자 3,000만명은 플랫폼 전체에서 가장 큰 커뮤니티이며, 이는 BTS의 글로벌 영향력이 여전히 강력함을 증명하는 지표입니다. 전체 해외 가입자 비중 87%는 K-POP의 글로벌 확산 추세와 일치하는 결과입니다.

글로벌 아티스트 입점 및 사업 확장

위버스는 하이브 소속 아티스트뿐만 아니라 글로벌 아티스트들의 입점을 통해 플랫폼 영향력을 확대하고 있습니다. 멀티 플랫폼·커뮤니티 사업으로 신규 매출원을 지속적으로 발굴하며 `하이브 실적 분석`에서 중요한 성장 동력으로 자리잡고 있습니다.

| 위버스 사업 영역 | 현재 상황 | 성장 가능성 | 매출 기여도 |

|---|---|---|---|

| 팬 커뮤니티 | 3,000만명 (BTS) | 높음 | 직접적 |

| MD 판매 | 통합 연계 | 매우 높음 | 높음 |

| 콘텐츠 스트리밍 | 확대 중 | 높음 | 중간 |

| 글로벌 아티스트 | 입점 증가 | 매우 높음 | 향후 기대 |

투자 전략 및 적정 매도가격 분석

하이브 실적 분석을 바탕으로 한 투자 전략을 제시해보겠습니다. 현재 주가 291,000원 기준으로 단계별 투자 전략을 분석했습니다.

단계별 투자 전략

| 투자 구간 | 가격대 (원) | 투자 전략 | 주요 근거 |

|---|---|---|---|

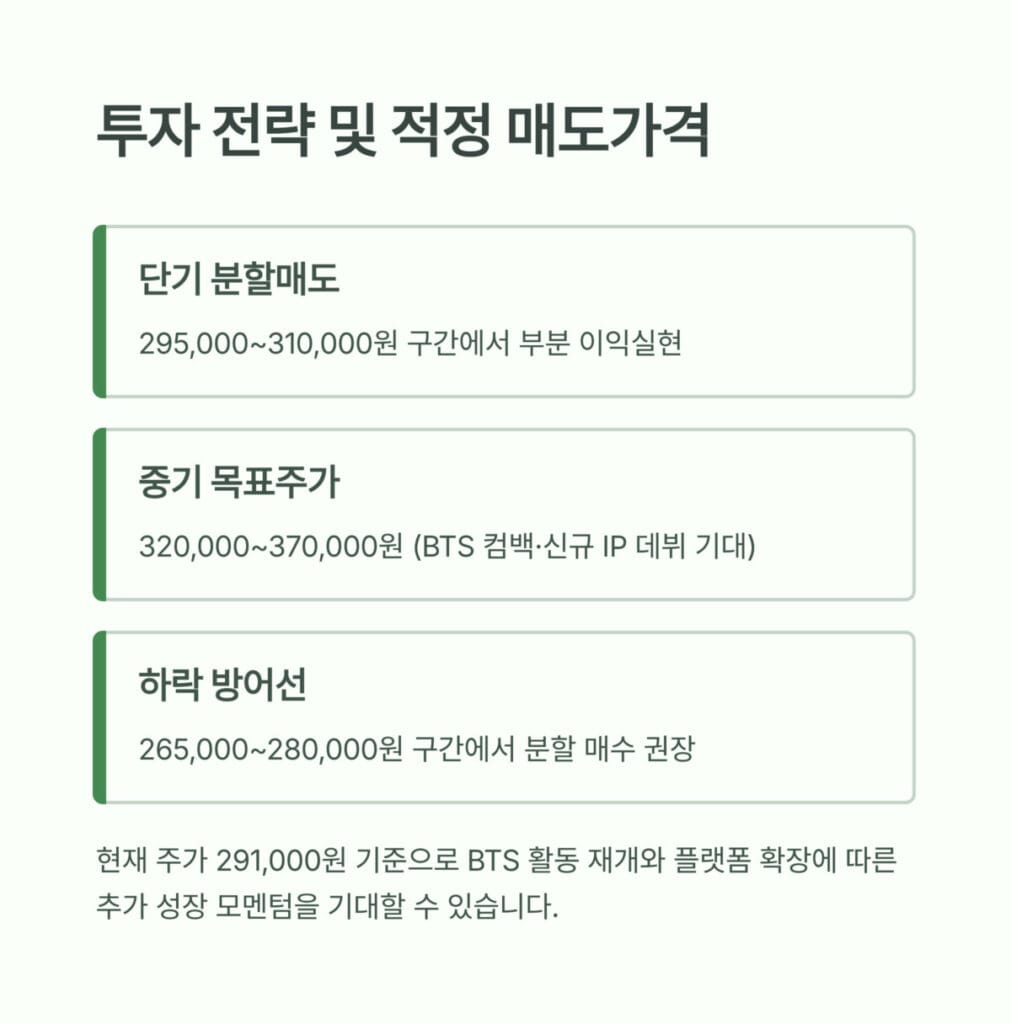

| 단기 분할매도 | 295,000~310,000 | 부분 이익실현 | 2Q 실적 호조·IP 플랫폼 모멘텀 반영 |

| 중기 목표주가 | 320,000~370,000 | 중장기 보유 | BTS 컴백·신규 IP 데뷔·플랫폼 확장 |

| 프리미엄 상단 | 400,000 이상 | 추가 상승 | 글로벌 투어·플랫폼 성장 본궤도 |

| 하락 방어선 | 265,000~280,000 | 분할 매수 | 실적 부진·변동성 구간 리밸런싱 |

투자 포인트 분석

하이브의 강점으로는 BTS 활동 재개와 월드투어 성과, 아티스트 MD 매출 등 간접참여형 매출의 가파른 성장을 들 수 있습니다. 위버스 가입자 수 폭증과 글로벌 팬덤·커뮤니티 플랫폼 확장도 중요한 성장 동력입니다. 공연·콘텐츠 실적과 MD·IP 매출의 동시 성장으로 팬덤 경제와 플랫폼 비즈니스라는 별도 수익원을 확보한 점도 긍정적입니다.

리스크 요인으로는 음반 중심 매출 성장 둔화와 단기 과열 이후 변동성 확대 가능성이 있습니다. 아티스트 개별 이슈나 IP 수명, 글로벌 시장 정책 변수에 대한 주의도 필요합니다.

투자 전략 권장사항

단기 전략 (3-6개월)에서는 295,000~310,000원 구간에서 부분 이익실현을 권장합니다. 2분기 실적 호조와 IP 플랫폼 모멘텀이 반영된 구간으로 판단됩니다.

중장기 전략 (1-2년)으로는 320,000~400,000원대 업사이드가 유효합니다. BTS 컴백, 신규 IP 데뷔, 플랫폼 확장 등의 성과에 따라 추가 성장 모멘텀을 기대할 수 있습니다.

하이브 실적 분석 관련 자주 묻는 질문(FAQ)

Q: 하이브 실적 분석에서 가장 주목할 성장 동력은 무엇인가요?

A: 아티스트 MD 매출과 위버스 플랫폼의 성장이 가장 주목할 동력입니다. MD 및 라이선싱 매출이 1,529억 원으로 전년 대비 40% 성장했고, 위버스 MAU는 1,200만명을 돌파하며 안정적인 수익 기반을 구축하고 있습니다.

Q: BTS 앨범 매출은 어떤 상황인가요?

A: 음반 매출은 전년 대비 8.4% 감소했지만, BTS 진의 솔로앨범이 빌보드 200 차트 3위를 기록하는 등 글로벌 영향력은 여전히 강력합니다. 개별 멤버 활동과 그룹 활동 재개 기대감이 위버스 가입자 수 급증으로 이어지고 있습니다.

Q: 위버스 가입자 수 증가가 실적에 미치는 영향은?

A: BTS 위버스 커뮤니티 가입자가 3,000만명을 돌파하고 전체 해외 가입자 비중이 87%에 달하면서 글로벌 팬덤 기반이 확고해졌습니다. 이는 MD 매출과 팬클럽 매출 증가로 직접 연결되어 안정적인 수익 구조를 만들고 있습니다.

Q: 적정 투자 타이밍은 언제인가요?

A: 현재 291,000원에서 단기적으로는 295,000~310,000원 구간에서 부분 이익실현을 권장합니다. 265,000~280,000원 하락 시 분할 매수 기회이며, 중장기적으로는 BTS 컴백과 플랫폼 확장 성과에 따라 320,000~400,000원대 상승 여력이 있습니다.

하이브 실적 분석 결론

하이브 실적 분석을 종합하면, BTS 앨범 매출, 아티스트 MD 매출, 위버스 가입자 수 확대, 공연·콘텐츠 실적 개선이 복합적으로 작용하여 2025년 2분기 역대 최고 실적을 달성했습니다. 연결 매출 7,056억 원, 영업이익 659억 원을 기록하며 글로벌 엔터테인먼트 기업으로서의 위상을 재확인했습니다.

특히 아티스트 MD 매출이 1,529억 원으로 전년 대비 40% 성장하고, 위버스 가입자 수가 BTS 커뮤니티만 3,000만명을 돌파하는 등 플랫폼 비즈니스의 성장이 두드러졌습니다. 이는 기존 음반·공연 중심의 수익 구조에서 MD·플랫폼 중심의 다각화된 수익 구조로의 전환을 의미합니다.

투자 전략 관점에서는 단기 295,000~310,000원 구간에서 부분 이익실현을, 중장기적으로는 BTS 컴백과 신규 IP 데뷔, 플랫폼 확장 등의 성과에 따라 320,000~400,000원대 상승 여력을 기대할 수 있습니다.

지난 시간에 포스팅한 신풍제약 실적 분석! 전문의약품·수출 실적 중심 3가지 포인트 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.