삼성전기 실적 분석 결과, 2025년 들어 전장용 MLCC와 AI 서버향 기판 매출 급성장으로 구조적 변화가 뚜렷하게 나타나고 있습니다. 9월 16일 기준 192,900원에서 거래되는 삼성전기는 분기별 매출 증가세, 전장 부품 비중 확대, AI 서버 기판 수요 증가라는 세 가지 핵심 동력으로 실적 개선을 이어가고 있습니다.

이번 삼성전기 실적 분석에서는 2025년 2분기 실적부터 향후 전망까지 구체적인 수치와 함께 투자 관점에서의 적정 매수·매도 구간을 살펴보겠습니다.

분기별 매출 추이 및 실적 개선 현황

삼성전기 실적 분석의 첫 번째 포인트는 지속적인 분기별 성장세입니다. 2025년 2분기 연결 매출은 2조 7,846억원으로 전년 동기 대비 8% 증가했으며, 영업이익은 2,130억원을 기록해 전분기 대비 6% 개선되었습니다.

특히 주목할 점은 두 핵심 사업부 모두 두 자릿수 성장을 달성했다는 것입니다. 컴포넌트(MLCC) 부문은 1조 2,807억원으로 전년 동기 대비 10% 증가했고, 패키지솔루션(기판) 부문은 5,646억원으로 13% 성장했습니다.

2025년 3분기 컨센서스 전망치를 보면 매출 2조 8,437억원, 영업이익 2,423억원으로 전년 동기 대비 8% 증가가 예상됩니다. 연간 기준으로는 매출 11조 1,743억원, 영업이익 8,409억원이 전망되어 꾸준한 실적 개선세가 지속될 것으로 분석됩니다.

분기별 매출 증가의 핵심 요인은 고부가가치 제품 중심의 포트폴리오 전환과 전장·AI 관련 신성장 동력 확보에 있습니다. 삼성전기는 범용 제품 비중을 줄이고 전문성이 요구되는 분야로 사업 구조를 개편하며 수익성과 성장성을 동시에 확보하고 있습니다.

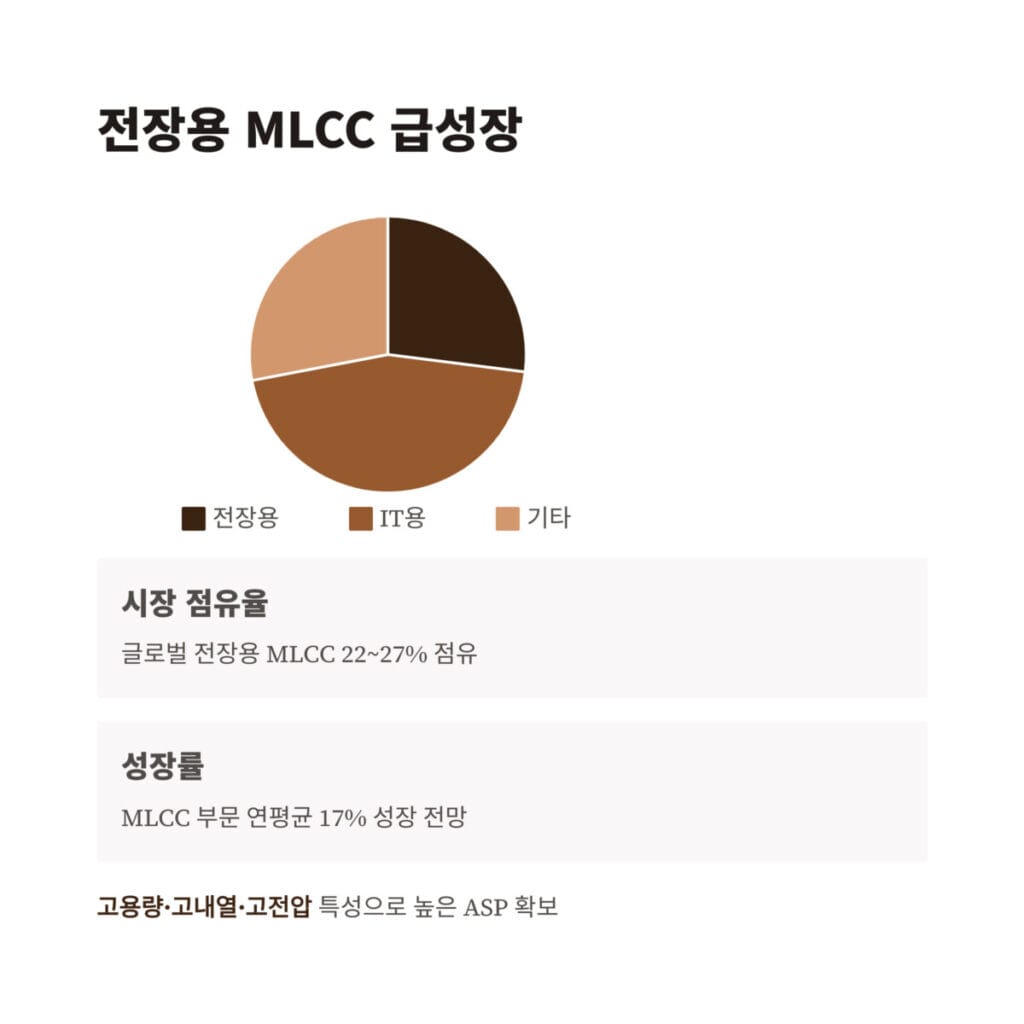

전장용 MLCC 비중 확대와 시장 점유율 상승

삼성전기 실적 분석에서 가장 주목받는 부문은 전장용 MLCC의 급속한 성장입니다. 전체 MLCC 매출에서 전장(자동차) 부문이 차지하는 비중은 2025년 27%(약 1.2조원)에서 2026년 29%로 지속 확대될 전망입니다.

글로벌 전장용 MLCC 시장에서 삼성전기의 점유율은 2025년 22~27%, 2026년 24%로 예상되며, 이는 업계 최고 수준입니다. 전기차와 자율주행 기술 발전으로 전장용 MLCC 시장은 연평균 11% 성장이 예상되는 가운데, 삼성전기 MLCC 부문은 연평균 17% 성장이 전망됩니다.

전장용 MLCC의 경쟁력은 고용량·고내열·고전압 특성에 있습니다. 일반 IT용 MLCC와 달리 자동차용은 극한 환경에서도 안정적으로 작동해야 하며, 이러한 기술적 진입장벽이 높은 ASP(평균판매가)를 가능하게 합니다.

| 구분 | 2024년 | 2025년 | 2026년 전망 |

|---|---|---|---|

| 전장 MLCC 비중 | 23% | 27% | 29% |

| 전장 MLCC 매출 | 1조원 | 1.2조원 | 1.5조원 |

| 글로벌 시장 점유율 | 20% | 22~27% | 24% |

| 전장 MLCC 시장 성장률 | +8% | +11% | +11% |

전장용 MLCC 확대는 단순한 매출 증가를 넘어 수익성 구조 개선으로 이어집니다. 고부가가치 제품 비중이 높아지면서 원자재 가격 변동성에 대한 영향을 최소화하고, 고객사와의 장기 계약을 통해 안정적인 수익 기반을 구축하고 있습니다.

AI 서버향 기판 매출 증가 및 원자재 대응 전략

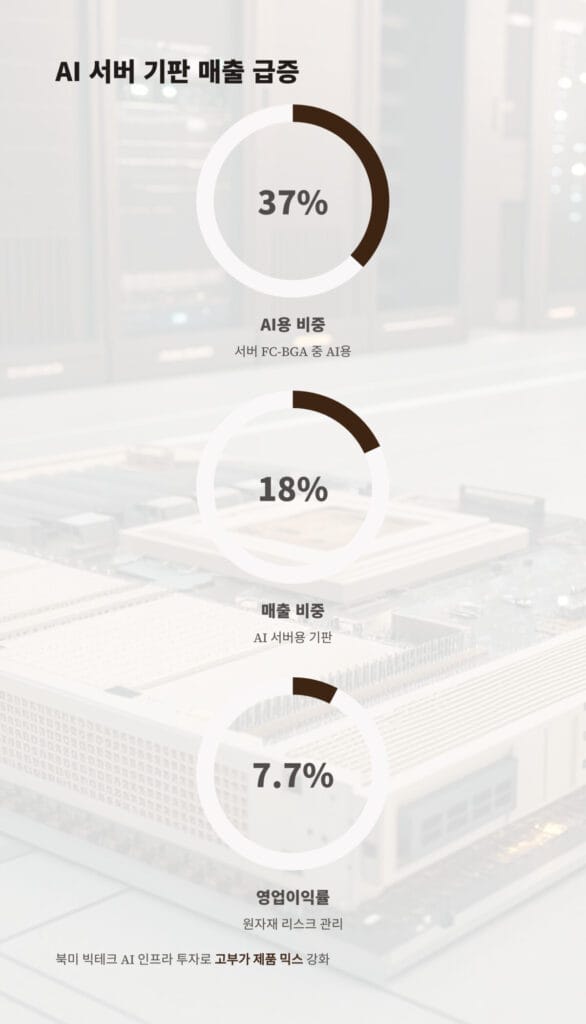

삼성전기 실적 분석의 세 번째 핵심은 AI 서버용 기판 사업의 급성장입니다. 2025년 2분기 패키지솔루션 부문 매출 5,646억원 중 상당 부분이 AI 서버·데이터센터용 FC-BGA 기판에서 나왔으며, 전체 서버 FC-BGA에서 AI용 비중은 37%까지 확대되었습니다.

북미 빅테크 고객사들의 AI 인프라 투자 증가로 2025년 AI 서버용 기판 매출 비중은 18%를 기록했으며, 향후 성장 잠재력이 매우 높은 분야로 평가됩니다. 특히 생성형 AI와 머신러닝 서비스 확산으로 고성능 서버용 기판 수요는 지속적으로 증가할 전망입니다.

원자재 가격 변동성과 환율 리스크는 삼성전기가 지속적으로 관리해야 할 과제입니다. 니켈, 금 등 주요 원자재 가격 상승과 원화 약세 영향이 있었지만, 고부가 제품 믹스와 고객사 단가 전가 구조로 이를 상당 부분 상쇄했습니다.

2025년 2분기 영업이익률 7.7%를 유지한 것은 이러한 리스크 관리 능력을 보여주는 대표적 사례입니다. 전장용 MLCC와 AI 서버용 기판은 기술적 차별화와 높은 진입장벽으로 가격 협상력이 강한 분야이기 때문에 원자재 가격 상승분을 고객사에 전가하기가 상대적으로 용이합니다.

| 항목 | 현황 | 전망 |

|---|---|---|

| AI 서버 기판 매출 비중 | 18% (2025년) | 25%+ (2026년) |

| 서버 FC-BGA 중 AI용 비중 | 37% | 45%+ |

| 영업이익률 | 7.7% (2Q25) | 8%+ 목표 |

| 원자재 가격 전가율 | 70%+ | 80%+ 목표 |

환율 불확실성에도 불구하고 삼성전기가 안정적인 수익성을 유지할 수 있는 이유는 체질 개선 효과 때문입니다. 범용 제품에서 고부가 제품으로의 포트폴리오 전환이 완료되면서 외부 변수에 대한 내성이 크게 강화되었습니다.

삼성전기 실적 분석 관련 매수·매도 가격 분석

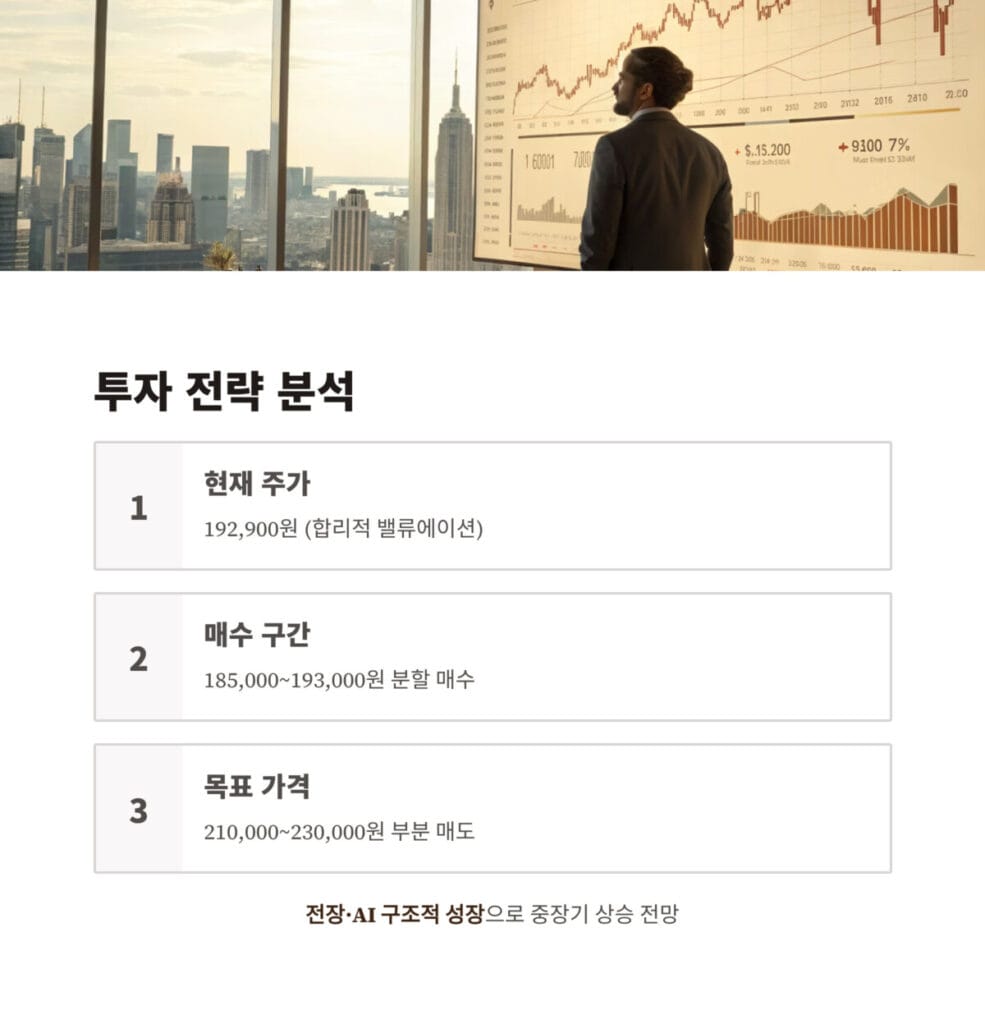

삼성전기 실적 분석을 바탕으로 한 투자 전략을 살펴보겠습니다. 9월 16일 종가 192,900원 기준으로 주요 증권사들의 목표주가는 220,000~230,000원 수준에서 형성되어 있습니다.

현재 삼성전기의 밸류에이션은 PER 21.5배, PBR 1.8배 내외로 합리적인 수준입니다. 52주 고점은 195,000원, 저점은 105,500원으로 현재 주가는 고점 근처에서 형성되어 있지만, 실적 개선 속도를 고려하면 추가 상승 여력이 있다고 판단됩니다.

적정 매수 구간은 185,000~193,000원으로 분석됩니다. 이는 전장용 MLCC와 AI 서버 기판의 구조적 성장성을 반영한 구간으로, 단기 조정 시 분할 매수 전략이 유효할 것으로 보입니다.

단기 매도 구간은 210,000~230,000원으로, 목표주가 달성 시점에서 일부 차익실현을 고려할 수 있습니다. 다만 중장기적으로는 전장·AI 시장 성장과 함께 추가 상승 가능성이 높아 전량 매도보다는 부분 매도 전략을 권합니다.

| 구분 | 가격 수준 | 투자 전략 |

|---|---|---|

| 현재 주가 | 192,900원 | 관망 또는 소량 매수 |

| 적정 매수 구간 | 185,000~193,000원 | 분할 매수 권장 |

| 1차 목표가 | 210,000~220,000원 | 부분 차익실현 |

| 최종 목표가 | 230,000~250,000원 | 중장기 보유 |

삼성전기 실적 분석 결과, 전장용 MLCC 비중 확대와 AI 서버 기판 매출 증가라는 구조적 변화가 진행 중이며, 이는 향후 2~3년간 지속적인 성장 동력으로 작용할 것으로 전망됩니다. 원자재 가격과 환율 변동성은 여전한 리스크 요인이지만, 고부가 제품 중심의 사업 구조 개편으로 이에 대한 대응력이 크게 강화되었습니다.

지난 시간에 포스팅한 농심홀딩스 실적 분석! 농심그룹 실적과 배당이 이끄는 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

삼성전기 실적 분석 FAQ

Q: 삼성전기 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?

A: 전장용 MLCC 매출 비중과 AI 서버용 기판 매출 증가율이 핵심 지표입니다. 2025년 전장 MLCC 비중 27%, AI 서버 기판 비중 18%가 지속 확대되는 추세를 주목해야 합니다.

Q: 삼성전기의 원자재 가격 상승 리스크는 어느 정도인가요?

A: 니켈, 금 등 원자재 가격 상승 영향은 있지만, 고부가 제품 중심 전환과 고객사 단가 전가 구조로 70% 이상 상쇄가 가능합니다. 영업이익률 7.7% 유지가 이를 증명합니다.

Q: 현재 주가 수준에서 삼성전기 매수 타이밍은 언제인가요?

A: 185,000~193,000원 구간에서 분할 매수를 권장합니다. 현재 192,900원은 적정 매수 구간 상단이므로 소량 매수 후 추가 하락 시 매수 비중을 늘리는 전략이 효과적입니다.

Q: 삼성전기의 중장기 투자 매력도는 어떻게 평가하나요?

A: 전장·AI 시장 성장성과 기술적 진입장벽을 고려할 때 중장기 투자 매력도는 매우 높습니다. 목표주가 230,000원까지 약 19% 상승 여력이 있으며, 2~3년 관점에서는 더 큰 상승 가능성이 있습니다.

{ “@context”: “https://schema.org”, “@type”: “FAQPage”, “mainEntity”: [ { “@type”: “Question”, “name”: “삼성전기 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?”, “acceptedAnswer”: { “@type”: “Answer”, “text”: “전장용 MLCC 매출 비중과 AI 서버용 기판 매출 증가율이 핵심 지표입니다. 2025년 전장 MLCC 비중 27%, AI 서버 기판 비중 18%가 지속 확대되는 추세를 주목해야 합니다.” } }, { “@type”: “Question”, “name”: “삼성전기의 원자재 가격 상승 리스크는 어느 정도인가요?”, “acceptedAnswer”: { “@type”: “Answer”, “text”: “니켈, 금 등 원자재 가격 상승 영향은 있지만, 고부가 제품 중심 전환과 고객사 단가 전가 구조로 70% 이상 상쇄가 가능합니다. 영업이익률 7.7% 유지가 이를 증명합니다.” } }, { “@type”: “Question”, “name”: “현재 주가 수준에서 삼성전기 매수 타이밍은 언제인가요?”, “acceptedAnswer”: { “@type”: “Answer”, “text”: “185,000~193,000원 구간에서 분할 매수를 권장합니다. 현재 192,900원은 적정 매수 구간 상단이므로 소량 매수 후 추가 하락 시 매수 비중을 늘리는 전략이 효과적입니다.” } }, { “@type”: “Question”, “name”: “삼성전기의 중장기 투자 매력도는 어떻게 평가하나요?”, “acceptedAnswer”: { “@type”: “Answer”, “text”: “전장·AI 시장 성장성과 기술적 진입장벽을 고려할 때 중장기 투자 매력도는 매우 높습니다. 목표주가 230,000원까지 약 19% 상승 여력이 있으며, 2~3년 관점에서는 더 큰 상승 가능성이 있습니다.” } } ] }