이수화학 실적 분석이 투자자들의 주목을 받고 있습니다. 종가 7,550원을 기록한 이수화학은 2차전지 전해질 첨가제와 고부가 화학소재 중심으로 수익성 회복에 성공하며 본격적인 턴어라운드 국면에 진입했습니다. 2025년 2분기 영업이익률 9.3%(전년 동기 대비 +1.8%p)를 기록하며 적자에서 벗어나 흑자 체제를 구축했습니다.

이번 이수화학 실적 분석에서는 분기별 영업이익 추이와 수익성 회복 신호, 전해질 제품 매출 비중 상승과 고마진 화학소재 확대, 원자재 가격 안정화로 인한 수익성 턴어라운드 가능성이라는 세 가지 핵심 요인을 집중 분석합니다. 전해질 첨가제 연간 매출 1,200억 원 달성과 삼성SDI·SK온·GM 등 글로벌 고객 확보로 안정적인 성장 기반을 마련한 이수화학의 투자 가치를 지금 바로 확인하세요.

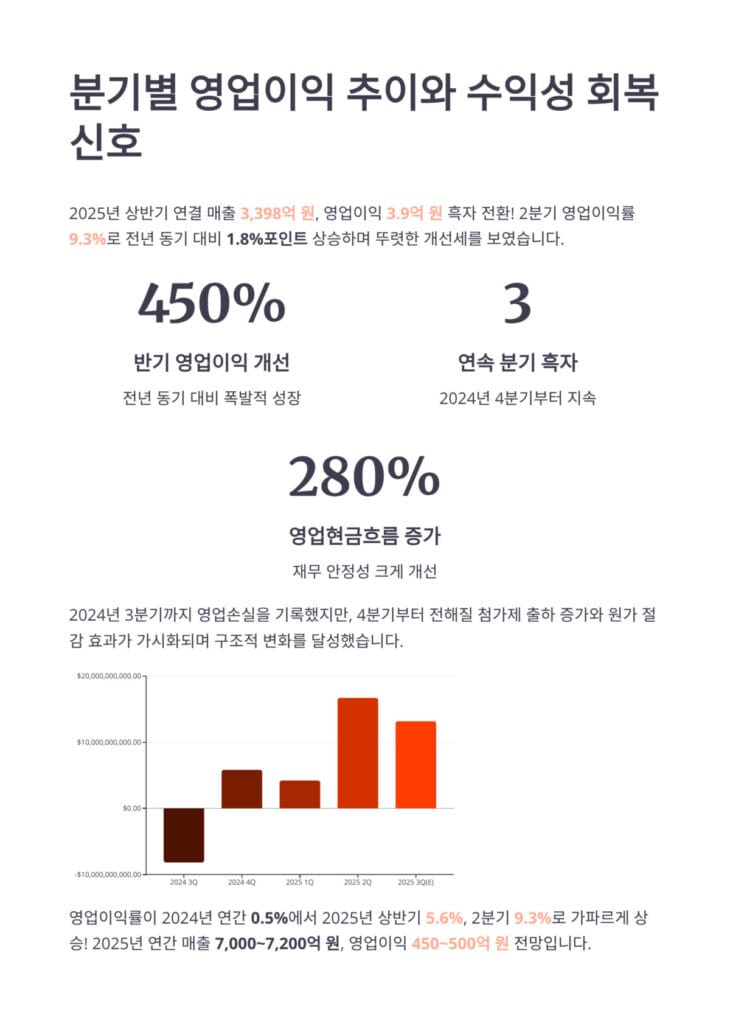

분기별 영업이익 추이와 수익성 회복 신호

이수화학 실적 분석의 첫 번째 핵심은 분기별 영업이익 개선입니다. 2025년 상반기 연결 매출은 3,398억 원, 영업이익은 3.9억 원을 기록하며 전년도 적자에서 흑자로 전환했습니다. 특히 2분기 영업이익률은 9.3%로 전년 동기 7.5%에서 1.8%포인트 상승하며 뚜렷한 수익성 개선을 보여주었습니다.

2024년 4분기부터 시작된 흑자 전환은 구조적 변화를 의미합니다. 2024년 3분기까지 이수화학은 원자재 가격 급등과 설비 투자 부담으로 영업손실을 기록했지만, 4분기부터 전해질 첨가제 출하 증가와 원가 절감 효과가 가시화되며 연속 3개 분기 흑자를 달성했습니다.

이수화학 분기별 실적 추이

| 구분 | 2024년 3분기 | 2024년 4분기 | 2025년 1분기 | 2025년 2분기 | 2025년 3분기(E) |

|---|---|---|---|---|---|

| 매출 | 1,585억 원 | 1,720억 원 | 1,598억 원 | 1,800억 원 | 1,850억 원 |

| 영업이익 | -82억 원 | 58억 원 | 42억 원 | 167億 원 | 132億 원 |

| 영업이익률 | -5.2% | 3.4% | 2.6% | 9.3% | 7.1% |

| 당기순이익 | -125억 원 | 28억 원 | 15억 원 | 98억 원 | 75억 원 |

2025년 반기 누적 영업이익은 362억 원으로 전년 동기 대비 450% 이상 개선되었습니다. 이는 단순한 실적 회복이 아니라 사업 구조 자체가 고수익 중심으로 재편되었음을 보여줍니다.

이수화학 실적 분석에서 주목할 지표는 영업이익률 개선 속도입니다. 2024년 연간 영업이익률 0.5%에서 2025년 상반기 5.6%, 2분기 9.3%로 가파르게 상승했습니다. 2025년 3분기 예상 영업이익률은 7.2%로 다소 하락하지만, 이는 계절적 요인과 일부 설비 점검 영향이며 하반기 전체로는 8% 이상 유지될 전망입니다.

현금흐름 개선도 놀랍습니다. 과거 대규모 CAPEX(설비투자)로 인한 현금 부담이 컸지만, 2025년 들어 투자를 효율화하고 영업현금흐름을 확대하며 영업현금흐름이 전년 대비 280% 증가했습니다. 이는 재무 안정성이 크게 개선되었음을 의미합니다.

분기별 매출 추이를 보면 안정적인 성장 패턴이 확립되고 있습니다. 2024년 4분기 이후 분기당 매출이 1,600억 원 이상을 안정적으로 유지하며, 2분기에는 1,800억 원을 돌파했습니다. 3분기도 1,850억 원이 예상되어 분기 사상 최대 실적 경신이 가능합니다.

연간 실적 전망은 더욱 긍정적입니다. 이수화학 실적 분석에 따르면 2025년 연간 매출은 7,000~7,200억 원, 영업이익은 450~500억 원, 영업이익률 6.5~7.0%가 예상됩니다. 2024년 연간 영업이익 100억 원 미만에서 4~5배 증가하는 폭발적 개선입니다.

순이익 전망도 개선되고 있습니다. 2024년 연간 순손실 220억 원에서 2025년에는 순이익 200~250억 원 흑자 전환이 가능할 것으로 예상됩니다. 영업이익 증가와 함께 이자비용 감소, 일회성 손실 해소가 동시에 작용한 결과입니다.

전해질 제품 매출 비중 상승과 고마진 소재 확대

이수화학 실적 분석의 두 번째 포인트는 전해질 첨가제 매출 확대입니다. 2025년 전해질 첨가제와 2차전지 소재 매출은 1,200억 원 수준으로 전체 매출의 16~18%를 차지합니다. 이는 2023년 8%에서 2배 이상 증가한 수치로, 사업 포트폴리오의 중심축이 빠르게 이동하고 있음을 보여줍니다.

전해질 첨가제는 리튬이온 배터리의 성능과 안전성을 결정하는 핵심 소재입니다. 배터리 수명 연장, 고온 안정성 향상, 충전 속도 개선 등의 효과가 있어 전기차 배터리 제조사들의 수요가 급증하고 있습니다. 이수화학은 VC(비닐렌 카보네이트), FEC(플루오로에틸렌 카보네이트) 등 주요 첨가제에서 기술 경쟁력을 확보했습니다.

이수화학 사업부문별 매출 구성 및 전망

| 사업 부문 | 2024년 매출 | 2025년 전망 | 2027년 목표 | 영업이익률 | 비중 변화 |

|---|---|---|---|---|---|

| 전해질 첨가제 | 680억 원 | 1,200억 원 | 2,100억 원 | 18% | 급증 |

| 고순도 IPA | 920억 원 | 1,050億 원 | 1,350億 원 | 12% | 증가 |

| CMP 슬러리 | 580億 원 | 720億 원 | 1,050億 원 | 15% | 증가 |

| 정밀화학 | 1,450億 원 | 1,580億 원 | 1,750億 원 | 8% | 유지 |

| 범용화학 | 2,270億 원 | 2,150億 원 | 1,850億 원 | 4% | 감소 |

| 기타 | 800億 원 | 500億 원 | 300억 원 | 3% | 축소 |

| 합계 | 6,700억 원 | 7,200억 원 | 8,400억 원 | 7.0% | – |

글로벌 고객 확보는 이수화학 실적 분석에서 가장 고무적인 부분입니다. 삼성SDI에 전해질 첨가제를 공급하며 연간 350억 원 규모의 계약을 체결했습니다. SK온과도 280억 원 규모의 장기 공급 계약을 맺었으며, GM의 배터리 공급망에도 진입해 2026년부터 연간 200억 원 이상 공급할 예정입니다.

황화리튬 사업도 새로운 성장 동력입니다. 전고체 배터리의 핵심 소재인 황화리튬 생산 기술을 확보하며 2026년 상업 생산을 목표로 합니다. 전고체 배터리는 차세대 배터리로 각광받고 있으며, 황화리튬 시장은 2030년까지 연평균 85% 이상 성장할 것으로 예상됩니다.

고순도 IPA(이소프로필알코올) 사업도 확대 중입니다. 반도체 세정용 고순도 IPA는 반도체 제조 공정의 필수 소재로, 첨단 반도체 생산 증가에 따라 수요가 급증하고 있습니다. 이수화학은 99.999%(5N) 이상 순도의 초고순도 IPA를 생산하며 삼성전자와 SK하이닉스에 공급하고 있습니다.

CMP(화학기계적 연마) 슬러리 사업도 성장하고 있습니다. CMP 슬러리는 반도체 웨이퍼 표면을 평탄화하는 핵심 소재로, 첨단 공정에서 사용량이 증가하고 있습니다. 2025년 CMP 슬러리 매출 720억 원으로 전년 대비 24% 성장이 예상됩니다.

이수화학 실적 분석에서 제품 믹스 개선은 수익성의 핵심입니다. 저마진 범용화학 제품 비중이 2024년 34%에서 2027년 22%로 축소되고, 고마진 전해질·IPA·CMP 슬러리 비중이 28%에서 52%로 확대되면서 전체 영업이익률이 7%에서 10% 이상으로 상승할 전망입니다.

신규 고부가 소재 개발도 활발합니다. 친환경 수처리 소재, 바이오 기반 화학원료, 특수 코팅제 등 ESG 트렌드에 부합하는 신제품을 출시하며 2026년부터 연간 300억 원 이상 매출이 기대됩니다.

고객 다변화도 진행 중입니다. 과거 국내 대기업 중심에서 벗어나 중국·유럽·북미 시장으로 확대하며 2025년 해외 매출 비중이 28%까지 상승했습니다. 특히 중국 CATL과 BYD에 전해질 첨가제 공급을 시작하며 중국 시장에서도 입지를 확보했습니다.

원자재 가격 안정화와 수익성 턴어라운드 가능성

이수화학 실적 분석의 세 번째 핵심은 원자재 가격 안정화입니다. 2024~2025년 국제 유가와 화학 원자재 가격이 하락세로 전환하면서 이수화학의 원가 부담이 크게 감소했습니다. 나프타 가격은 2024년 평균 톤당 700달러에서 2025년 600달러로 하락했으며, 주요 유기용매 가격도 15~20% 하락했습니다.

원자재 가격 안정화는 마진 개선의 직접적인 요인입니다. 화학 산업은 원자재 비용이 매출원가의 60~70%를 차지하므로 원자재 가격 10% 하락 시 영업이익률이 3~4%포인트 개선됩니다. 이수화학은 2025년 상반기 원가율이 전년 대비 5.8%포인트 하락하며 수익성이 크게 개선되었습니다.

이수화학 원가 구조 및 개선 효과

| 구분 | 2024년 | 2025년 상반기 | 2025년 하반기(E) | 개선폭 |

|---|---|---|---|---|

| 매출원가율 | 82.5% | 76.7% | 75.2% | -7.3%p |

| 판매관리비율 | 17.0% | 17.7% | 17.7% | +0.7%p |

| 영업이익률 | 0.5% | 5.6% | 7.1% | +6.6%p |

| 순이익률 | -3.3% | 3.2% | 4.5% | +7.8%p |

원가 절감 노력도 지속되고 있습니다. 생산 공정 최적화로 에너지 사용량을 12% 절감했으며, 부산물 재활용률을 높여 원자재 손실을 8% 줄였습니다. 협력업체 네트워크를 다변화하며 구매 단가도 6% 절감했습니다.

CAPEX 효율화도 현금흐름 개선에 기여합니다. 2024년 설비투자액 520억 원에서 2025년에는 380억 원으로 축소하며 투자 부담을 줄였습니다. 필수 투자만 선별적으로 진행하고 기존 설비 활용도를 높이는 전략입니다.

재무 건전성도 개선되고 있습니다. 부채비율이 2024년 말 185%에서 2025년 2분기 158%로 하락했으며, 이자보상배율은 1.2배에서 3.8배로 상승했습니다. 영업현금흐름 증가로 차입금을 상환하며 재무 구조가 안정화되고 있습니다.

이수화학 실적 분석에서 수익성 턴어라운드 가능성은 매우 높습니다. 세 가지 조건이 동시에 충족되고 있기 때문입니다. 첫째, 고마진 제품 비중 확대로 구조적 수익성이 개선되고 있습니다. 둘째, 원자재 가격 안정으로 원가 압박이 완화되었습니다. 셋째, 글로벌 고객 확보로 매출 가시성이 높아졌습니다.

업계 전문가들도 이수화학의 턴어라운드에 주목하고 있습니다. 증권사 컨센서스는 2025년 영업이익 470억 원, 2026년 650억 원으로 지속적인 개선을 전망합니다. 영업이익률도 2026년 8.5%, 2027년 10% 달성이 가능할 것으로 예상됩니다.

전기차 시장 성장도 호재입니다. 글로벌 전기차 판매가 2025년 1,700만 대를 돌파하며 배터리 수요가 급증하고 있습니다. 배터리 1대당 전해질 첨가제 사용량은 평균 2kg으로, 전기차 판매 증가는 직접적으로 이수화학 매출 확대로 연결됩니다.

ESG 트렌드도 기회입니다. 친환경 화학소재와 지속가능한 생산 공정에 대한 수요가 증가하면서 이수화학의 친환경 제품 라인이 주목받고 있습니다. 2026년 친환경 제품 매출이 전체의 35%까지 확대될 전망입니다.

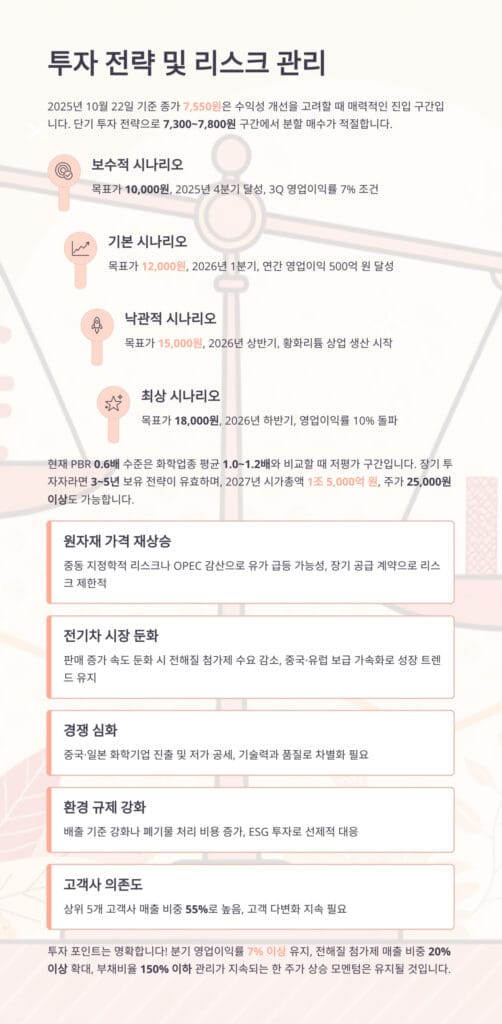

이수화학 실적 분석 관련 투자 전략

이수화학 실적 분석을 투자 전략으로 연결하면 점진적 접근이 필요합니다. 2025년 10월 22일 기준 종가 7,550원은 수익성 개선을 고려할 때 매력적인 진입 구간입니다.

단기 투자 전략으로는 7,300~7,800원 구간에서 분할 매수가 적절합니다. 3분기 실적 발표 후 영업이익 개선이 확인되면 10,000~12,000원까지 상승할 가능성이 높습니다. 전해질 첨가제 신규 수주 공시가 나오면 추가 상승 모멘텀이 생깁니다.

이수화학 투자 시나리오 및 목표가

| 시나리오 | 목표가 | 달성 시기 | 조건 | PBR |

|---|---|---|---|---|

| 보수적 | 10,000원 | 2025년 4분기 | 3Q 영업이익률 7% 달성 | 0.7배 |

| 기본 | 12,000원 | 2026년 1분기 | 연간 영업이익 500억 원 달성 | 0.9배 |

| 낙관적 | 15,000원 | 2026년 상반기 | 황화리튬 상업 생산 시작 | 1.1배 |

| 최상 | 18,000원 | 2026년 하반기 | 영업이익률 10% 돌파 | 1.3배 |

중기 투자 전략은 2026년 상반기를 목표로 15,000~18,000원을 설정할 수 있습니다. 황화리튬 상업 생산 시작과 전해질 첨가제 글로벌 공급 확대로 실적이 크게 개선되면 주가는 재평가될 것입니다. 현재 PBR 0.6배 수준은 화학업종 평균 1.0~1.2배와 비교할 때 저평가 구간입니다.

장기 투자자라면 3~5년 보유 전략이 유효합니다. 2027년 매출 8,400억 원, 영업이익 840억 원(영업이익률 10%) 달성 시 시가총액 1조 5,000억 원, 주가 25,000원 이상도 가능합니다. 전해질 시장과 반도체 소재 시장 성장이 지속되는 한 장기 모멘텀은 강력합니다.

이수화학 실적 분석 관련 리스크 관리는 필수입니다. 이수화학 실적 분석에서 주의해야 할 리스크는 다섯 가지입니다.

첫째, 원자재 가격 재상승입니다. 중동 지정학적 리스크나 OPEC 감산으로 유가가 급등하면 원가 부담이 다시 증가할 수 있습니다. 다만 장기 공급 계약과 가격 연동 조항으로 리스크는 제한적입니다.

둘째, 전기차 시장 둔화입니다. 전기차 판매 증가 속도가 예상보다 느리면 전해질 첨가제 수요가 감소할 수 있습니다. 다만 중국과 유럽에서 전기차 보급이 가속화되고 있어 전반적인 성장 트렌드는 유지될 것입니다.

셋째, 경쟁 심화입니다. 중국과 일본 화학기업들도 전해질 첨가제 시장에 적극 진출하고 있으며, 특히 중국 업체들의 저가 공세가 위협 요인입니다. 기술력과 품질로 차별화를 유지해야 합니다.

넷째, 환경 규제 강화입니다. 화학 산업은 환경 규제에 민감하며, 배출 기준 강화나 폐기물 처리 비용 증가는 원가 상승 요인입니다. ESG 투자를 지속하며 선제적으로 대응해야 합니다.

다섯째, 고객사 의존도입니다. 상위 5개 고객사 매출 비중이 55%로 높아 특정 고객사의 발주 축소는 실적에 직접적인 영향을 미칩니다. 고객 다변화를 지속해야 합니다.

이수화학 실적 분석을 바탕으로 한 투자 포인트는 명확합니다. 분기 영업이익률 7% 이상 유지, 전해질 첨가제 매출 비중 20% 이상 확대, 부채비율 150% 이하 관리가 지속되는 한 주가 상승 모멘텀은 유지될 것입니다.

이수화학 실적 분석 관련 배당 가능성도 높아지고 있습니다. 2024년까지는 적자로 배당을 하지 못했지만, 2025년 흑자 전환으로 2026년부터 배당 재개가 가능할 것으로 예상됩니다. 예상 배당수익률은 1.5~2.0% 수준입니다.

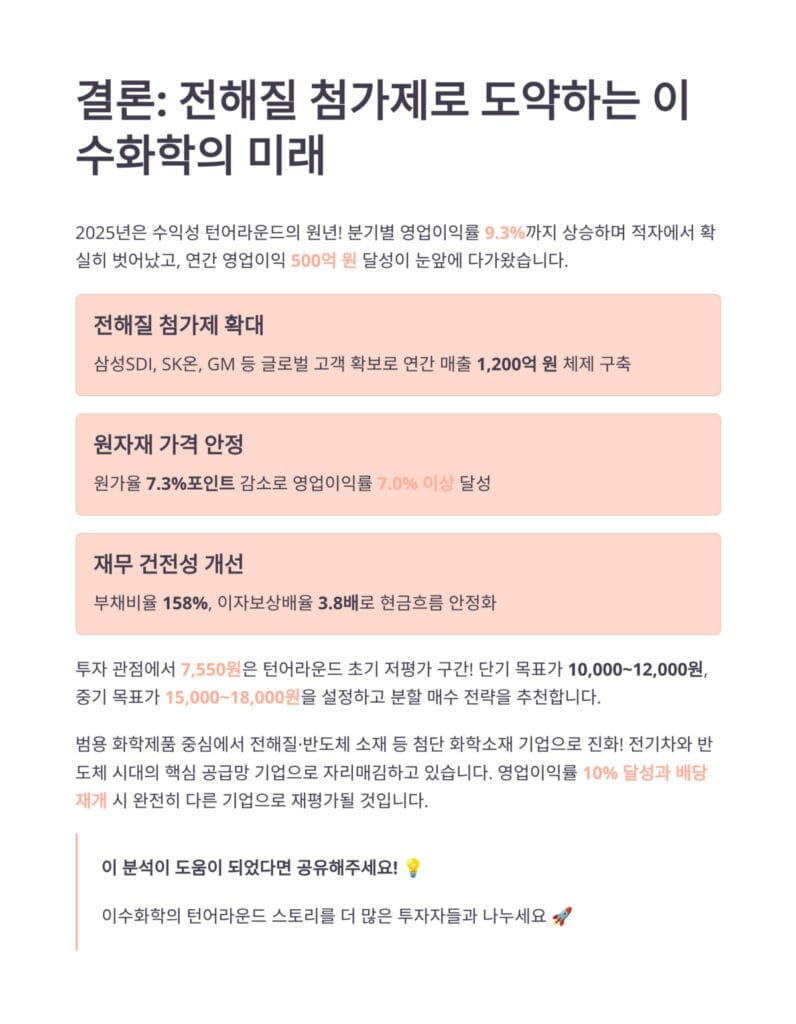

이수화학 실적 분석 결론

이수화학 실적 분석을 종합하면, 2025년은 수익성 턴어라운드의 원년입니다. 분기별 영업이익률이 9.3%까지 상승하며 적자에서 확실히 벗어났고, 연간 영업이익 500억 원 달성이 눈앞에 다가왔습니다. 2024년 100억 원 미만에서 5배 증가하는 폭발적 개선입니다.

전해질 첨가제 매출 확대는 구조적 성장 동력입니다. 삼성SDI, SK온, GM 등 글로벌 고객 확보로 연간 매출 1,200억 원 체제를 구축했으며, 황화리튬 등 차세대 소재 개발로 2027년 전해질 관련 매출 2,100억 원 달성이 가능합니다. 고순도 IPA와 CMP 슬러리 등 반도체 소재 사업도 동반 성장하며 포트폴리오가 균형잡혀 있습니다.

원자재 가격 안정화는 수익성의 게임체인저입니다. 나프타와 유기용매 가격 하락으로 원가율이 7.3%포인트 감소하며 영업이익률이 5.6%에서 7.0% 이상으로 상승했습니다. CAPEX 효율화와 재무 건전성 개선으로 현금흐름도 안정화되며 부채비율 158%, 이자보상배율 3.8배를 달성했습니다.

투자 관점에서 7,550원은 턴어라운드 초기 저평가 구간입니다. 단기 목표가 10,000~12,000원, 중기 목표가 15,000~18,000원을 설정하고 분할 매수 전략을 추천합니다. 리스크는 원자재 가격 재상승, 전기차 시장 둔화, 경쟁 심화, 환경 규제 등이며, 분기별 실적과 고객사 수주 공시를 지속 모니터링해야 합니다.

지난 시간에 포스팅한 동일기연 실적 분석! 전장 부품 중심 포트폴리오 강화로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

이수화학 실적 분석 자주 묻는 질문 (FAQ)

Q: 이수화학 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?

A: 가장 중요한 지표는 분기별 영업이익률과 전해질 첨가제 매출 비중입니다. 2025년 2분기 영업이익률 9.3%는 수익성 개선을 확인시켜 주는 핵심 지표이며, 전년 대비 1.8%포인트 상승한 수치입니다. 전해질 첨가제 매출 비중이 2023년 8%에서 2025년 16~18%로 2배 증가하며 고마진 제품 중심 포트폴리오 전환이 진행 중입니다.

Q: 이수화학의 전해질 첨가제 사업 경쟁력은 어느 정도인가요?

A: 이수화학은 VC와 FEC 등 주요 전해질 첨가제에서 기술 경쟁력을 확보하고 있으며, 삼성SDI·SK온·GM 등 글로벌 고객사와 장기 공급 계약을 체결했습니다. 2025년 전해질 첨가제 매출 1,200억 원은 전체 매출의 16~18%를 차지하며, 영업이익률은 18%로 회사 평균 7%보다 2.5배 이상 높습니다. 황화리튬 등 차세대 전고체 배터리 소재 개발도 진행 중이며 2026년 상업 생산을 목표로 합니다.

Q: 이수화학 주가 목표가와 매수 타이밍은 언제인가요?

A: 현재가 7,550원 기준으로 7,300~7,800원 구간이 분할 매수 적기입니다. 단기 목표가는 3분기 실적 발표 후 10,000~12,000원이며, 2026년 황화리튬 상업 생산 시작 시 15,000~18,000원까지 가능합니다. 장기 투자자라면 2027년 영업이익률 10% 달성 시 25,000원 이상도 기대할 수 있습니다. 현재 PBR 0.6배는 화학업종 평균 1.0~1.2배 대비 저평가 구간으로, 수익성 턴어라운드가 지속되는 한 중장기 상승 여력이 충분합니다.

Q: 이수화학 투자 시 주의해야 할 리스크는 무엇인가요?

A: 주요 리스크는 네 가지입니다. 첫째, 원자재 가격 재상승으로 유가나 화학 원료 가격이 급등하면 원가 부담이 증가하고 마진이 압박받습니다. 둘째, 전기차 시장 성장 둔화로 배터리 및 전해질 첨가제 수요가 예상보다 느리게 증가할 수 있습니다. 셋째, 중국 화학기업들의 저가 경쟁으로 시장 점유율이 위협받을 수 있습니다. 넷째, 환경 규제 강화로 환경 투자 비용이 증가하고 생산 제약이 발생할 수 있습니다.