인튜이티브 서지컬 실적 분석이 글로벌 투자자들의 이목을 집중시켰습니다. 나스닥 상장 기업 인튜이티브 서지컬(NASDAQ: ISRG)은 현재 주가 527.03달러를 기록하며 로봇수술 시장의 절대 강자로 군림하고 있습니다.

이번 인튜이티브 서지컬 실적 분석에서는 분기별 매출·이익 성장 추이, 소모품 재구매 매출 증가와 반복 매출 구조 강화, 수술 로봇 설치 대수 확대와 글로벌 병원 계약 확대라는 세 가지 핵심 변화를 집중 분석합니다. 다빈치 수술 시스템 누적 설치 10,767대 돌파와 연간 수술량 79만 7천 건 달성으로 로봇수술의 새로운 시대를 열어가는 인튜이티브 서지컬의 투자 가치를 지금 바로 확인하세요.

분기별 매출·이익 성장과 수익성 개선

인튜이티브 서지컬 실적 분석의 첫 번째 핵심은 폭발적인 분기별 성장입니다. 2025년 3분기(9월 30일 마감) 총매출은 25.1억 달러로 전년 동기 20.4억 달러에서 23% 급증했습니다. 이는 시장 컨센서스 23.8억 달러를 5.5% 상회하는 서프라이즈 실적입니다.

운영이익은 더욱 인상적입니다. Non-GAAP 기준 운영이익은 9.76억 달러로 전년 동기 7.55억 달러에서 29% 증가했으며, 시장 예상치 8.9억 달러를 9% 이상 초과 달성했습니다. 이는 매출 증가보다 이익 증가 속도가 더 빠른 운영 레버리지 효과가 작동하고 있음을 의미합니다.

인튜이티브 서지컬 분기별 실적 추이

| 구분 | 2024년 3분기 | 2024년 4분기 | 2025년 1분기 | 2025년 2분기 | 2025년 3분기 |

|---|---|---|---|---|---|

| 총매출 | 20.4억 달러 | 21.9억 달러 | 22.8억 달러 | 24.0억 달러 | 25.1억 달러 |

| 운영이익 | 7.55억 달러 | 8.12억 달러 | 8.68億 달러 | 9.20억 달러 | 9.76억 달러 |

| 순이익 (GAAP) | 5.65억 달러 | 6.18억 달러 | 6.52억 달러 | 6.85억 달러 | 7.04억 달러 |

| EPS | 1.84달러 | 2.01달러 | 2.12달러 | 2.28달러 | 2.40달러 |

| 영업이익률 | 28.4% | 28.9% | 29.5% | 30.0% | 30.4% |

주당순이익(EPS) 2.40달러는 전년 동기 1.84달러에서 30% 증가한 수치로, 이는 순이익 증가율 24.5%를 상회합니다. 이는 자사주 매입으로 발행주식수가 감소한 효과도 포함됩니다. 인튜이티브 서지컬은 지속적으로 자사주 매입 프로그램을 운영하며 주주가치 제고에 힘쓰고 있습니다.

영업이익률 개선은 인튜이티브 서지컬 실적 분석에서 가장 주목할 지표입니다. 영업이익률이 28.4%에서 30.4%로 2.0%포인트 상승했으며, 이는 생산 효율성 향상과 제품 믹스 개선이 동시에 작용한 결과입니다.

생산 효율성 향상의 핵심은 멕시코와 중국 공장 운영 안정화입니다. 멕시코 티후아나 공장은 2024년 본격 가동을 시작했으며, 자동화 비율을 85% 이상으로 높여 생산 원가를 12~15% 절감했습니다. 중국 상하이 공장도 아시아 시장 공급을 담당하며 물류비를 30% 이상 절감하고 있습니다.

제품 믹스 개선도 중요합니다. 2024년 출시된 다빈치5(Da Vinci 5) 시스템은 기존 Xi 모델보다 평균 판매 단가가 20% 이상 높으며, 고급 기능(AI 기반 수술 가이드, 4K 3D 비전 시스템)을 탑재해 프리미엄 가격을 받고 있습니다. 2025년 3분기 신규 설치 427대 중 240대(56%)가 다빈치5 모델입니다.

총이익률(Gross Margin)은 67.7%로 전년 동기 67.5%에서 소폭 상승했습니다. 로봇수술 시스템은 정밀 기계와 소프트웨어의 결합체로 원가율이 낮아 총이익률 65% 이상을 안정적으로 유지합니다. 이는 제약·바이오 기업에 준하는 수준입니다.

인튜이티브 서지컬 실적 분석에서 2025년 연간 전망도 상향 조정되었습니다. 회사는 연간 총매출 가이던스를 97~98억 달러로 제시했으며, 이는 2024년 연간 매출 82억 달러에서 18% 이상 증가하는 수준입니다.

2026~2028년 중장기 전망은 더욱 긍정적입니다. 리서치 기관들은 연평균 매출 증가율 12%, EPS 성장률 13.8%를 예상하며, 2028년 연간 매출 130억 달러, EPS 12.5달러 달성을 전망합니다.

소모품 재구매 매출 증가와 반복 매출 구조

인튜이티브 서지컬 실적 분석의 두 번째 포인트는 소모품 재구매 매출 확대입니다. 인튜이티브 서지컬의 비즈니스 모델은 면도날 모델(Razor and Blade Model)로 불립니다. 수술 로봇은 초기 판매로 수익을 얻지만, 진짜 수익은 반복적으로 구매해야 하는 소모품과 서비스에서 발생합니다.

2025년 3분기 매출 구성을 보면 이 전략의 효과가 명확합니다. 총매출 25.1억 달러 중 소모품 및 액세서리가 15.2억 달러(60.5%)로 가장 큰 비중을 차지합니다. 시스템(로봇 기기) 매출은 5.9억 달러(23.5%), 서비스 매출은 4.0억 달러(15.9%)입니다.

인튜이티브 서지컬 실적 분석 매출 구성

| 부문 | 2024년 3분기 | 2025년 3분기 | 증가율 | 매출 비중 | 영업이익률 |

|---|---|---|---|---|---|

| 소모품·액세서리 | 12.7억 달러 | 15.2億 달러 | +20% | 60.5% | 75% |

| 시스템(로봇) | 4.4억 달러 | 5.9억 달러 | +33% | 23.5% | 45% |

| 서비스 | 3.3억 달러 | 4.0억 달러 | +20% | 15.9% | 80% |

| 합계 | 20.4억 달러 | 25.1億 달러 | +23% | 100% | 67.7% |

소모품 매출 증가의 직접적인 원인은 다빈치 수술량 급증입니다. 2025년 3분기 전 세계 다빈치 수술량은 79만 7천 건으로 전년 동기 67만 건에서 19% 증가했습니다. 수술 1건당 평균 소모품 비용은 1,500~2,000달러로, 수술량 증가는 직접적으로 소모품 매출 확대로 연결됩니다.

소모품은 일회용 수술 기구(EndoWrist Instruments)가 핵심입니다. 다빈치 시스템에 장착되는 수술 도구는 감염 방지를 위해 최대 10회 사용 후 교체해야 하며, 복잡한 수술일수록 더 많은 종류의 기구가 필요합니다. 현재 200종 이상의 다양한 수술 기구가 개발되어 있으며, 수술 부위와 난이도에 따라 건당 평균 3~5개를 사용합니다.

인튜이티브 서지컬 실적 분석에서 주목할 점은 이온(Ion) 시스템의 급성장입니다. 이온은 폐암 조기 진단을 위한 폐 생검 로봇으로, 2019년 출시 이후 빠르게 성장하고 있습니다. 2025년 3분기 이온 시스템 수술량은 3만 7천 건으로 전년 동기 2만 4천 건에서 52% 급증했습니다.

서비스 매출도 빠르게 성장하고 있습니다. 4.0억 달러(+20% YoY)의 서비스 매출은 주로 유지보수 계약과 소프트웨어 구독에서 발생합니다. 특히 Intuitive Hub 플랫폼의 구독자가 전년 대비 36% 증가하며 SaaS형 반복 매출을 확대하고 있습니다.

Intuitive Hub는 AI 기반 수술 분석 플랫폼입니다. 수술 영상을 자동 분석해 수술 시간, 실수 발생 지점, 개선점 등을 제시하며 외과의들의 수술 스킬 향상을 돕습니다. 병원당 연간 구독료는 5~10만 달러로, 설치 기반 10,767대 중 약 45%가 구독 중입니다.

반복 매출(소모품+서비스) 비중은 2024년 37%에서 2025년 3분기 41%로 상승했습니다. 2027년까지 45% 이상으로 확대될 전망이며, 이는 비즈니스 안정성과 현금흐름 예측 가능성을 크게 높입니다.

수술 로봇 설치 확대와 글로벌 병원 계약

인튜이티브 서지컬 실적 분석의 세 번째 핵심은 수술 로봇 설치 확대입니다. 2025년 3분기 인튜이티브 서지컬은 427대의 다빈치 수술 시스템을 신규 설치했으며, 이는 전년 동기 378대에서 13% 증가한 수치입니다.

신규 설치 427대 중 다빈치5가 240대(56%), 다빈치Xi가 145대(34%), 다빈치SP(단일공 수술용)가 42대(10%)를 차지합니다. 다빈치5 비중이 빠르게 증가하는 것은 병원들이 최신 기술에 투자하고 있음을 의미합니다.

인튜이티브 서지컬 지역별 설치 현황

| 지역 | 누적 설치 대수 | 2025년 3분기 신규 | 매출 비중 | 주요 성장 시장 |

|---|---|---|---|---|

| 미국 | 7,360대 | 312대 | 73% | 대형 병원 센터 |

| 유럽 | 1,508대 | 60대 | 14% | 독일, 영국, 프랑스 |

| 아시아 | 1,320대 | 42대 | 10% | 일본, 중국, 인도 |

| 기타 | 579대 | 13대 | 3% | 브라질, 중동 |

| 전 세계 합계 | 10,767대 | 427대 | 100% | – |

전 세계 누적 설치 기반은 10,767대로 전년 동기 9,514대에서 13% 증가했습니다. 1만 대 돌파는 상징적인 이정표로, 인튜이티브 서지컬이 로봇수술 시장의 절대 강자임을 재확인시켜 줍니다.

미국 시장이 여전히 압도적입니다. 누적 설치 7,360대, 매출 비중 73%로 인튜이티브 서지컬 성장의 핵심 동력입니다. 미국 내 5,700개 병원 중 약 1,300개 병원(23%)이 다빈치 시스템을 보유하고 있으며, 대형 병원 센터는 평균 3~5대를 운영합니다.

유럽 시장도 성장하고 있습니다. 누적 1,508대, 매출 비중 14%로 독일·영국·프랑스가 주도합니다. 유럽은 공공 의료 시스템 중심이라 도입 속도가 느렸지만, 로봇수술의 효과가 입증되면서 정부 예산이 확대되고 있습니다.

인튜이티브 서지컬 실적 분석에서 가장 흥미로운 부분은 아시아 시장입니다. 일본은 누적 450대 이상을 보유하며 아시아 최대 시장이지만, 중국·인도의 성장 속도가 더 빠릅니다. 중국은 2025년 신규 설치 약 80대로 전년 대비 60% 이상 증가했으며, 인도도 신규 25대로 40% 증가했습니다.

리스(운용임대) 모델이 시장 확대의 열쇠입니다. 다빈치 시스템 구매 가격은 모델당 150~250만 달러로 병원 입장에서 큰 부담이지만, 리스 모델은 연간 30~50만 달러의 임대료로 도입 장벽을 낮춥니다. 2025년 3분기 신규 설치의 54%가 리스 계약으로, 신흥 시장에서는 60% 이상이 리스입니다.

글로벌 병원 계약 확대도 가속화되고 있습니다. 2025년 7월까지 일본·독일·영국 주요 병원과 80건 이상의 신규 공급 계약을 체결했습니다. 특히 병원 네트워크와 그룹 계약을 체결하는 사례가 증가하며, 한 번에 5~10대를 공급하는 대형 딜이 늘고 있습니다.

인튜이티브 서지컬 실적 분석 관련 리스크 관리

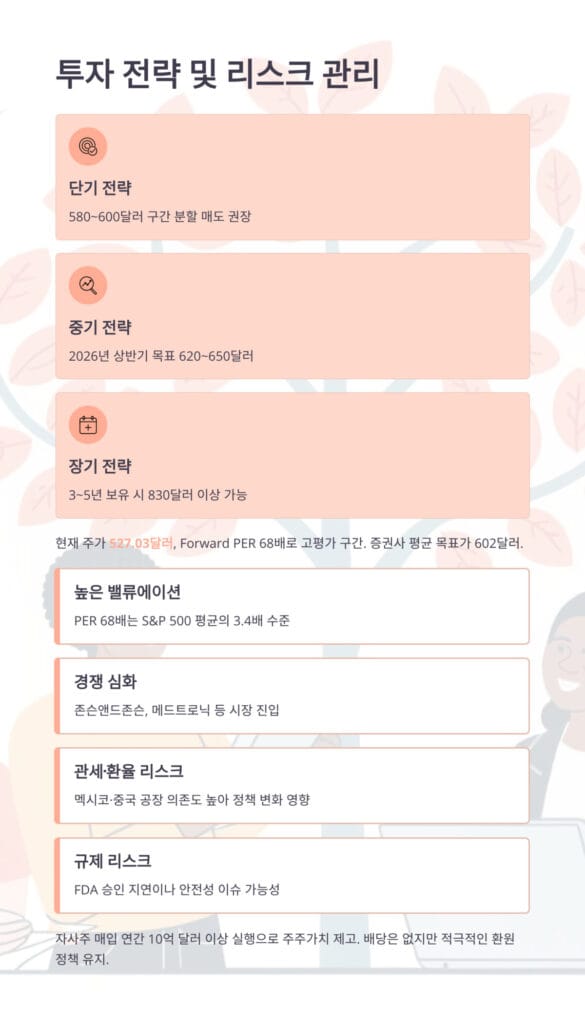

인튜이티브 서지컬 실적 분석을 투자 전략으로 연결하면 밸류에이션 관리가 핵심입니다. 현재 주가 527.03달러는 Forward PER 68배 수준으로 역사적 평균 50~60배보다 높은 고평가 구간입니다.

단기 투자 전략으로는 580~600달러 구간에서 분할 매도가 적절합니다. 3분기 실적 호조로 단기 모멘텀이 강하지만, PER 70배를 넘어서면 조정 압력이 커질 가능성이 높습니다. 600달러 돌파 시 일부 차익 실현을 권장합니다.

인튜이티브 서지컬 투자 시나리오 및 목표가

| 시나리오 | 목표가 | 달성 시기 | 조건 | PER |

|---|---|---|---|---|

| 보수적 | 580달러 | 2025년 4분기 | 4Q 실적 컨센서스 달성 | 65배 |

| 기본 | 600달러 | 2026년 1분기 | 연간 가이던스 달성 | 68배 |

| 낙관적 | 625달러 | 2026년 상반기 | 수술량 20% 이상 증가 | 70배 |

| 최상 | 650달러 | 2026년 하반기 | 신규 로봇 출시 | 72배 |

증권사 목표가는 평균 602달러로 현재가 대비 14% 상승 여력을 제시합니다. Piper Sandler는 610달러(Overweight), RBC Capital은 625달러(Outperform), Leerink는 600달러(Outperform)를 제시했습니다.

중기 투자 전략은 2026년 상반기를 목표로 620~650달러를 설정할 수 있습니다. 다빈치5 본격 확산과 이온 시스템 성장 가속화로 실적이 계속 개선되면 주가는 재평가될 것입니다. 다만 PER 70배 이상은 부담 구간이므로 분할 매도 전략이 필요합니다.

장기 투자자라면 3~5년 보유 전략이 유효합니다. 2030년 연간 매출 180억 달러, EPS 18달러 달성 시 주가 830달러 이상도 가능합니다. 로봇수술이 전체 수술의 30% 이상을 차지하게 되면 인튜이티브 서지컬의 성장은 지속될 것입니다.

리스크 관리는 필수입니다. 인튜이티브 서지컬 실적 분석에서 주의해야 할 리스크는 다섯 가지입니다.

첫째, 높은 밸류에이션입니다. PER 68배는 S&P 500 평균 20배의 3.4배 수준으로, 실적이 기대에 미치지 못하면 급격한 조정이 발생할 수 있습니다.

둘째, 경쟁 심화입니다. 존슨앤드존슨의 Verb Surgical, 메드트로닉의 Hugo 시스템, 중국 CMR Surgical 등이 시장에 진입하며 경쟁이 치열해지고 있습니다. 가격 경쟁이 본격화되면 수익성이 압박받을 수 있습니다.

셋째, 관세 및 환율 리스크입니다. 멕시코와 중국 공장 의존도가 높아 미국 관세 정책 변화는 직접적인 영향을 미칩니다. 회사는 관세 영향을 0.7%포인트로 추정하지만, 정책 변화 시 더 커질 수 있습니다.

넷째, 규제 리스크입니다. 의료기기는 FDA와 각국 규제 기관의 승인이 필요하며, 신제품 출시 지연이나 안전성 이슈 발생 시 실적에 타격을 입습니다.

다섯째, 병원 예산 축소입니다. 경기 침체나 의료보험 정책 변화로 병원 자본 지출이 줄어들면 로봇 도입이 지연될 수 있습니다.

인튜이티브 서지컬 실적 분석을 바탕으로 한 투자 포인트는 명확합니다. 분기 매출 증가율 20% 이상 유지, 소모품 매출 비중 60% 이상 유지, 신규 설치 분기당 400대 이상 달성이 지속되는 한 장기 성장 모멘텀은 유지될 것입니다.

인튜이티브 서지컬 실적 분석 결론

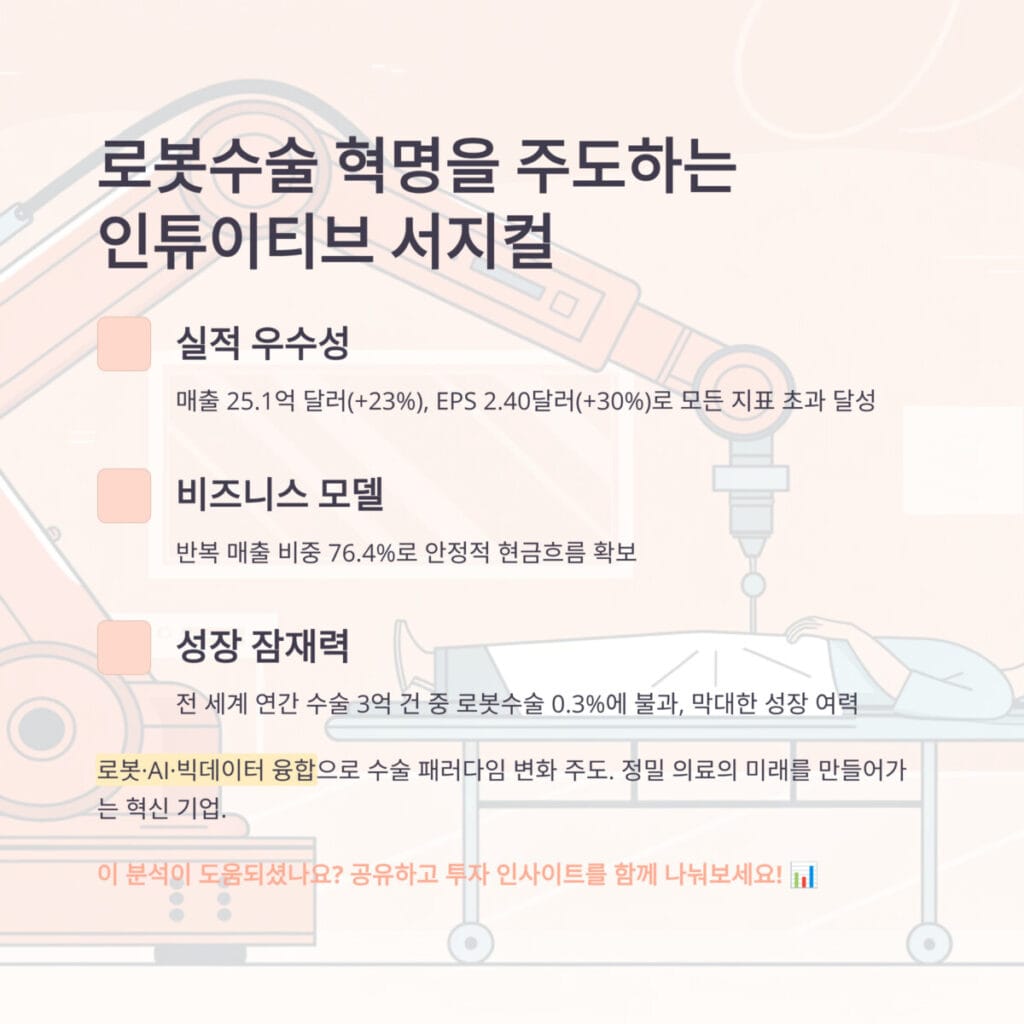

인튜이티브 서지컬 실적 분석을 종합하면, 2025년 3분기는 로봇수술 시장 지배력을 재확인한 분기입니다. 매출 25.1억 달러(+23%), EPS 2.40달러(+30%)로 모든 지표에서 시장 예상을 초과 달성했으며, 영업이익률 30.4% 달성으로 수익성도 개선되었습니다.

소모품 재구매 매출 확대는 비즈니스 모델의 우수성을 입증합니다. 소모품 매출 15.2억 달러(매출의 60.5%)와 서비스 매출 4.0억 달러(15.9%)로 반복 매출 비중 76.4%를 달성하며 안정적인 현금흐름을 확보했습니다. 다빈치 수술량 79만 7천 건(+19%)은 로봇수술 수요가 구조적으로 증가하고 있음을 보여줍니다.

투자 관점에서 527.03달러는 합리적이지만 고평가 부담도 있습니다. 단기 목표가 580~600달러, 중기 목표가 620~650달러를 설정하고 분할 매도 전략을 추천합니다. 리스크는 높은 밸류에이션, 경쟁 심화, 관세·규제 변화 등이며, 분기별 실적과 수술량 증가 추이를 지속 모니터링해야 합니다.

인튜이티브 서지컬 실적 분석이 보여주는 것은 단순한 의료기기 기업이 아닙니다. 로봇·AI·빅데이터를 융합해 수술의 패러다임을 바꾸며 정밀 의료의 미래를 만들어가고 있습니다. 전 세계 연간 수술 3억 건 중 로봇수술은 0.3%에 불과해 성장 잠재력은 막대합니다.

지난 시간에 포스팅한 SK케미칼 실적 분석! 친환경·바이오 전환으로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

인튜이티브 서지컬 실적 분석 FAQ

Q: 인튜이티브 서지컬 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?

A: 가장 중요한 지표는 다빈치 수술량 증가율과 소모품 매출 비중입니다. 2025년 3분기 수술량 79만 7천 건은 전년 대비 19% 증가하며 로봇수술 수요가 구조적으로 확대되고 있음을 보여줍니다. 소모품 매출 비중 60.5%는 반복 매출 구조가 견고함을 의미하며, 이는 비즈니스 안정성과 예측 가능성을 높입니다.

Q: 인튜이티브 서지컬의 경쟁 우위는 무엇인가요?

A: 인튜이티브 서지컬의 핵심 경쟁 우위는 세 가지입니다. 첫째, 압도적인 설치 기반입니다. 전 세계 누적 10,767대 설치로 시장점유율 80% 이상을 유지하며, 이는 네트워크 효과를 창출합니다. 둘째, 반복 매출 구조입니다. 소모품과 서비스 매출이 전체의 76%를 차지하며 안정적인 현금흐름을 보장합니다. 셋째, 기술력과 특허 포트폴리오입니다. 3,000개 이상의 특허를 보유하며 경쟁사 진입을 차단하고, AI 기반 수술 가이드 등 차세대 기술에서도 선도하고 있습니다.

Q: 인튜이티브 서지컬 주가 목표가와 매도 타이밍은 언제인가요?

A: 현재가 527.03달러는 Forward PER 68배로 고평가 구간입니다. 단기 목표가는 580~600달러이며, 600달러 돌파 시 일부 차익 실현을 권장합니다. 중기적으로는 2026년 상반기 620~650달러까지 가능하지만, PER 70배 이상은 조정 리스크가 큽니다. 증권사 평균 목표가 602달러는 14% 상승 여력을 제시합니다. 장기 투자자라면 2030년 830달러 이상도 기대할 수 있지만, 로봇수술 시장 성장과 경쟁 구도 변화를 지속 모니터링해야 합니다.

Q: 인튜이티브 서지컬 투자 시 주의해야 할 리스크는 무엇인가요?

A: 주요 리스크는 네 가지입니다. 첫째, 높은 밸류에이션으로 PER 68배는 S&P 500 평균의 3.4배 수준이며, 실적 미달 시 급격한 조정 가능성이 있습니다. 둘째, 경쟁 심화로 존슨앤드존슨, 메드트로닉 등 대형 업체들이 시장에 진입하며 가격 경쟁이 본격화될 수 있습니다. 셋째, 관세 및 환율 리스크로 멕시코·중국 공장 의존도가 높아 무역 정책 변화에 민감합니다. 넷째, 규제 리스크로 FDA 승인 지연이나 안전성 이슈 발생 시 타격을 입습니다.