슈프리마는 인공지능 바이오인식 솔루션의 확산과 현대차 로봇 파트너십 호재에 힘입어 1월 23일 종가 46,050원으로 상한가를 기록했습니다.

2025년 4분기 매출이 400억 원을 돌파할 것으로 예상되는 가운데 이번 슈프리마 실적 분석 포스팅에서는 사상 최대 실적 경신 가능성과 중장기적인 기업 가치 변화를 구체적인 수치와 함께 상세히 다루어 보겠습니다.

4분기 사상 최대 매출 경신 및 연간 실적 전망

슈프리마 실적 분석 결과 2025년 4분기 예상 매출은 최소 413억 원에서 최대 429억 원에 이를 것으로 보입니다. 이는 분기 기준 사상 최대 실적이며 전체 연간 매출을 1,328억 원에서 1,346억 원 사이로 끌어올리는 결정적인 수치입니다.

1월 23일 종가가 상한가인 46,050원을 기록한 것은 이러한 폭발적인 성장세를 시장이 먼저 반영한 결과로 해석할 수 있습니다.

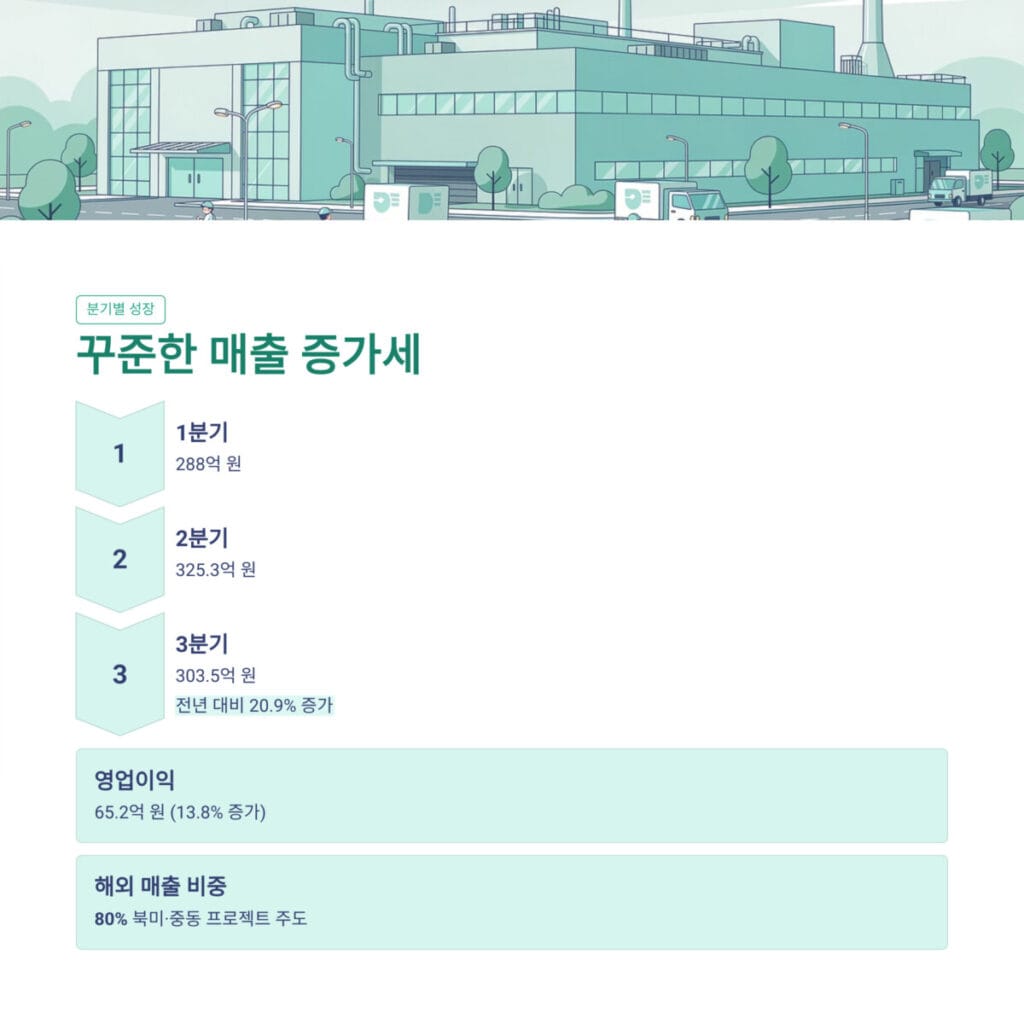

분기별 매출 성장세와 해외 프로젝트 기여도 분석

2025년 각 분기별 성과를 살펴보면 1분기 288억 원을 시작으로 2분기 325.3억 원 그리고 3분기 303.5억 원을 기록하며 꾸준한 성장세를 보였습니다. 특히 3분기 매출은 전년 동기 대비 20.9퍼센트 증가하였으며 영업이익은 65.2억 원으로 13.8퍼센트 늘어났습니다.

전체 매출의 80퍼센트를 차지하는 북미 반도체 공장과 중동 지역의 해외 프로젝트가 슈프리마 실적 분석 성장의 핵심 동력이 되었습니다.

고마진 소프트웨어 비중 확대와 수익 구조의 변화

중요한 포인트는 하드웨어 중심에서 고마진 소프트웨어로 사업 구조가 전환되고 있다는 점입니다. BioStar X 클라우드 및 VMS 솔루션의 영업이익률은 20퍼센트에서 23퍼센트 수준으로 매우 높게 형성되어 있습니다.

인공지능 기반 이상행동 분석 기술이 포함된 통합보안 시스템 공급이 늘어나면서 슈프리마 실적 분석 수치는 양적 성장뿐만 아니라 질적 개선까지 동시에 이루어내고 있음을 증명합니다.

영업이익률 개선과 2026년 실적 레벨업 전망

2025년 전체 영업이익률은 23.5퍼센트로 예상되며 2026년에는 25.7퍼센트까지 추가 상승할 것으로 전망됩니다. 2026년 예상 매출액은 1,751억 원으로 전년 대비 25퍼센트 성장이 기대되며 영업이익은 450억 원으로 36.9퍼센트의 높은 증가율을 기록할 것으로 보입니다.

이러한 수익성 개선은 슈프리마 실적 분석 리포트에서 중장기 투자의 핵심 근거로 제시되는 핵심적인 지표입니다.

현대차 로봇 파트너십과 미래 성장 모멘텀

현대차 로봇 생태계 파트너로서의 전망은 단순한 기대감을 넘어 실질적인 가치 상승을 이끌고 있습니다. 인공지능 바이오인식 솔루션이 로봇 보안의 표준으로 자리 잡을 가능성이 크며 이는 향후 수년 동안의 매출 성장을 보장하는 강력한 모멘텀이 될 것입니다.

KB증권이 목표주가를 7만 원으로 제시한 이유도 슈프리마 실적 분석 내용 중 이러한 독보적인 시장 지위 확보 가능성을 높게 평가했기 때문입니다.

적정 매도가격 및 기술적 투자 대응 전략

현재 주가 46,050원은 상한가 도달에 따른 단기 과열 구간이므로 신중한 대응이 필요합니다. 적절한 단기 매도가격은 50,000원 선이며 55,000원을 돌파할 경우에는 추세적 보유를 권장합니다. 반면 40,000원 지지선이 붕괴될 경우에는 손절을 고려해야 하며 보수적인 관점의 목표가는 48,000원 수준입니다.

슈프리마 실적 분석 상으로 기업 가치는 여전히 저평가 상태이나 단기 변동성 관리는 필수적입니다. 지난 시간에 포스팅한 레이크머티리얼즈 실적 분석! 고부가 소재 비중 확대가 만드는 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

| 구분 항목 | 주요 수치 및 데이터 내역 |

|---|---|

| 1월 23일 종가 | 46,050원 (상한가) |

| 3분기 누적 매출 | 916.8억 원 (24.4퍼센트 증가) |

| 4분기 매출 예상 | 413억 원 내외 |

| 2026 영업이익 전망 | 450억 원 (36.9퍼센트 증가) |

| KB증권 목표주가 | 70,000원 |

| 해외 매출 비중 | 80퍼센트 |

자주 묻는 질문 FAQ와 슈프리마 실적 분석 정리

질문 1: 3분기 실적에서 가장 주목할 만한 수치는 무엇인가요?

답변 1: 전년 동기 대비 20.9퍼센트 증가한 303.5억 원의 매출이며 특히 해외 매출 비중이 80퍼센트를 유지하며 성장을 주도했다는 점이 슈프리마 실적 분석 핵심입니다.

질문 2: 환율 변동이 실적에 미치는 영향은 어느 정도인가요?

답변 2: 해외 매출 비중이 높기 때문에 환율 상승 시 약 2.5퍼센트의 매출 증대 효과를 거두고 있으며 이는 영업이익률 개선에도 긍정적인 영향을 미칩니다.

질문 3: 소프트웨어 매출 비중이 중요한 이유는 무엇인가요?

답변 3: BioStar X와 같은 솔루션은 영업이익률이 23퍼센트에 달하는 고마진 사업으로 하드웨어 대비 이익 기여도가 훨씬 높기 때문에 전체적인 수익성을 높여주기 때문입니다.