대덕전자는 2025년 4분기 흑자 전환에 성공하며 매출 3179억 원과 영업이익 290억 원을 기록했습니다. 인공지능 서버용 기판 중심의 구조 개편이 성과를 내기 시작했으며 2026년 1분기에도 매출 3240억 원 이상의 호실적이 기대됩니다. 대덕전자 실적 분석 수치를 바탕으로 향후 주가 방향과 매도 전략을 살펴보겠습니다.

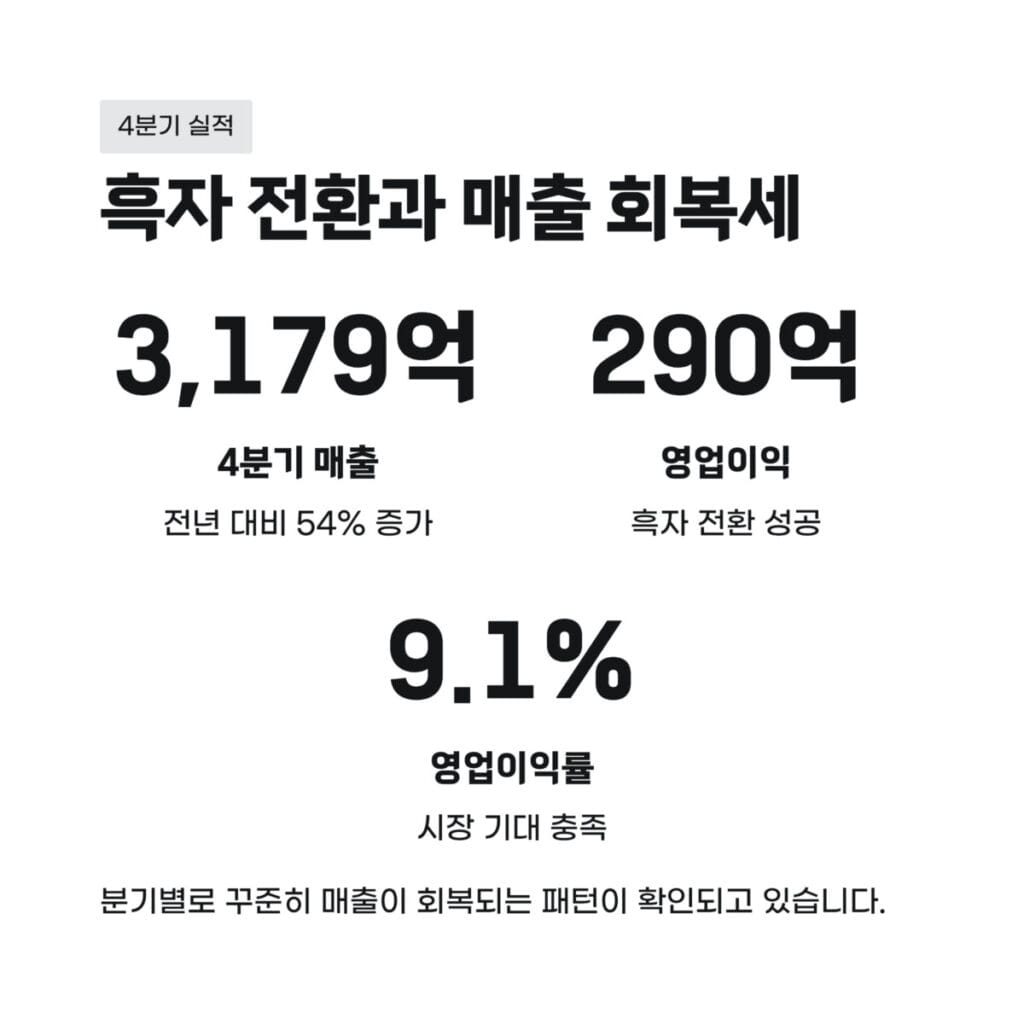

4분기 흑자 전환과 매출 회복세

대덕전자 실적 분석 내용을 보면 2025년 4분기 매출은 3179억 원으로 전년 대비 54퍼센트 증가했습니다.

영업이익 역시 290억 원을 기록하며 흑자 전환에 성공했고 영업이익률은 9.1퍼센트를 달성했습니다. 분기별로 꾸준히 매출이 회복되는 패턴이 확인되고 있으며 이는 시장 기대를 충족하는 결과입니다.

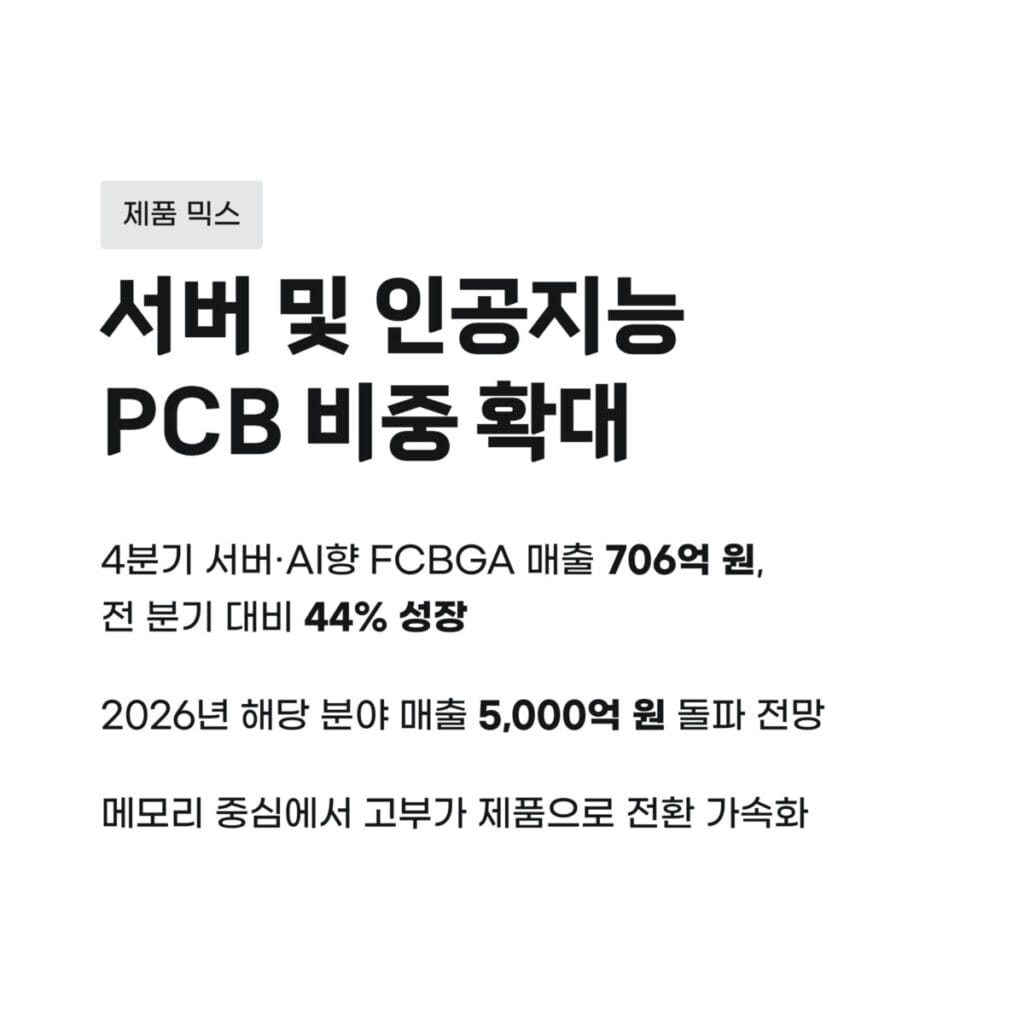

서버 및 인공지능 피씨비 비중 확대

고부가 서버 및 인공지능향 에프씨비지에이 매출 비중이 높아지고 있습니다. 4분기 해당 분야 매출은 706억 원으로 전 분기 대비 44퍼센트 성장했습니다.

대덕전자 실적 분석 핵심은 기존 메모리 중심에서 고부가 제품으로의 체질 개선이며 2026년에는 이 분야 매출이 5000억 원을 넘길 전망입니다. 인공지능 서버 수혜가 본격화되는 양상입니다.

영업이익률의 가파른 개선 추이

영업이익률 개선세가 뚜렷합니다. 2026년 1분기에는 이익률이 12.6퍼센트에서 13퍼센트 수준으로 올라설 것으로 보이며 연간으로는 14퍼센트인 1949억 원의 영업이익이 기대됩니다.

대덕전자 실적 분석 지표상 제품 믹스 개선과 가동률 상승이 이익 체력을 레벨업시키고 있습니다. 고부가 제품의 판매 단가 상승이 전체 이익률을 견인하는 구조입니다.

| 구분 | 주요 실적 및 전망 수치 |

|---|---|

| 2025년 4Q 매출액 | 3179억 원 |

| 2026년 1Q 예상 매출액 | 3240억 원 에서 3384억 원 |

| 2026년 연간 예상 영업이익 | 1949억 원 |

| 현재 주가 1월 29일 | 63300원 |

| 목표 주가 컨센서스 | 70000원 대 |

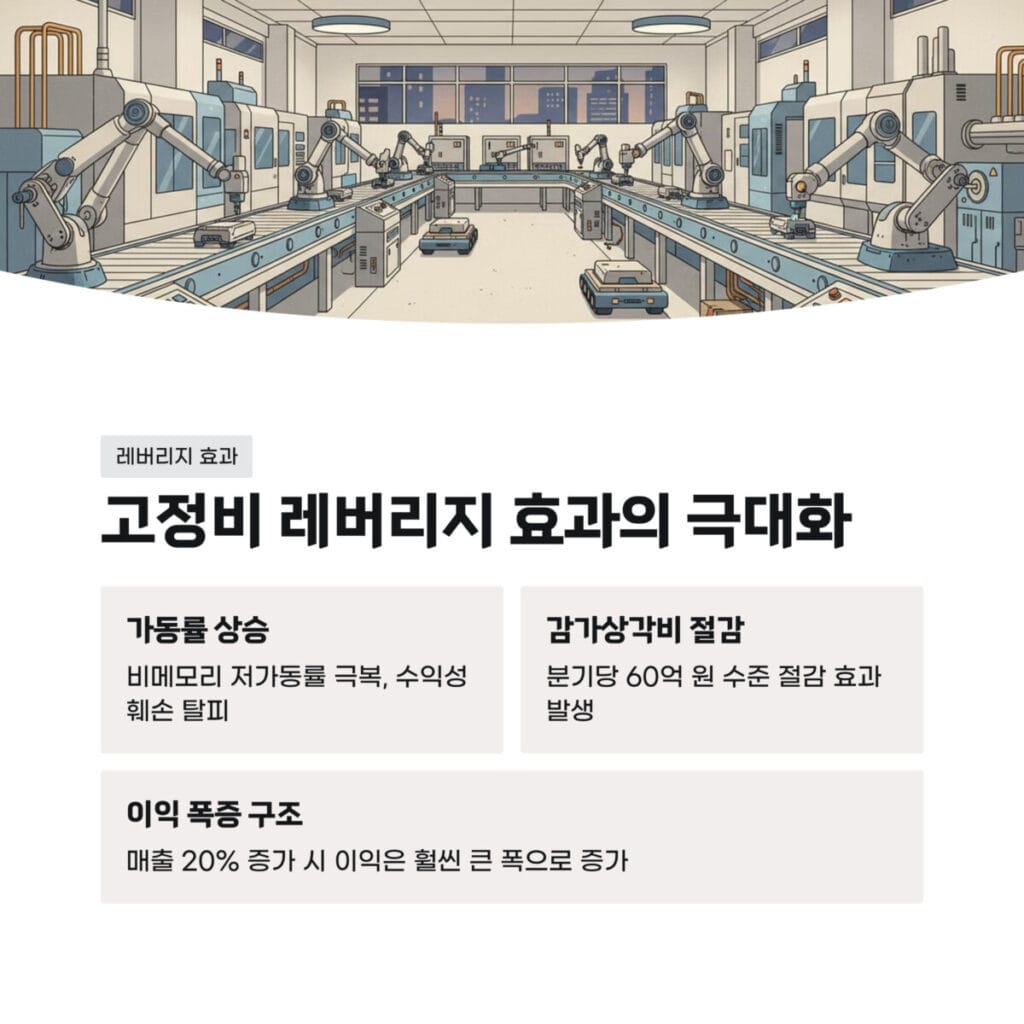

고정비 레버리지 효과의 극대화

매출 회복과 함께 고정비 레버리지 효과가 본격적으로 발동하고 있습니다. 과거 비메모리 저가동률로 인한 수익성 훼손을 극복하고 가동률이 상승하면서 이익이 폭증하는 구조입니다.

대덕전자 실적 분석 상 분기당 60억 원 수준의 감가상각비 절감 효과도 이익 증가에 기여하고 있습니다. 매출이 20퍼센트 증가할 때 이익은 그보다 훨씬 큰 폭으로 늘어납니다.

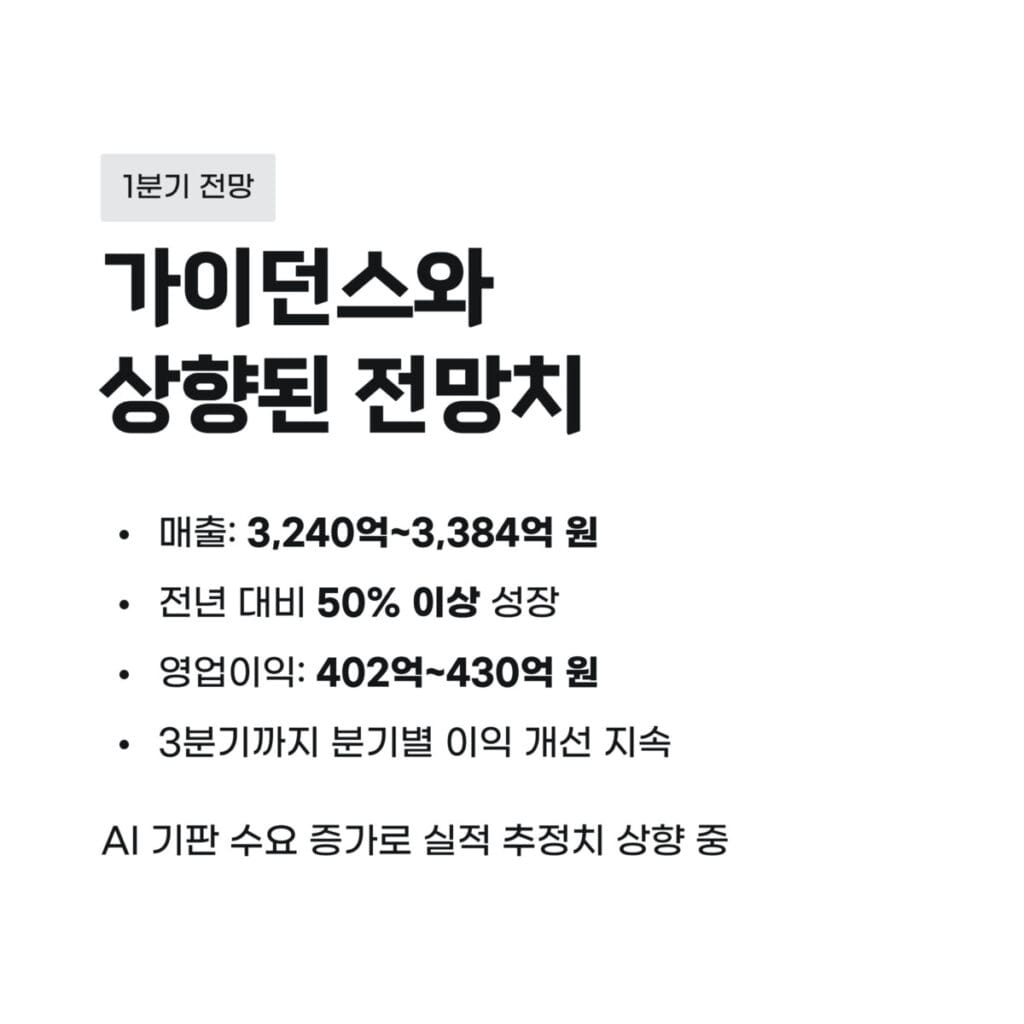

1분기 가이던스와 상향된 전망치

2026년 1분기 예상 매출은 3240억 원에서 3384억 원 사이로 전년 대비 50퍼센트 이상 성장할 것으로 보입니다. 영업이익 또한 402억 원에서 430억 원으로 상향 조정되었습니다.

대덕전자 실적 분석 데이터는 3분기까지 분기별 이익 개선이 지속될 것임을 시사하고 있습니다. 인공지능 기판 수요가 가파르게 늘어나면서 실적 추정치가 꾸준히 높아지고 있습니다.

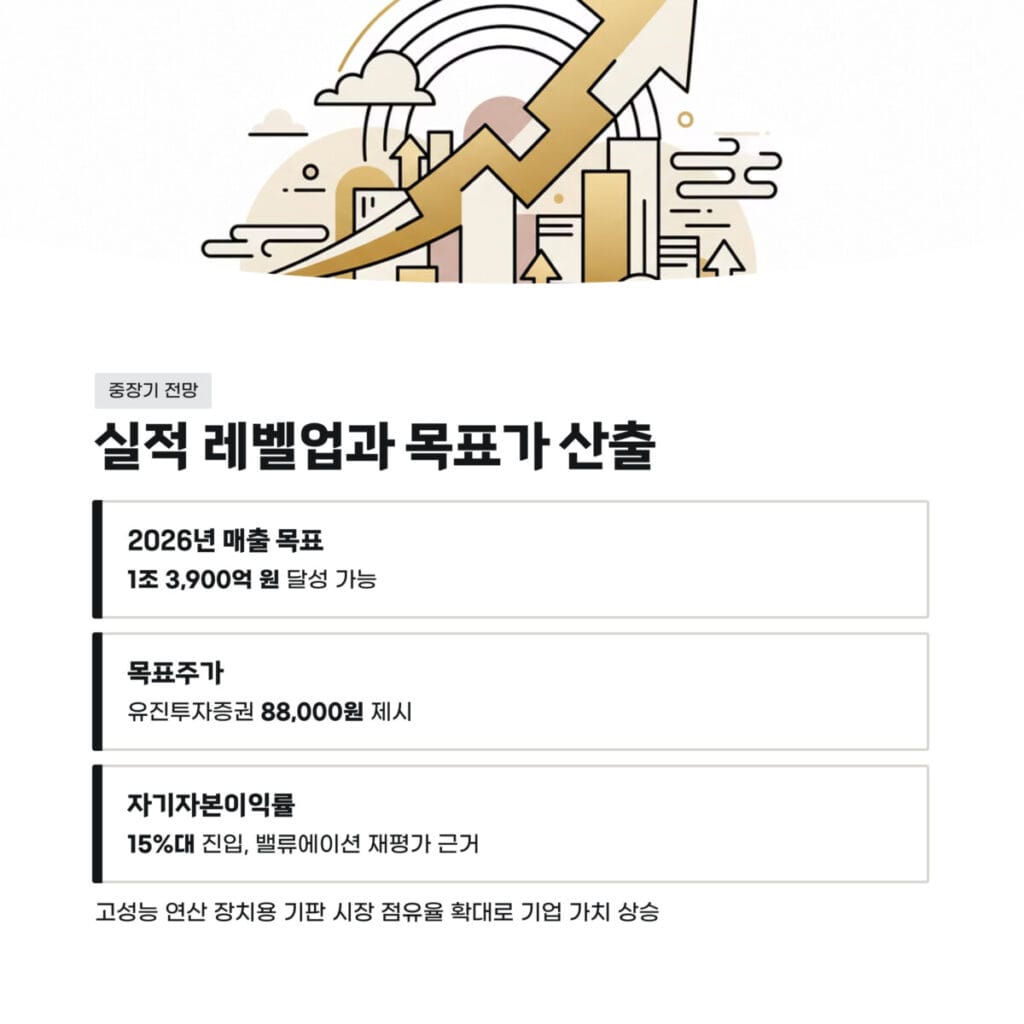

중장기 실적 레벨업과 목표가 산출

중장기적으로 2026년 매출 1조 3900억 원 달성이 가능해 보입니다. 유진투자증권은 목표주가를 88000원까지 제시하며 강력한 성장성을 인정했습니다.

대덕전자 실적 분석 결과 자기자본이익률은 15퍼센트대에 진입할 것으로 보이며 이는 밸류에이션 재평가의 근거가 됩니다. 고성능 연산 장치용 기판 시장 점유율이 높아지며 기업 가치가 한 단계 점프하고 있습니다.

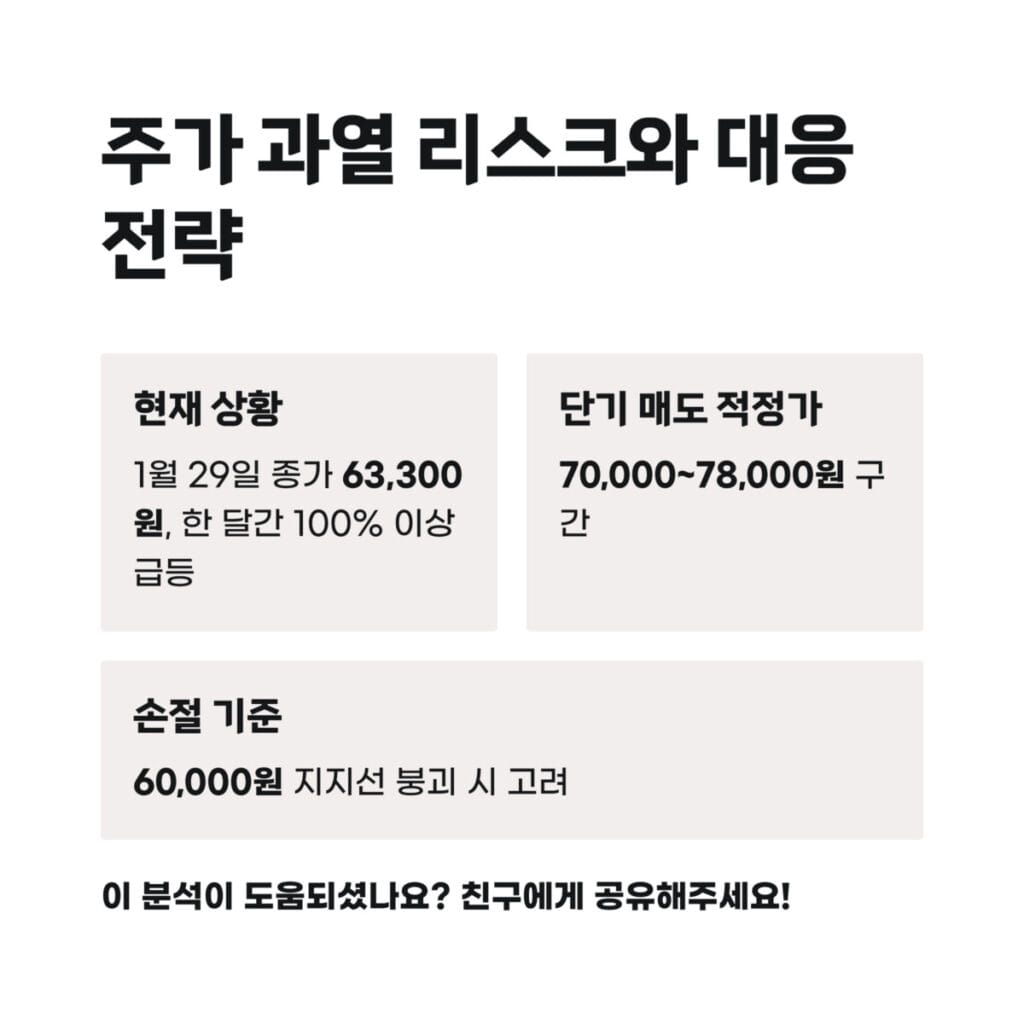

주가 과열 리스크와 대응 전략

1월 29일 종가 63300원은 단기적으로 과열된 측면이 있습니다. 최근 한 달간 100퍼센트 이상 급등했으므로 변동성에 주의해야 합니다. 대덕전자 실적 분석 상 단기 매도 적정가는 70000원에서 78000원 사이이며 보수적인 관점에서 60000원 지지선 붕괴 시 손절을 고려해야 합니다.

무리한 추격 매수보다는 눌림목 구간에서 분할 매수로 접근하는 것이 안전합니다. 지난 시간에 포스팅한 프로텍 실적 분석! 턴어라운드 성공과 주가 6만 원 도달 가능성 가이드 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ

질문 1: 2026년 연간 영업이익 전망치는 얼마인가요?

답변 1: 대덕전자 실적 분석 컨센서스에 따르면 연간 1949억 원의 영업이익과 14퍼센트의 이익률이 예상됩니다.

질문 2: 에프씨비지에이 분야의 성장세는 어떤가요?

답변 2: 4분기 매출이 전 분기 대비 44퍼센트 성장하며 고성장세를 유지하고 있습니다.

질문 3: 적정 매도 가격대는?

답변 3: 단기 70000원에서 75000원 구간에서 차익 실현을 권고합니다.