선익시스템은 2025년 3분기 누적 매출이 3049% 증가하고 영업이익은 1127.8% 급증하며 OLED 증착기 수주 본격 인식을 증명했습니다. 2월 6일 종가는 91300원으로 신고가를 기록 중입니다. 이번 선익시스템 실적 분석 포스팅에서는 고부가 장비 비중 확대와 실적 레버리지 효과를 바탕으로 향후 주가 전망을 상세히 다루어 보겠습니다.

현재 주가 현황과 신고가 경신 배경

선익시스템 주가는 2025년 12월 47250원 수준이었으나 마이크로 OLED 수주 호재가 전해지며 강력한 반등에 성공했습니다.

2월 4일 81900원을 기록한 뒤 2월 6일에는 91300원까지 치솟으며 52주 신고가 영역에 진입했습니다. 선익시스템 실적 분석 결과 시가총액은 8732억원에 달하며 기관의 강한 순매수세와 함께 278000주의 폭발적인 거래량이 동반되고 있습니다.

분기별 매출 인식 구조의 변화상

수주형 장비 기업의 특성상 매출 인식은 제작 및 셋업 기간에 따라 다소 지연되는 구조를 보입니다. 하지만 2025년 3분기부터 그 결실이 숫자로 확인되고 있습니다.

2026년 1분기 예상 매출은 1991억원으로 전년 동기 대비 395.9% 증가할 전망입니다. 선익시스템 실적 분석 상 수주형 장비 매출은 비오이 8.6세대 수주분이 본격 반영되면서 탑라인이 폭발적으로 성장하는 국면입니다.

| 주요 실적 지표 | 수치 및 데이터 | 비고 |

|---|---|---|

| 2026 1Q 예상 매출 | 1991억원 | 전년비 395.9% 증가 |

| 2026 1Q 예상 영업익 | 320억원 | 전년비 904.5% 증가 |

| 2025 연간 매출 전망 | 5158억원 | 전년비 356% 성장 |

| 2025 연간 영업이익 | 1115억원 | 역대급 실적 기대 |

| 현재 PER | 12.2배 | EPS 7487원 기준 |

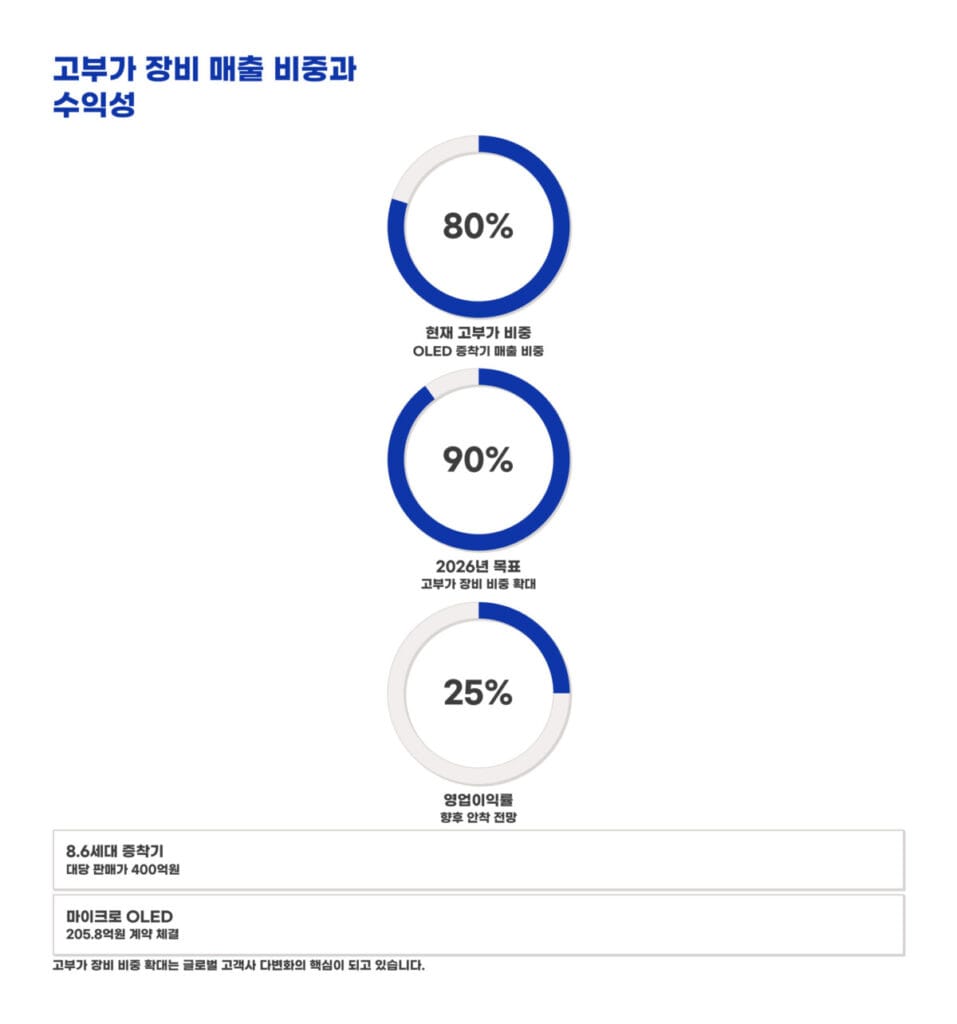

고부가 장비 매출 비중과 수익성

수익성을 결정짓는 고부가 OLED 증착기 비중이 80%를 상회하고 있습니다. 8.6세대 증착기의 대당 판매가는 400억원에 달하며 마이크로 OLED 장비 역시 205.8억원의 대규모 계약을 체결했습니다.

선익시스템 실적 분석 핵심 요소인 고부가 장비 비중은 2026년 90%까지 확대될 전망입니다. 이는 향후 영업이익률 25% 안착을 가능케 하는 원동력이 되며 글로벌 고객사 다변화의 핵심입니다.

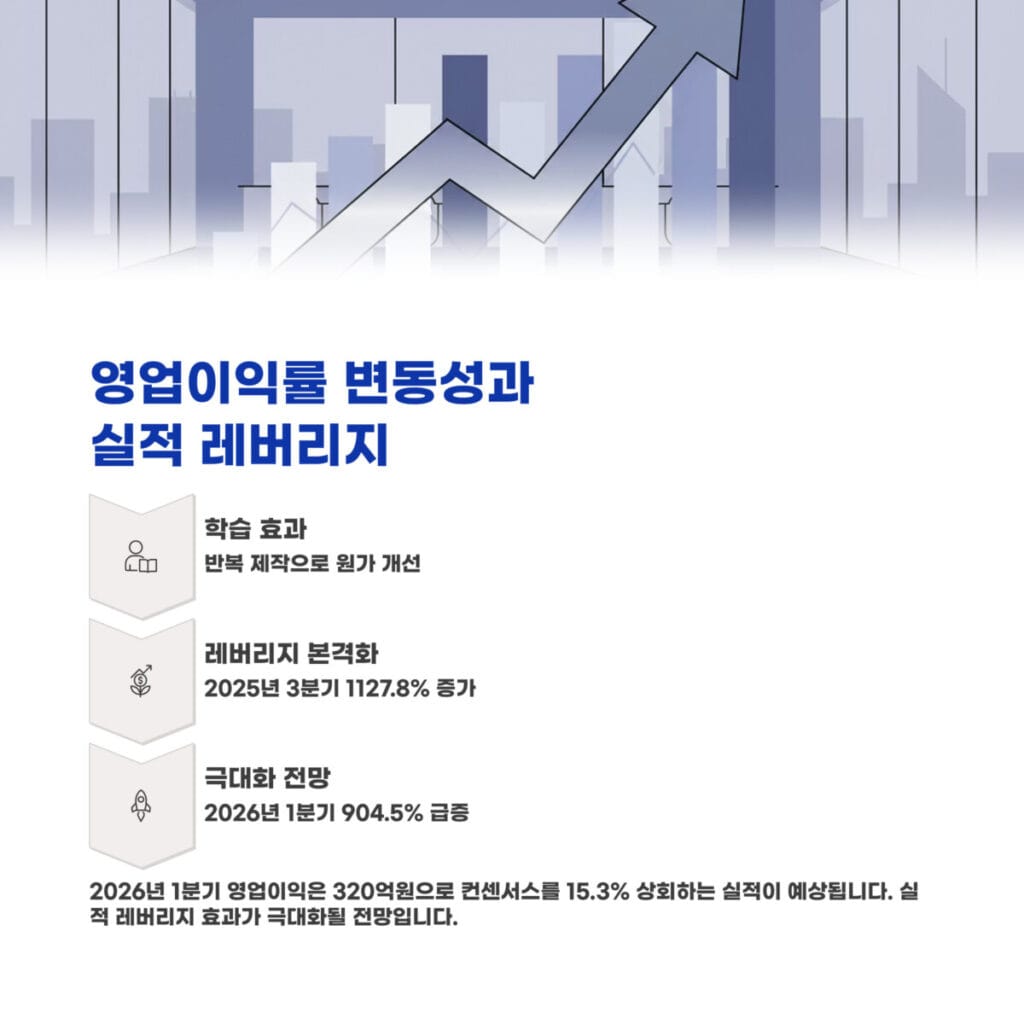

영업이익률 변동성과 실적 레버리지

영업이익률 변동성은 반복 제작에 따른 학습 효과로 인해 점차 완화되는 추세입니다. 2025년 3분기 영업이익이 1127.8% 증가한 것은 원가 개선 레버리지가 본격화되었음을 의미합니다.

선익시스템 실적 분석 데이터를 보면 2026년 1분기 영업이익은 320억원으로 전년 대비 904.5% 급증할 것으로 보여 실적 레버리지 효과가 극대화될 전망입니다. 컨센서스를 15.3% 상회하는 실적은 긍정적입니다.

중장기 실적 성장 전망과 글로벌 입지

중장기적으로도 성장 모멘텀은 매우 강력합니다. 2025년 연간 매출은 5158억원으로 전년 대비 356% 성장이 예상되며 영업이익은 1115억원이라는 역대급 수치를 기록할 것입니다.

선익시스템 실적 분석 전망에 따르면 비오이 8.6세대 2단계 투자와 중화권 12대 추가 수주 업사이드가 존재합니다. 마이크로 OLED와 페로브스카이트 분야가 미래 성장을 주도하며 중장기 ROE는 25%대를 기록할 것입니다.

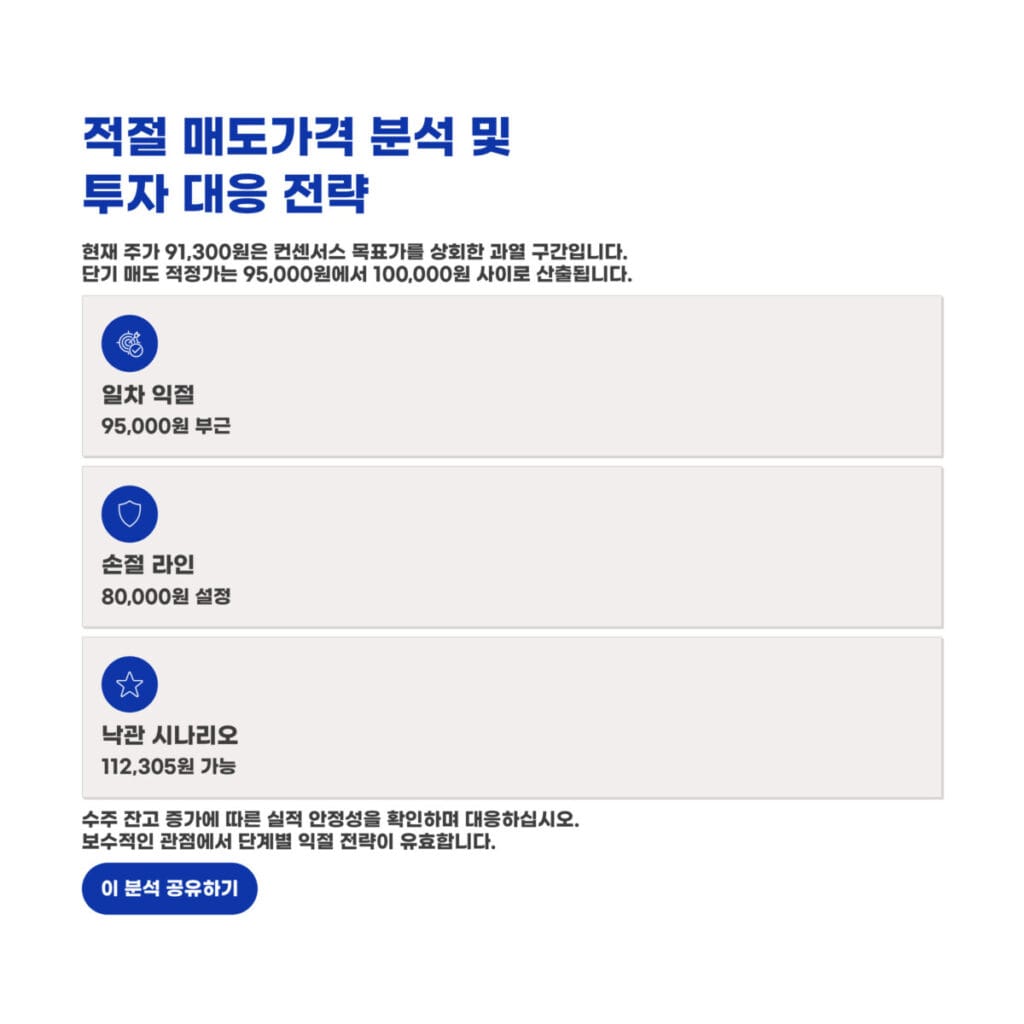

적절 매도가격 분석 및 투자 대응 전략

현재 주가 91300원은 컨센서스 목표가인 73333원과 메리츠증권의 71000원을 상회한 과열 구간입니다. 선익시스템 실적 분석 결과 단기 매도 적정가는 95000원에서 100000원 사이로 산출됩니다.

낙관적인 시나리오에서는 112305원까지도 가능하지만 보수적인 관점에서 80000원을 손절 라인으로 잡고 95000원 부근에서 일차 익절하는 전략이 유효합니다. 수주 잔고 증가에 따른 실적 안정성을 확인하며 대응하십시오. 지난 시간에 포스팅한 대동금속 실적 분석! 주물 부품 매출 회복으로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ

질문 1: 매출 인식 지연의 원인은 무엇인가요

답변 1: 장비 수주 후 제작과 현장 셋업에 시간이 소요되기 때문입니다. 하지만 현재는 수주 물량이 본격적으로 인도되는 시점이라 2026년 1분기부터는 대규모 매출 인식이 가시화될 전망입니다.

질문 2: 선익시스템 실적 분석 토대의 적정 주가는 얼마인가요

답변 2: 2025년 예상 실적을 반영한 적정 주가 상단은 약 11만원 수준이지만 현재는 단기 급등에 따른 조정 가능성이 있습니다. 따라서 단기적으로는 95000원 이상에서 수익을 실현하고 80000원 초반대에서 재진입을 노리는 것이 좋습니다.

질문 3: 수주 잔고가 향후 주가에 미치는 영향은 무엇인가요

답변 3: 현재 수주 잔고는 1조원 이상으로 추정되며 이는 향후 실적의 안정성을 담보하는 가장 강력한 지표입니다. 수주가 늘어날수록 실적 가시성이 높아지며 이는 주가 하단을 지지하는 견고한 토대가 될 것입니다.