DL이앤씨는 2025년 매출 감소에도 불구하고 영업이익 3,870억원과 순이익 3,956억원을 기록하며 수익성을 크게 개선했습니다. 부채비율은 84.0%로 낮아졌으며 22조 4,370억원의 넉넉한 수주 잔고를 확보한 상태입니다.

오늘 포스팅에서는 67,400원 상한가 기록의 배경과 향후 전망을 숫자로 살펴보며 체계적인 DL이앤씨 실적 분석 결과를 공유해 드립니다.

주가 현황 및 기본 실적 분석

2026년 3월 20일 종가는 전일 대비 29.87% 상승한 67,400원으로 상한가를 기록하며 마감했습니다. 2025년 연결 잠정 실적을 보면 매출액은 7조 4,024억원으로 전년 대비 -11.0% 감소했으나 영업이익은 3,870억원으로 42.8% 급증하며 시장을 놀라게 했습니다.

수익성 중심의 체질 개선이 DL이앤씨 실적 분석 지표에서 가장 먼저 확인되는 긍정적인 신호라고 볼 수 있습니다.

영업이익률 변화와 질적 성장

영업이익률 변화는 이번 DL이앤씨 실적 분석 내용 중 가장 중요한 대목입니다. 기존 3.3%에서 5.2%로 1.9%p 상승하며 수익성이 크게 강화되었습니다.

매출총이익은 9,002억원을 달성했으며 당기순이익은 3,956억원으로 72.6% 증가하는 놀라운 성과를 거두었습니다. 이는 고수익 정비 사업과 주택 부문의 선별 수주 전략이 적중하며 이익의 질이 높아졌음을 입증하는 결과입니다.

수주 잔고 추이와 선별 수주 전략

2025년 연간 신규 수주 규모는 9조 7,515억원을 기록했습니다. 연말 기준 전체 수주 잔고 추이 수치는 22조 4,370억원으로 집계되어 향후 안정적인 먹거리를 확보한 상태입니다.

핵심 수치는 플랜트 비중이 약 30%대를 차지하고 있으며 주택과 건축 그리고 토목 부문이 외형을 지지하고 있다는 점입니다. 무리한 확장보다는 수익성을 담보한 프로젝트 위주로 수주를 채운 점이 DL이앤씨 실적 분석 수치에 반영되었습니다.

| 항목 | 2025년 수치 | 비고 |

|---|---|---|

| 매출액 | 7조 4,024억원 | 전년 대비 -11.0% |

| 영업이익 | 3,870억원 | 전년 대비 42.8% 상승 |

| 영업이익률 | 5.2% | 전년 대비 1.9%p 상승 |

| 순이익 | 3,956억원 | 전년 대비 72.6% 상승 |

| 부채비율 | 84.0% | 전년 대비 16.4%p 하락 |

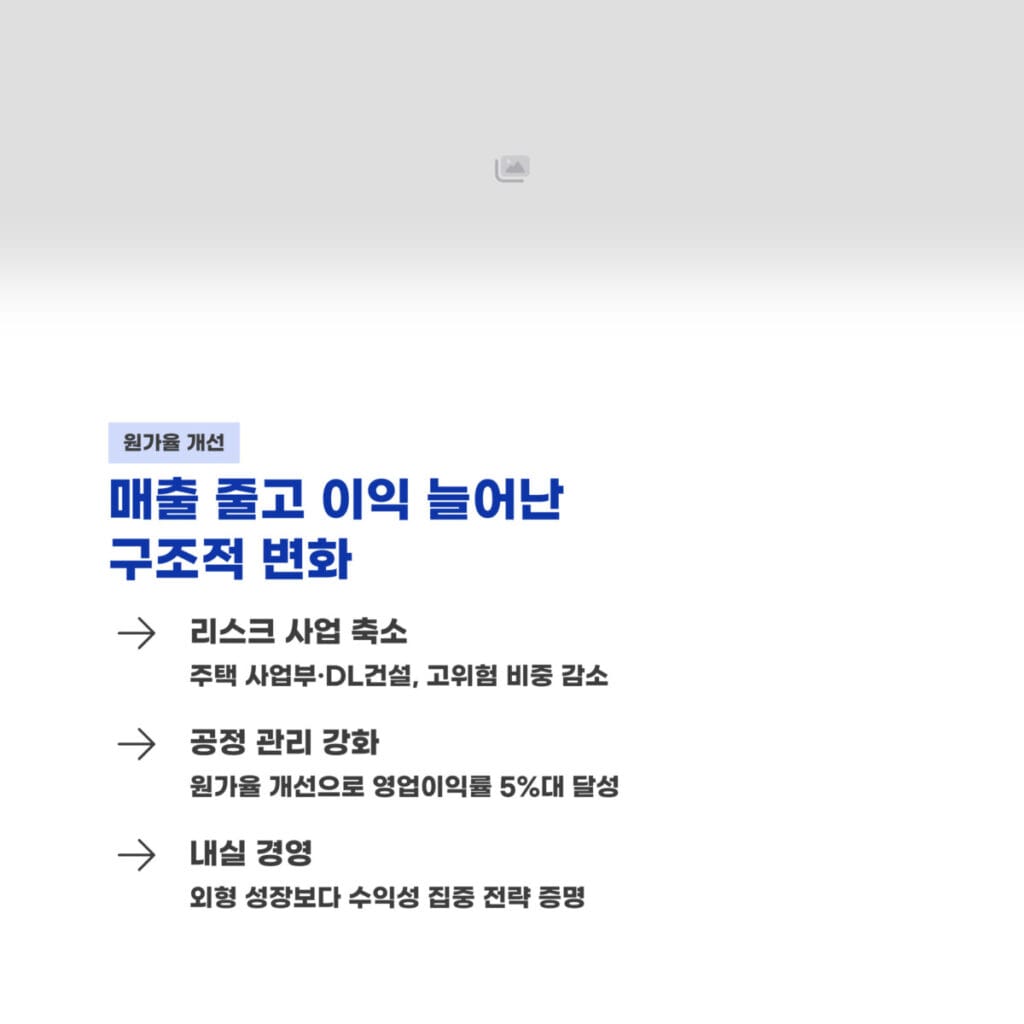

원가율 개선과 사업 믹스 효율화

사업부별 원가율 개선 노력은 영업이익률을 5%대까지 끌어올리는 원동력이 되었습니다. DL이앤씨 실적 분석 데이터를 보면 주택 사업부와 자회사 DL건설이 리스크 높은 사업 비중을 축소하고 공정 관리를 강화한 것이 주효했습니다.

핵심 수치는 매출이 7조 4,024억원으로 줄었음에도 이익이 늘어난 구조적 변화입니다. 이는 외형 성장보다 내실 경영에 집중한 경영 전략이 숫자로 증명된 사례라고 평가할 수 있습니다.

현금흐름 안정성 및 재무 구조 분석

현금흐름 안정성 측면에서 2조 532억원의 현금 및 현금성 자산을 보유한 점은 매우 긍정적입니다. 차입금은 9,636억원 수준이며 순현금은 1조 896억원을 기록하며 업계 최고 수준의 재무 안정성을 확보했습니다.

중요한 포인트는 부채비율이 2024년 말 100.4%에서 2025년 말 84.0%로 16.4%p 낮아졌다는 사실입니다. 이러한 탄탄한 재무 구조는 건설 경기 악화 시기에도 강력한 버팀목이 되어주는 DL이앤씨 실적 분석 결과입니다.

증권사 목표가 및 밸류에이션 평가

주요 증권사들의 DL이앤씨 실적 분석 관점 목표가는 50,000원에서 60,000원 사이에 분포합니다. 유진투자증권은 52,000원을 제시했고 iM증권은 2026년 영업이익 4,759억원 전망을 토대로 60,000원을 제안했습니다.

컨센서스 평균은 약 54,000원 수준이나 현재 주가는 67,400원으로 이를 25% 이상 상회하고 있습니다. 이는 실적 개선 기대를 넘어서는 단기 과열 구간일 가능성이 있으므로 리스크 관리가 필요합니다.

적절한 매도 가격 밴드 제안

현실적인 투자 전략을 위해 펀더멘털 상단인 55,000원에서 60,000원 구간을 1차 리밸런싱 범위로 제안합니다. 현재 주가인 67,400원은 플랜트 수주 모멘텀이 선반영된 2차 상단 매도 구간에 위치하고 있습니다.

중요한 포인트는 추가 대형 수주 뉴스가 수반되지 않을 경우 65,000원에서 75,000원 사이에서는 비중 축소를 우선 고려해야 한다는 점입니다. 지난 시간에 포스팅한 SK이터닉스 실적 분석 2026년 매출 5,351억원 달성 전망과 성장 신호 3가지 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 2025년 영업이익률은 전년 대비 얼마나 개선되었나요?

답변 1: 이번 실적 분석 지표에 따르면 2024년 3.3%에서 2025년 5.2%로 1.9%p 상승하며 수익성이 크게 개선되었습니다.

질문 2: 현재 확보한 수주 잔고 추이 규모는 어느 정도인가요?

답변 2: 2025년 말 기준 수주 잔고는 22조 4,370억원이며 신규 수주는 9조 7,515억원을 기록하며 안정적인 매출 기반을 증명했습니다.

질문 3: 기업이 보유한 순현금 규모와 부채비율은 어떻게 되나요?

답변 3: 순현금은 1조 896억원이며 부채비율은 전년 대비 16.4%p 감소한 84.0%로 건설 업계에서 독보적인 재무 건전성을 보여주고 있습니다.