삼성증권 주가 분석 결과 2026년 5월 4일 종가는 137,900원입니다. 이는 연초 목표가인 120,000원을 크게 넘어선 수치로 실적 개선 기대감이 강하게 반영되어 있습니다.

EPS 15,502원과 ROE 16.3%를 바탕으로 한 현재의 수급 동향과 기술적 지지선을 상세히 정리해 드립니다.

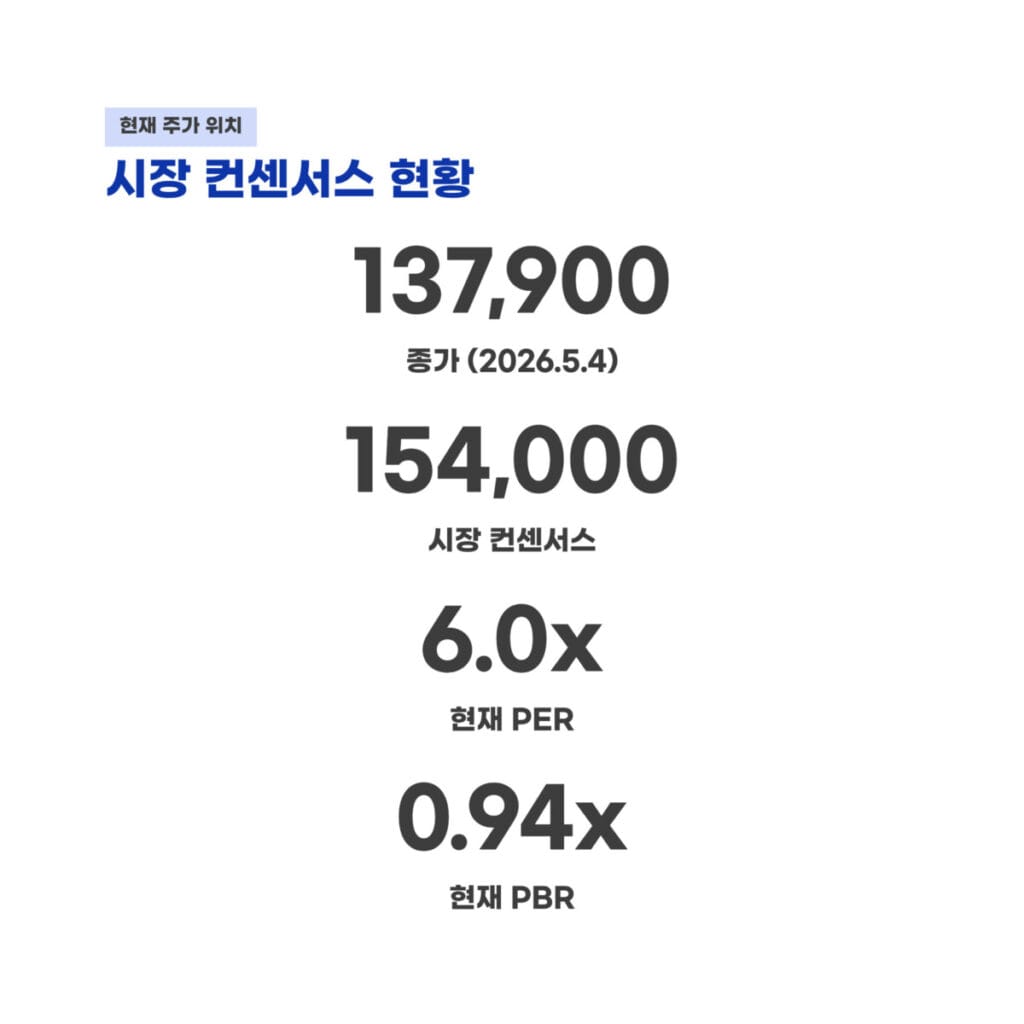

현재 주가 위치와 시장 컨센서스 현황

삼성증권 주가 분석 첫 번째 단계로 현재의 주가 위치를 살펴보겠습니다. 2026년 5월 4일 종가는 137,900원으로 마감되었습니다. 유안타증권은 지난 4월 목표주가를 120,000원으로 제시했으나 이미 그 가격을 상회하며 강한 상승세를 보였습니다.

당시 리포트에서 언급된 2026E EPS는 15,502원이며 BPS는 99,278원입니다. 현재 PER은 6.0배 수준이며 PBR은 0.94배로 산출되었습니다. 시장 컨센서스가 154,000원까지 상향된 점은 실적에 대한 높은 신뢰를 보여줍니다.

기술적 지지선 테스트와 바닥 구간 확인

기술적 관점에서 삼성증권 주가 분석 지지선을 점검해 보겠습니다. 중요한 포인트는 PBR 0.94배 수준인 93,300원 부근이 강력한 바닥 후보라는 점입니다. 1차 지지선은 증권가 목표주가 하단인 120,000원 전후로 형성되어 있습니다.

2차 지지선은 배당 논리가 유효한 100,000원 안팎입니다. 현재 주가는 상당히 높아진 상태이지만 100,000원대 초반에서 중반 사이가 기술적으로 의미 있는 바닥 구간으로 해석됩니다. 93,000원대까지 밀릴 경우 밸류에이션 매력이 극대화되는 시점이 됩니다.

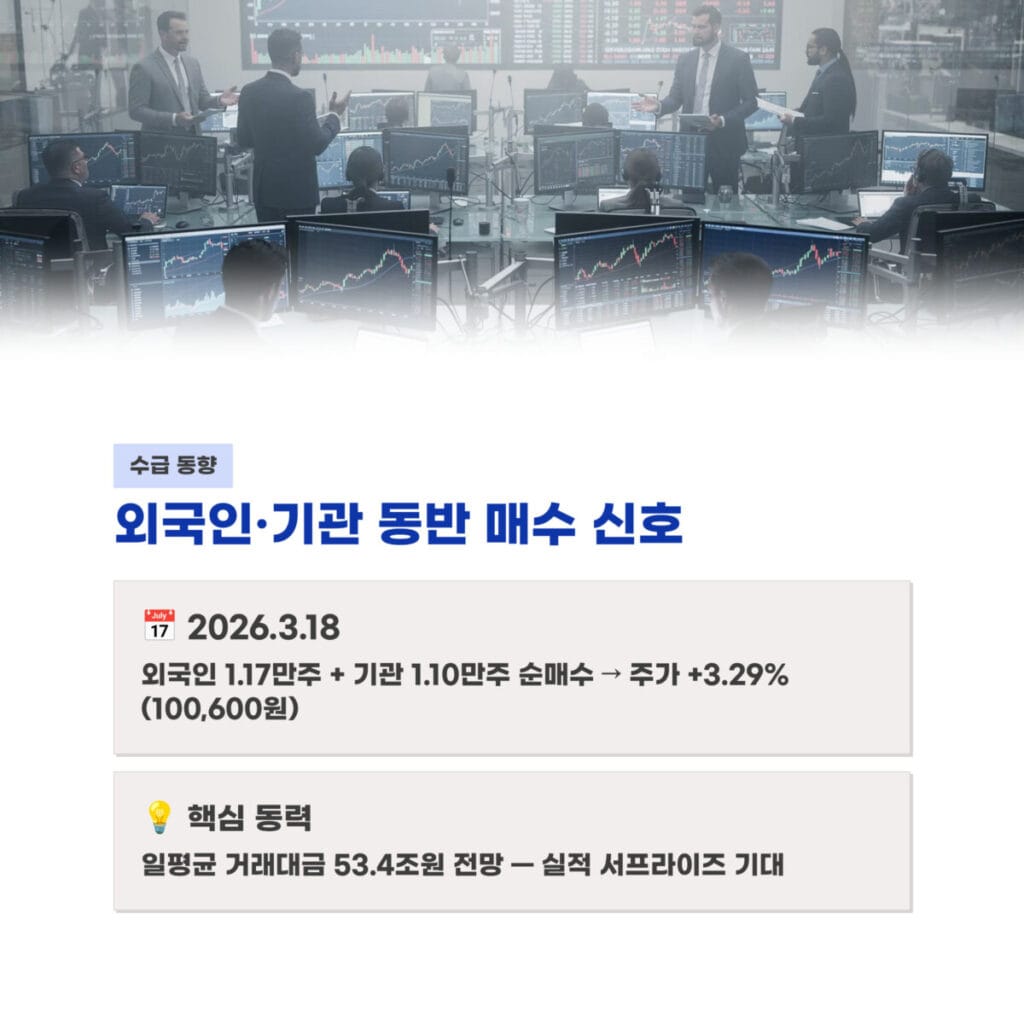

외국인 및 기관의 동반 수급 개선 신호

수급 동향을 통한 삼성증권 주가 분석 결과를 살펴보겠습니다. 외국인과 기관의 동반 매수세는 주가 반등의 선행 지표가 됩니다. 실제로 2026년 3월 18일에는 외국인이 11,700주를 사고 기관이 11,000주를 순매수하며 주가가 3.29% 상승한 100,600원을 기록했습니다.

외국인은 저PBR과 고배당 정책에 주목하고 있으며 기관은 거래대금 증가에 따른 실적 서프라이즈를 기대하고 있습니다. 일평균 거래대금이 53.4조원까지 늘어날 것이라는 전망은 수급 개선의 핵심 동력이 됩니다.

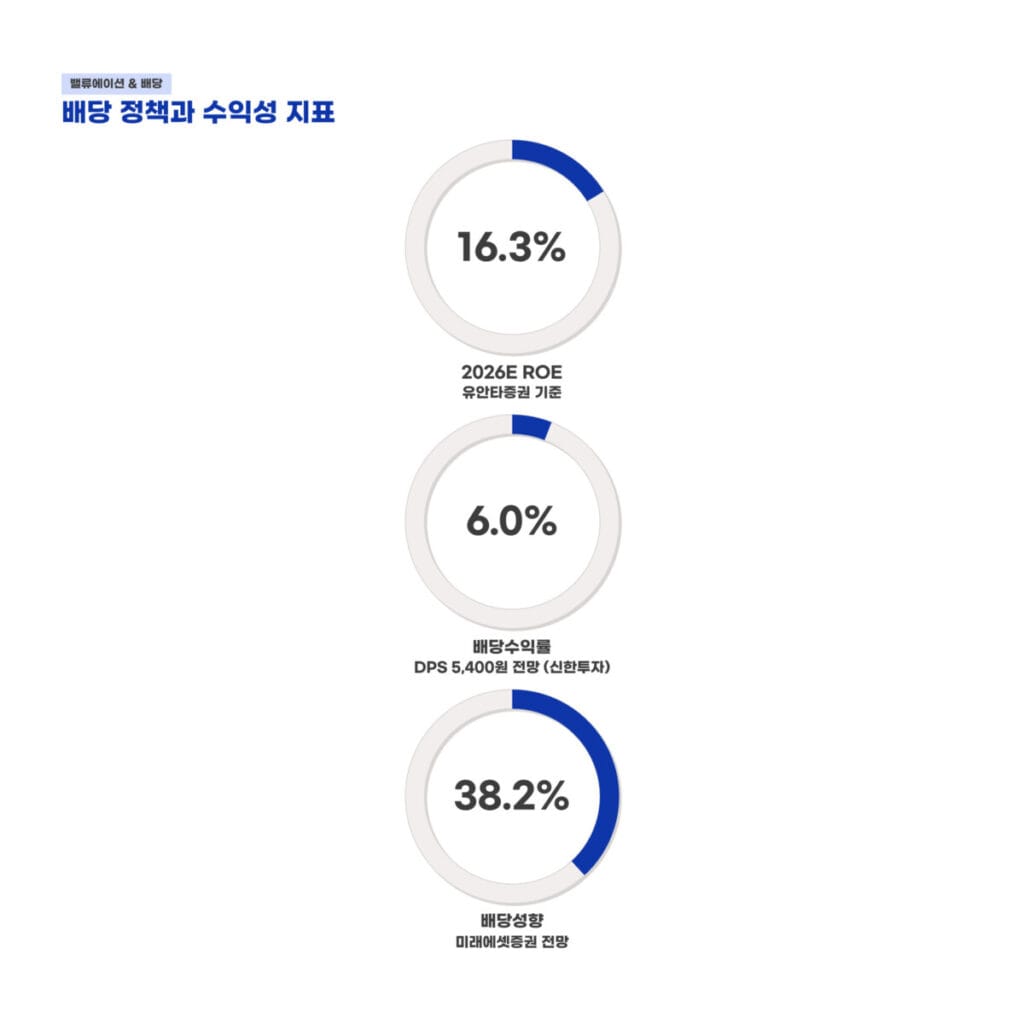

밸류에이션 지표와 배당 정책의 함수

삼성증권 주가 분석 네 번째 포인트는 밸류에이션과 배당의 함수입니다. 유안타증권 기준 2026E ROE는 16.3%로 매우 우수한 수익성을 보여줍니다. 신한투자증권은 DPS 5,400원과 배당수익률 6.0%를 전망했으며 미래에셋증권은 배당성향 38.2%를 언급했습니다.

현재 주가인 137,900원에서는 배당수익률이 낮아졌으나 PER 6.0배 수준은 여전히 무난한 평가입니다. 실적이 뒷받침된다면 급락보다는 박스권에서의 재평가 과정이 이어질 가능성이 높으며 배당락 전후의 변동성을 관리해야 합니다.

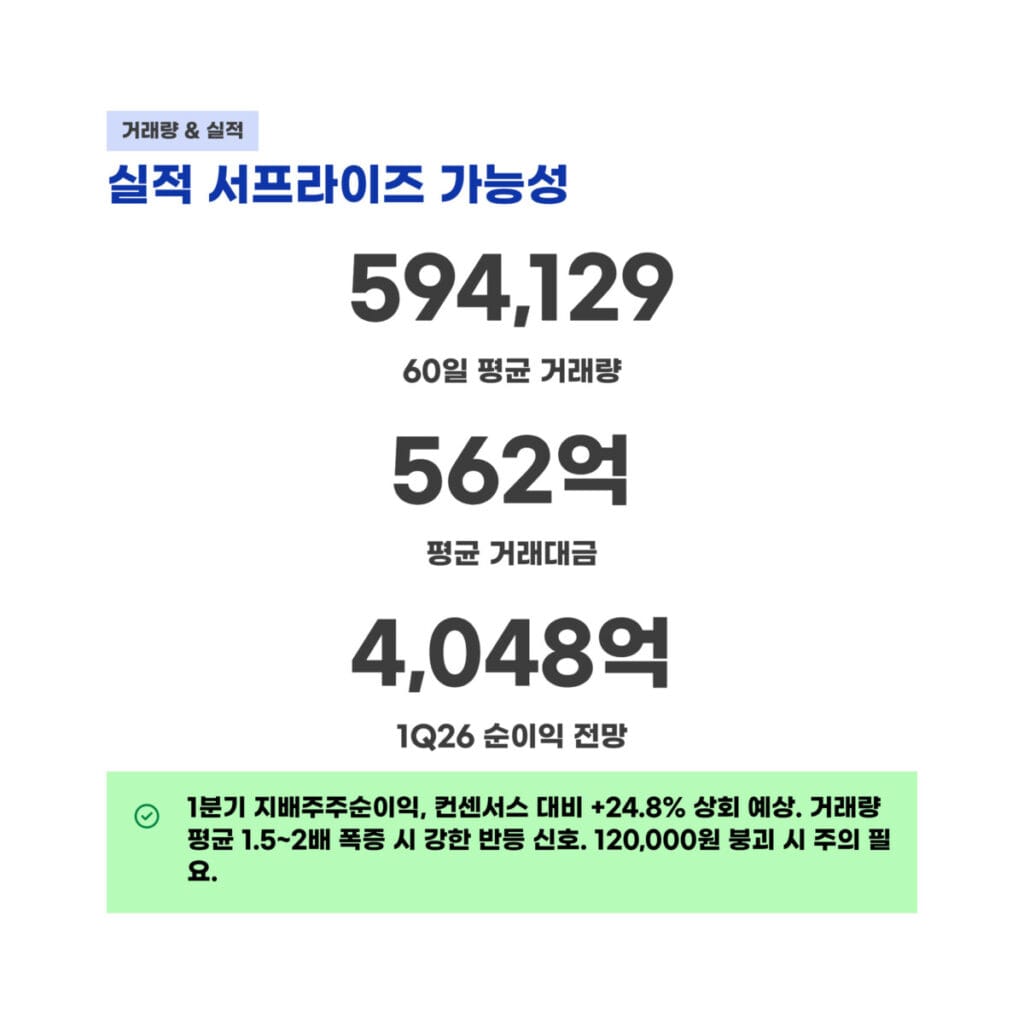

거래량 동향 및 실적 서프라이즈 가능성

거래량과 실적을 연계한 삼성증권 주가 분석 내용입니다. 60일 평균 거래량은 594,129주이며 평균 거래대금은 562억원 수준입니다. 거래량이 평균 대비 1.5배에서 2배 이상 폭증할 때 기술적 반등은 더욱 강한 힘을 얻습니다.

2026년 1분기 지배주주순이익은 4,048억원으로 컨센서스를 24.8% 상회할 것으로 보입니다. 거래량이 늘어나면서 100,000원 위에서 지지받는 모습이 포착된다면 이는 강력한 반등 신호로 해석할 수 있습니다. 120,000원 붕괴 시에는 주의가 필요합니다.

적정 매도가격 설정 및 투자 전략

투자 전략으로서의 삼성증권 주가 분석 매도 구간 설정입니다. 현재 가격인 137,900원 부근은 이미 많은 기대를 반영하고 있으므로 1차 차익실현 구간은 135,000원에서 145,000원 사이가 적합합니다. 2차 목표가는 SK증권이 제시한 154,000원 전후로 잡을 수 있습니다.

방어적인 재매수 구간은 PBR 1.0배 수준인 100,000원에서 120,000원 사이입니다. 93,000원대는 밸류에이션 하단에 해당하는 구간이므로 강력한 바닥으로 보며 비중을 확대하는 전략이 유효합니다.

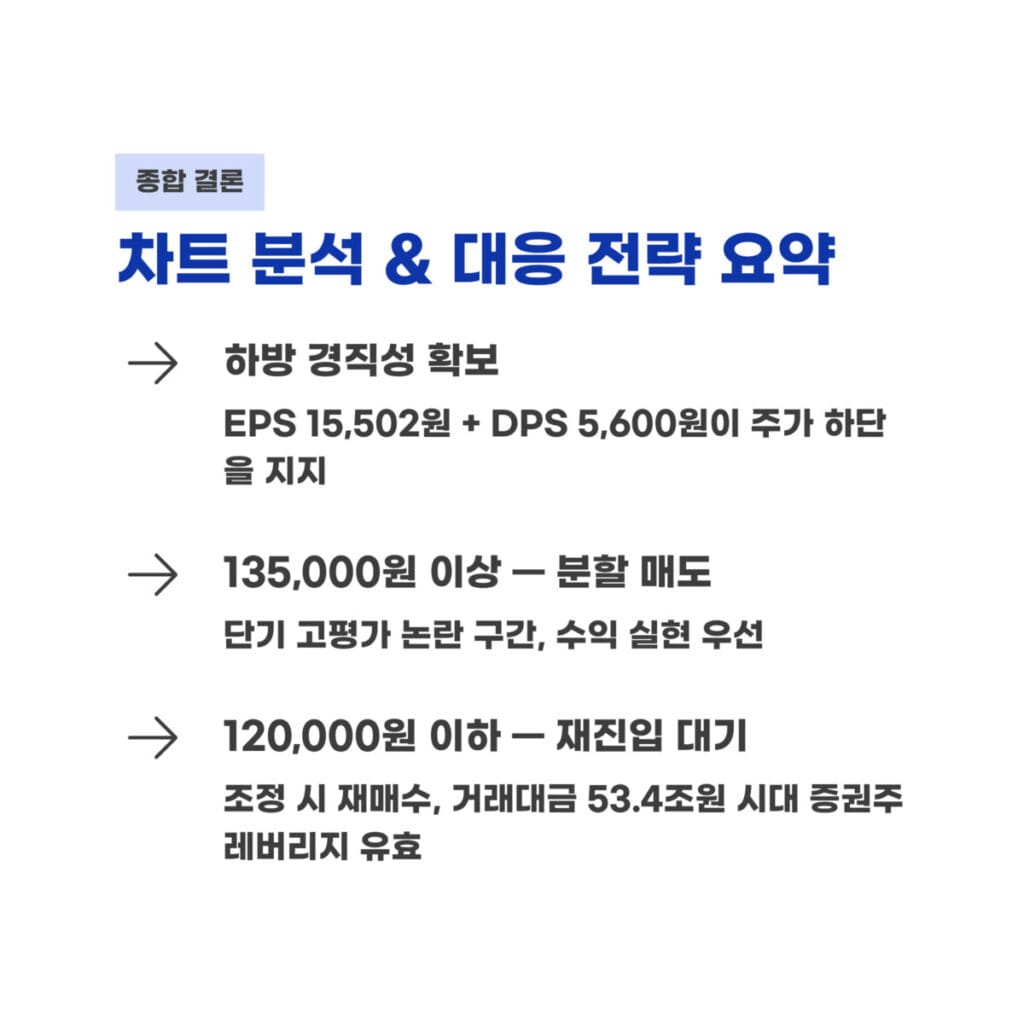

종합적인 차트 분석 및 대응 결론

EPS 15,502원과 DPS 5,400원이라는 구체적인 숫자는 주가의 하방 경직성을 확보해 주는 요소입니다. 하지만 현재 137,900원이라는 가격은 단기적으로 고평가 논란이 있을 수 있는 위치입니다.

따라서 135,000원 이상에서는 분할 매도로 수익을 챙기고 120,000원 이하로 조정이 올 때를 기다려 재진입하는 것이 합리적입니다. 거래대금 53.4조원 시대에 증권주의 레버리지 효과는 여전히 유효합니다. 지난 시간에 포스팅한 KBI메탈 주가 분석 상한가 돌파와 목표가 8,500원 전망 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 2026년 예상 주당배당금은 얼마인가요?

답변 1: 증권사별로 차이가 있으나 약 5,200원에서 5,400원 수준으로 전망되고 있습니다.

질문 2: 기술적인 바닥 가격은 어디로 보시나요?

답변 2: PBR 0.94배 수준인 93,000원대와 심리적 지지선인 100,000원 부근이 강력한 바닥 후보입니다.

질문 3: 외국인과 기관의 수급이 주가에 미치는 영향은 무엇인가요?

답변 3: 양대 수급 주체의 동반 매수는 단기 반등의 강력한 신호이며 삼성증권 주가 분석 결과 실제 3.29% 이상의 상승을 이끈 사례가 확인됩니다.