오늘은 최근 놀라운 상승세를 기록한 반도체 ETF에 대해 알아보겠습니다. 본 포스팅의 목적인 HANARO Fn K-반도체 주가 분석 결과에 따르면 2026년 5월 8일 종가 53,290원을 기록하며 1년 수익률 438.20%라는 경이로운 수치를 달성했습니다.

저점 대비 3배 이상 반등한 현재 시점에서 기술적 지표와 수급 현황을 통해 향후 반등 신호를 상세히 분석해 보겠습니다.

현재 주가 현황 및 수익률 추이 분석

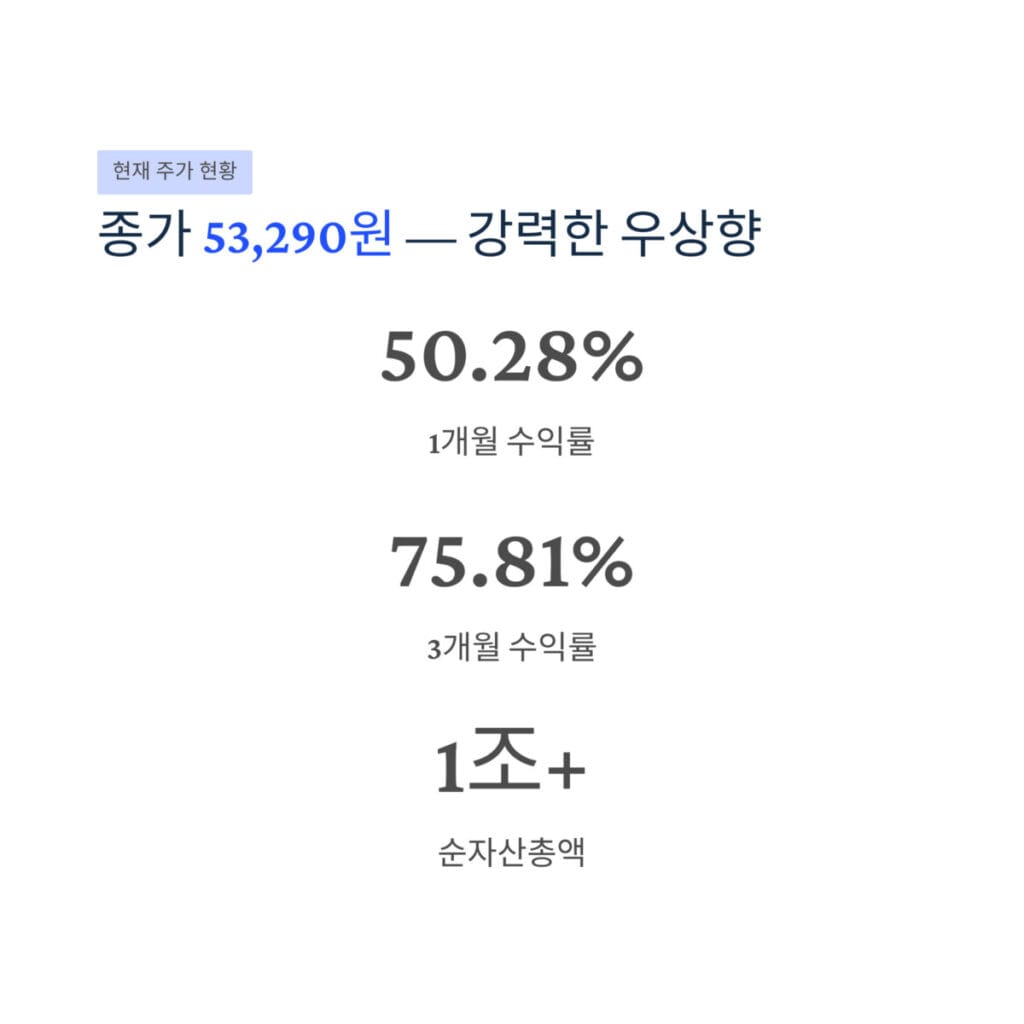

현재 주가 현황을 살펴보면 2026년 5월 8일 HANARO Fn K-반도체 주가 분석 상의 종가는 53,290원입니다. 최근 1개월 수익률 50.28%와 3개월 수익률 75.81%를 기록하며 매우 강력한 우상향 흐름을 보이고 있습니다.

52주 저가인 18,100원과 비교하면 약 3배 가량 상승한 셈입니다. 순자산총액이 1조원을 돌파하면서 ETF 규모가 확대되어 유동성이 매우 풍부해졌으며 20일 평균 거래량은 4,629,867주 수준으로 집계되었습니다.

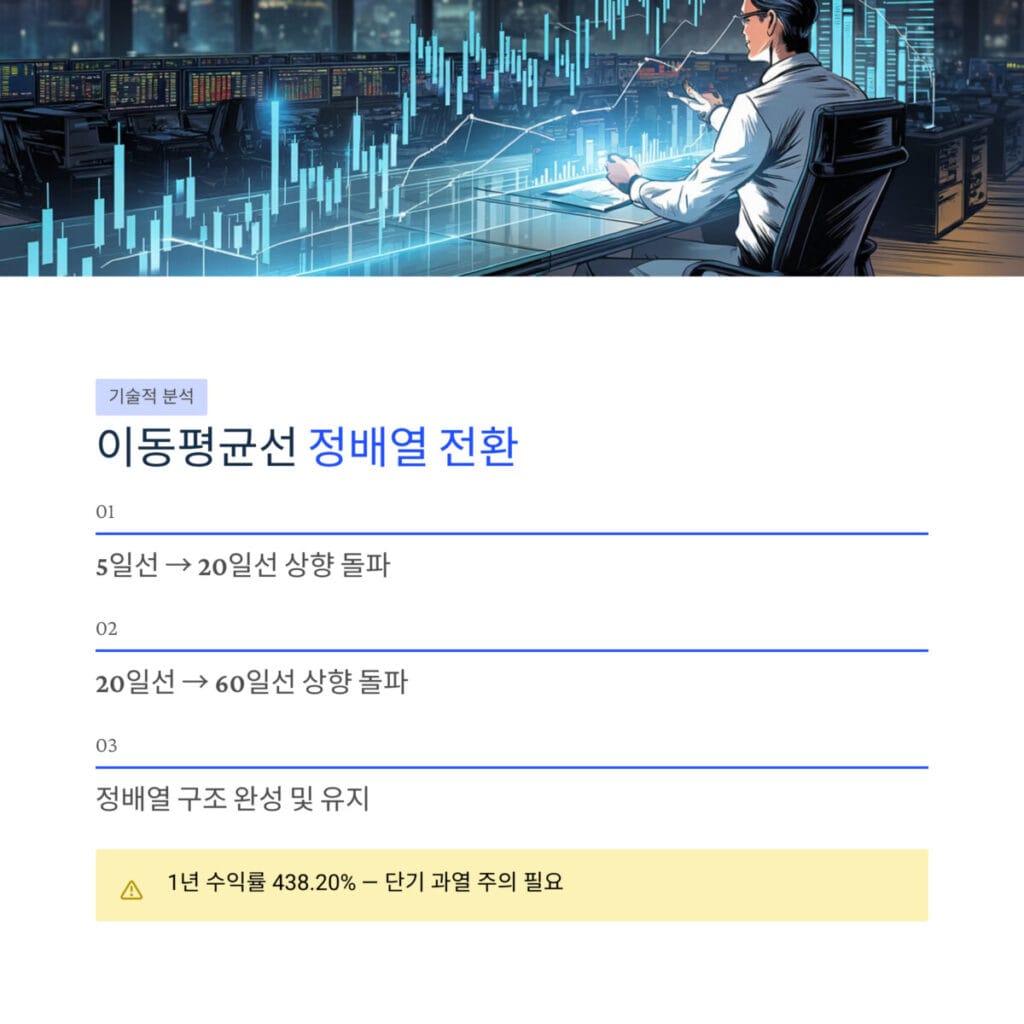

이동평균선 정배열 전환 기술적 분석

첫 번째 신호인 이동평균선 정배열 전환에 대한 HANARO Fn K-반도체 주가 분석 자료입니다. 2026년 1분기 이후 5일선과 20일선 그리고 60일 이평선이 모두 위쪽을 향하며 정배열 구조가 완성되었습니다.

중요한 포인트는 5일선이 20일선을 상향 돌파하고 다시 20일선이 60일선을 뚫어내며 배열이 유지되고 있다는 사실입니다. 기술적으로 하락이 아닌 상승 추세 안에 있음을 보여주지만 1년 수익률 438.20%에 따른 단기 과열은 주의해야 합니다.

외국인 보유 비중 변화와 수급 현황

외국인 보유 비중 변화는 HANARO Fn K-반도체 주가 분석 시 필수적인 수급 지표입니다. 2026년 1월 기준 유가증권시장의 외국인 보유 비중이 37.18%까지 상승하며 반도체 섹터에 대한 집중 매수가 확인되었습니다.

삼성전자와 SK하이닉스 그리고 삼성전기 비중이 70% 이상을 차지하는 ETF 특성상 대형주에 대한 외국인의 매집은 수익률 상승으로 직결됩니다. 수급이 강해지는 구간에서는 상승 추세의 계단 역할을 수행하며 주가를 견인하는 강력한 동력이 됩니다.

거래량 폭증 구간 및 하방 경직성

거래량 폭증 구간 분석 결과 HANARO Fn K-반도체 주가 분석 관점에서 주가 하방 경직성이 확보되었습니다. 최근 20일 평균 거래량이 4,629,867주로 과거 대비 크게 증가한 점은 실제 돌파 구간에서 실질적인 매수세가 유입되었음을 뜻합니다.

폭발적인 거래량은 기술적 반등 시점과 일치하는 경향이 있으며 순자산총액 1조원 돌파는 시장 조정 시에도 바닥권을 빠르게 방어하는 힘이 됩니다. 52주 저가 18,100원 대비 높은 위치임에도 하방 방어력은 여전히 견고합니다.

| 지표 항목 | 세부 수치 정보 |

|---|---|

| 지수 종가 | 53,290원 |

| 1년 수익률 | 438.20% |

| 3개월 수익률 | 75.81% |

| 1개월 수익률 | 50.28% |

| 52주 가격 범위 | 18,100원 – 53,100원 |

| 순자산총액 | 1조원 이상 |

| 20일 평균 거래량 | 4,629,867주 |

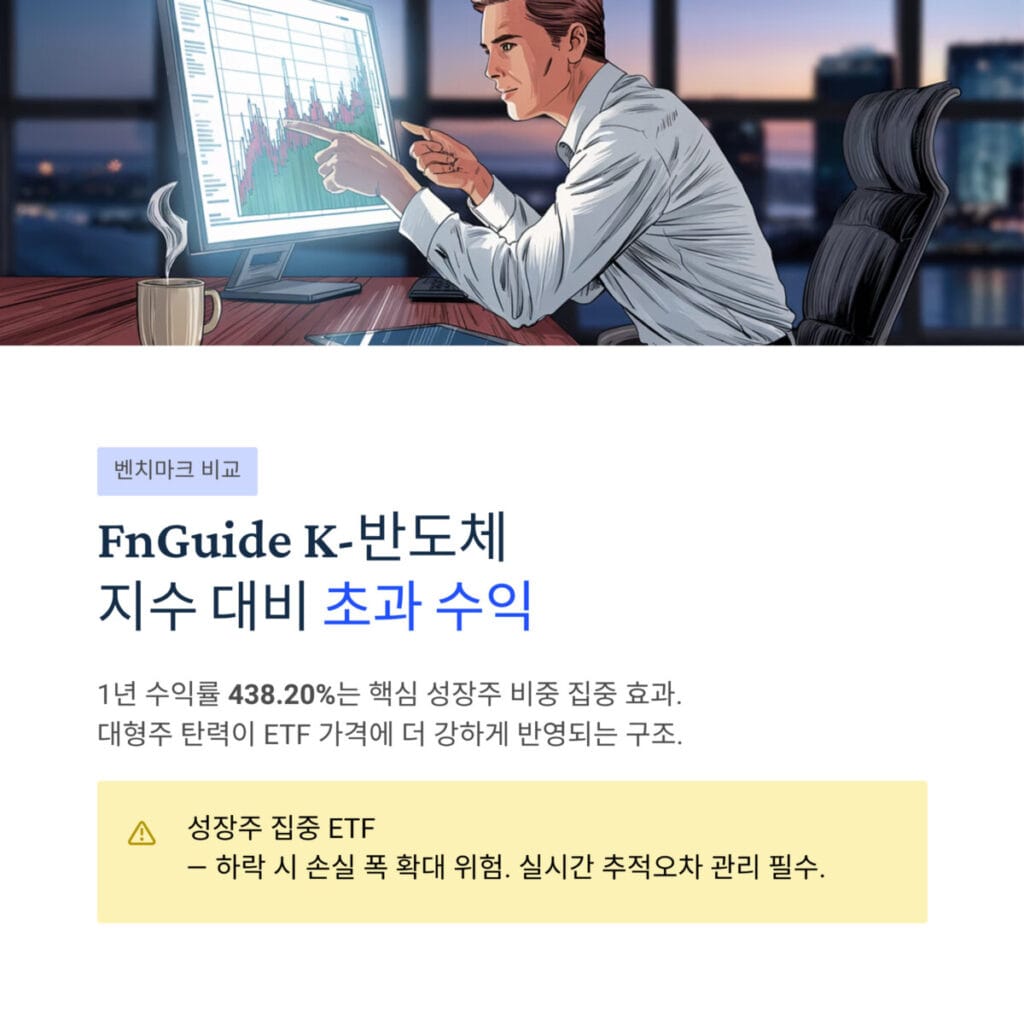

벤치마크 지수 대비 수익률 성과 비교

벤치마크 지수 대비 수익률을 비교한 내용입니다. 본 상품은 FnGuide K-반도체 지수를 추종하며 1년 수익률 438.20%는 지수 자체의 강세보다 핵심 성장주 비중이 높기 때문에 나타난 결과입니다.

삼성전자와 SK하이닉스 등 대형주의 탄력이 지수 수익률보다 ETF 가격에 더 강하게 반영되는 구조를 가집니다. 이는 성장주 집중 ETF의 강점이자 하락 시 손실 폭도 커지는 단점도 동반하므로 실시간 추적오차 관리가 중요합니다.

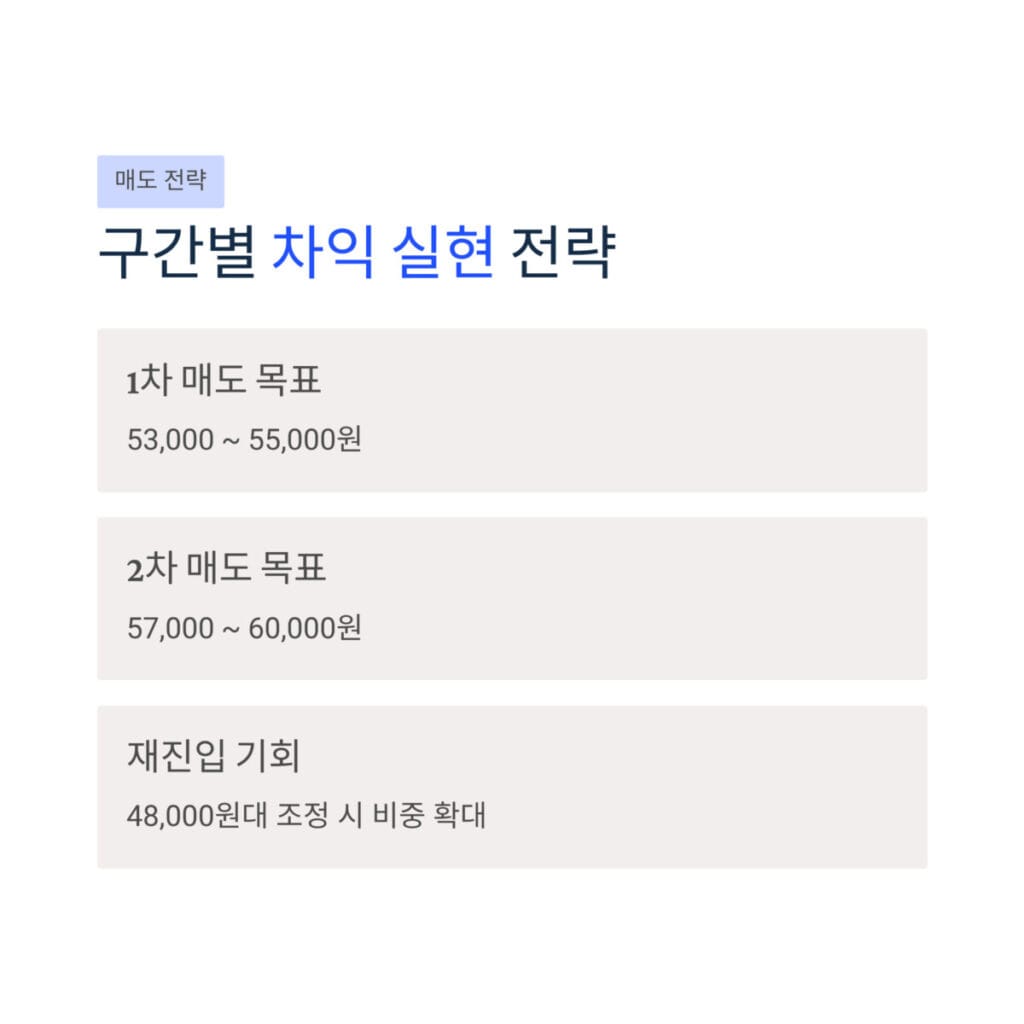

적절한 차익 실현을 위한 전략

적절한 매도 가격 설정을 위한 분석 전략입니다. 현재가 53,290원은 랠리 후반부 구간에 진입한 상태이므로 1차 차익실현 구간은 53,000원에서 55,000원 사이로 설정하는 것이 합리적입니다.

추가적인 강세가 이어져 외국인 비중이 더 높아질 경우 2차 매도 목표가는 57,000원에서 60,000원까지 열어둘 수 있습니다. 만약 단기 조정이 발생하여 가격이 48,000원대 초중반으로 내려온다면 이는 다시 비중을 늘릴 수 있는 좋은 기회가 될 것입니다.

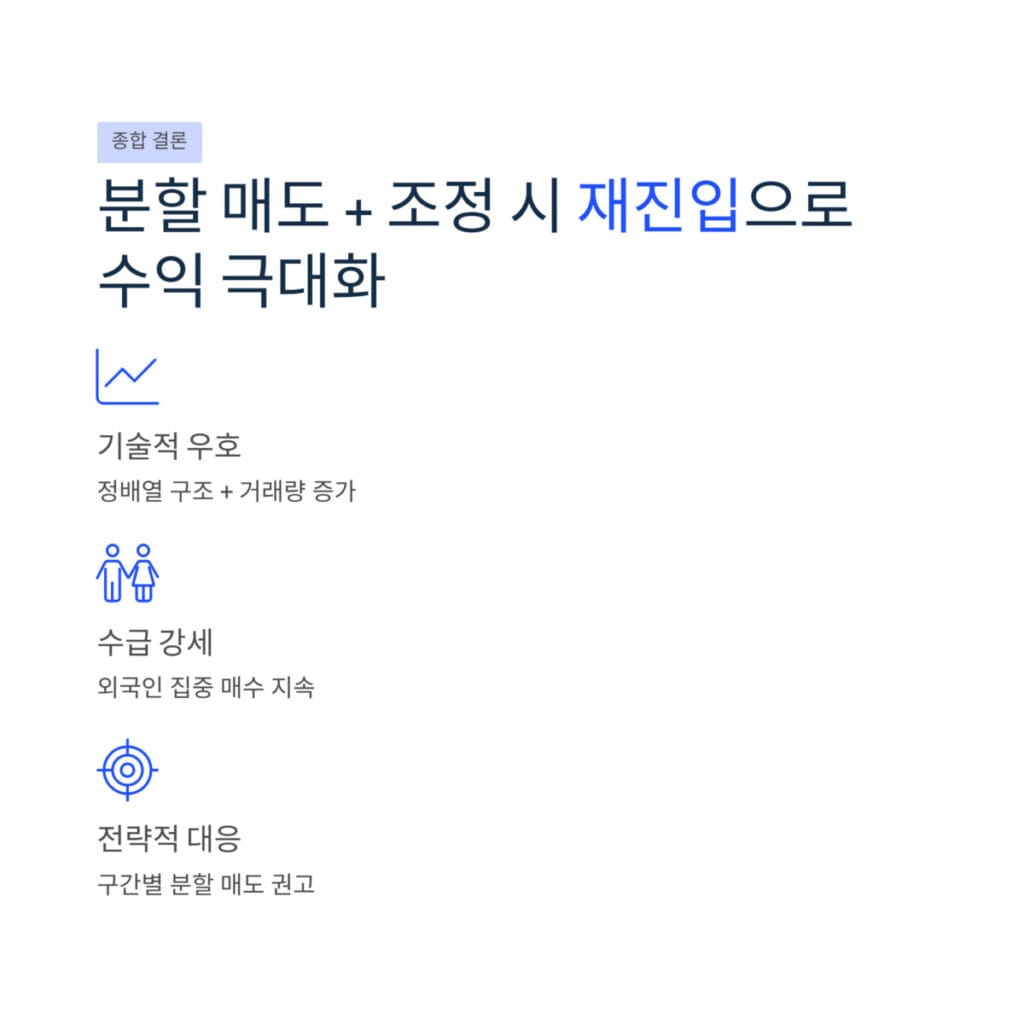

종합적인 차트 분석 및 대응 결론

1년 수익률 438.20%와 3개월 수익률 75.81%라는 수치는 이미 시장의 뜨거운 관심을 반영하고 있습니다. 중요한 포인트는 수급 구조가 강해지고 벤치마크 대비 초과 수익을 기록 중이라는 사실입니다.

현재 53,290원 가격대에서는 무리한 추격 매수보다는 구간별 분할 매도와 조정 시 재진입하는 전략을 통해 수익을 극대화하시기 바랍니다. 지난 시간에 포스팅한 한울반도체 주가 분석 상한가 안착과 바닥 확인 위한 지표 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 1년 수익률 438.20%의 의미는?

답변 1: 52주 저점 대비 약 3배 반등을 뜻하며 강력한 랠리를 의미합니다.

질문 2: 외국인 비중 영향은?

답변 2: 비중 70% 대형주 수급을 결정하며 수익률 상승의 직접적인 동력이 됩니다.

질문 3: 재매수 적정가는?

답변 3: 단기적으로 조정이 발생하는 48,000원대 초중반 구간을 유망하게 보고 있습니다.