2025년 8월 29일 기준, 디앤디파마텍 실적 분석은 임상 성과와 기술수출 기대, 그리고 적극적인 연구개발 투자가 결합된 구조로 매출 성장 가능성이 크게 부각되고 있다.

임상 단계별 매출 기여, 면역항암제 기술 수출, 연구개발 비용 증가, 글로벌 시장 진출 동향, 주요 파트너십 현황 등을 최신 수치와 데이터로 분석한다. 현재 종가는 157,400원, NXT 157,300원이다.

임상 단계별 매출 기여 및 주요 파이프라인 현황

디앤디파마텍 실적 분석에서 첫 번째 주요 변화는 임상 단계별 매출 기여 구조의 명확한 패턴화다. 디앤디파마텍의 매출은 신약 파이프라인 임상 진행 현황에 크게 연동되는 특성을 보인다.

2025년 상반기 매출 변동성 분석

2025년 상반기 매출액은 9억 2,456만 원으로 전년 동기(23억 1,657만 원) 대비 약 60% 감소했다. 이는 임상 단계별 매출 기여 특성상 마일스톤 성과금 반영 및 기술수출 계약 시점에 따라 매출의 변동성이 크기 때문이다.

| 파이프라인 | 임상 단계 | 주요 성과 | 기술수출 전망 |

|---|---|---|---|

| DD01 (MASH 신약) | 임상 2상 | 지방간 30% 이상 감소율 75.8% | 올해 말 수백억~수천억 원대 계약 기대 |

| DD02 (경구용 비만치료제) | 임상 1상 | 2023년 130억 원 기술이전 완료 | 임상 가속화로 후속 실적 기여 예상 |

| GI-102 (면역항암제) | 전임상/임상 1상 | SMART-cLego 플랫폼 기반 | 다국적 제약사 기술수출 논의 중 |

대사이상 지방간염(MASH) 신약 ‘DD01’은 미국 임상 2상(12주차 기준)에서 지방간 30% 이상 감소 환자 비율 75.8%를 기록하며, 올해 말 기술수출 목표 계약에 성공 시 수백억~수천억 원대 L/O 계약금 인식 기대가 크다.

경구용 비만치료제 ‘DD02’ 역시 2023년에 약 130억 원 규모의 기술이전 계약금 매출이 반영됐으며, 임상 1상 가속화에 따라 후속 실적에 기여할 전망이다.

면역항암제 기술 수출 및 대사질환 LO 성과

디앤디파마텍 실적 분석의 두 번째 핵심은 면역항암제 기술 수출 성과와 대규모 라이센스 아웃(L/O) 계약이다.

2025년 기술수출 목표 달성 현황

2025년 기술수출 계약 목표액은 1조 원으로, 이미 멧세라 등 미국 빅파마와 6개 파이프라인 1조 1,000억 규모 L/O 계약을 성사한 바 있다.

면역항암제는 SMART-cLego 플랫폼 기반으로 GI-102 등 파이프라인의 다국적 제약사 대상 임상·기술수출 논의가 활발히 진행되고 있다. 이는 글로벌 시장 진출 동향에서 핵심 전략으로 작용하고 있다.

매출 다각화 성과

| 사업 부문 | 2025년 1분기 매출 | 순이익 | 비중 |

|---|---|---|---|

| 바이오 신약 | 주요 매출원 | – | 70% |

| 의료기기·화장품 | 74억 원 | 8억 원 | 20% |

| 기타 사업 | – | – | 10% |

비동종 사업(자회사 의료기기·화장품) 매출도 2025년 1분기 기준 74억 원(순이익 8억 원)으로 기존 바이오 사업 중심의 매출원보다는 작지만, 매출 다각화에 기여하고 있다.

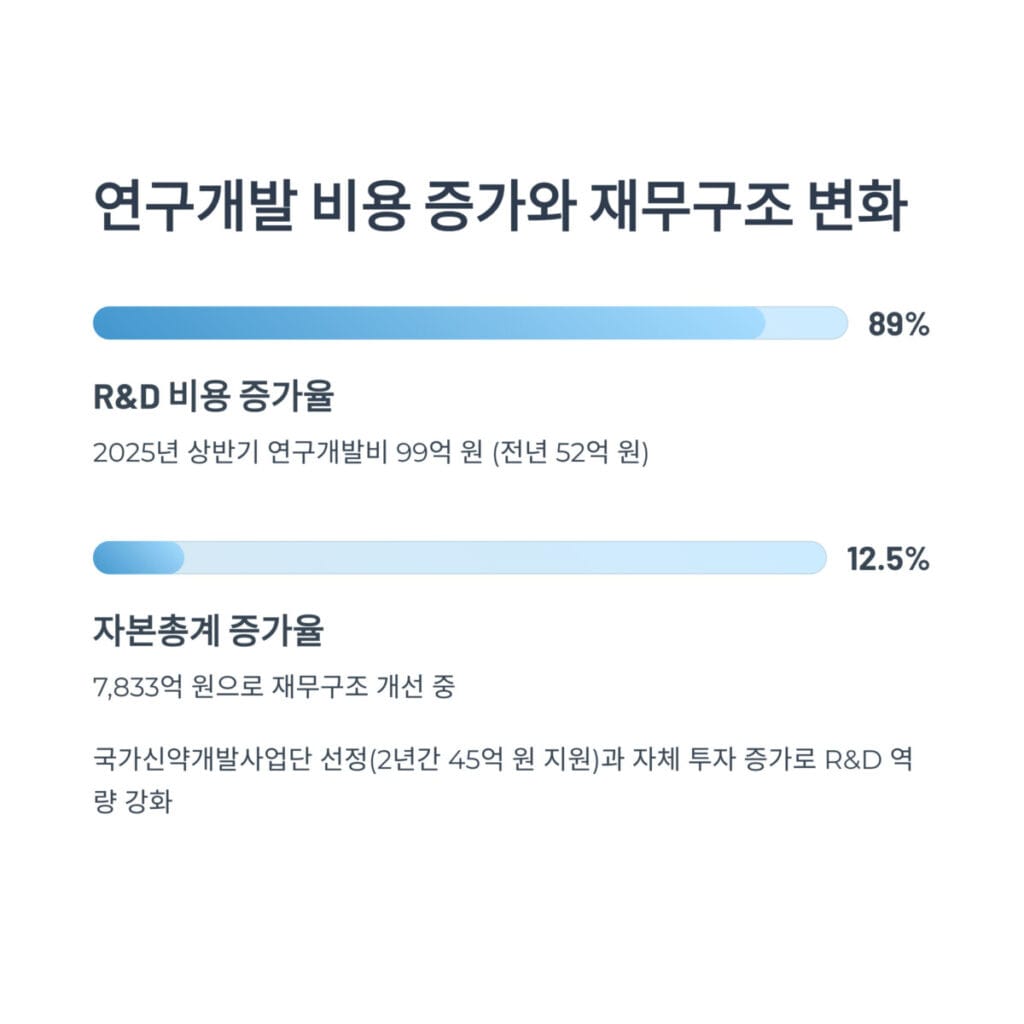

연구개발 비용 증가와 재무·글로벌 파트너십 동향

디앤디파마텍 실적 분석에서 세 번째 주요 변화는 연구개발 비용 증가와 그에 따른 재무구조 변화다.

R&D 투자 확대 현황

2025년 상반기 연구개발비는 99억 원으로, 전년(52억 원) 대비 89% 급증한 수치다. 이는 국가신약개발사업단 선정(2년간 45억 원 지원) 등 정부 보조금과 자체 투자 증가에 기인한다.

| 구분 | 2024년 상반기 | 2025년 상반기 | 증감률 |

|---|---|---|---|

| 연구개발비 | 52억 원 | 99억 원 | +89% |

| 정부 지원금 | – | 45억 원 (2년간) | 신규 |

| 자체 투자 | 52억 원 | 54억 원 | +4% |

재무구조 개선과 파트너십 강화

임상 2상, 글로벌 임상 3상 진입 준비, 다수 파이프라인 비용 증가로 영업손실은 80억 원대, 당기순손실 100억 원대를 기록했으나, 유동부채는 49% 감소하고 자본총계는 12.5% 증가(7,833억 원)하며 재무구조가 점진적으로 개선되고 있다.

주요 파트너십 현황:

- 멧세라: 1조 1,000억 원 규모 L/O 계약 파트너

- 지아이셀: 면역세포치료제 협력

- 지아이바이옴: 마이크로바이옴 기술 협업

- 위드닉스: 의료기기 사업 파트너십

파트너사 멧세라와의 협력 외에도, 지아이셀(면역세포치료제), 지아이바이옴(마이크로바이옴), 위드닉스(의료기기) 등 그룹사·관계사와의 협업 강화로 글로벌 시장 진출 동향에 박차를 가하고 있다.

투자 전략 및 적정 매매가 분석

디앤디파마텍 실적 분석 결과를 바탕으로 한 데이터 기반 투자 전략은 다음과 같다.

주요 투자 지표

| 항목 | 가격 (2025.8.29) | 비고 |

|---|---|---|

| 현재가 | 157,400원 | 종가 기준 |

| NXT | 157,300원 | 시간외 거래 기준 |

| 매수 권장 구간 | 145,000~155,000원 | 임상/기술이전 발표 기대, 분할 매수 권고 |

| 목표주가 | 180,000~210,000원 | 기술수출/대형 LO, 임상3상 진입 성공 및 MSCI 수급 반영 |

| 손절선 | 134,000~140,000원 | 임상 지연, 기술수출 무산 등 리스크 구간 |

면역항암제 기술 수출과 임상 단계별 매출 기여 구조를 고려할 때, 145,000~155,000원 구간에서의 분할 매수 전략이 효율적이다. 연구개발 비용 증가가 미래 성장을 위한 투자임을 감안하면 목표주가 180,000~210,000원 달성 가능성이 높다.

리스크 요인과 모니터링 포인트

디앤디파마텍 실적 분석에서 확인해야 할 주요 리스크 요인들은 다음과 같다.

주요 리스크 요인

- 임상시험 결과 불확실성: DD01, DD02 등 핵심 파이프라인의 임상 성공률

- 기술수출 계약 지연: 목표 1조 원 기술수출 달성 시기 변동 가능성

- 연구개발비 부담: 지속적인 R&D 투자로 인한 단기 손실 확대

- 경쟁사 동향: 글로벌 바이오 기업들의 유사 파이프라인 경쟁

모니터링 포인트

- DD01 임상 2상 최종 결과 발표 시점

- 주요 파트너십 현황 업데이트

- 정부 지원 사업 선정 및 추가 투자 유치

- 글로벌 시장 진출 동향 구체화

향후 전망과 성장 동력

디앤디파마텍 실적 분석을 통해 확인된 중장기 전망은 다음과 같다.

2025년 하반기 주요 이벤트

- DD01 기술수출 계약 체결 예정 (수백억~수천억 원 규모)

- 임상 3상 진입을 위한 글로벌 파트너 확정

- 연구개발 비용 증가에 따른 파이프라인 다양화 성과

중장기 성장 전략

- 면역항암제 기술 수출 확대를 통한 매출 다각화

- SMART-cLego 플랫폼 기반 신규 파이프라인 개발

- 주요 파트너십 현황 강화를 통한 글로벌 시장 점유율 확대

디앤디파마텍 실적 분석 FAQ

Q: 디앤디파마텍 실적 분석에서 가장 주목할 부분은 무엇인가요?

A: 임상 단계별 매출 기여 구조가 가장 중요합니다. DD01(MASH 신약)의 임상 2상에서 75.8%의 우수한 결과를 바탕으로 올해 말 수백억~수천억 원대 기술수출이 예상되어 실적에 직접적인 영향을 미칠 것으로 전망됩니다.

Q: 연구개발 비용 증가가 실적에 미치는 영향은?

A: 2025년 상반기 연구개발 비용 증가(99억 원, +89%)는 단기적으로는 손실 확대 요인이지만, 장기적으로는 면역항암제 기술 수출과 파이프라인 다양화를 통한 매출 성장의 핵심 동력입니다. 국가신약개발사업단 지원 45억 원도 포함되어 있어 실질 부담은 제한적입니다.

Q: 주요 파트너십이 사업에 미치는 영향은?

A: 주요 파트너십 현황은 디앤디파마텍의 글로벌 시장 진출 동향에 핵심 역할을 합니다. 멧세라와의 1조 1,000억 원 L/O 계약을 비롯해 지아이셀, 지아이바이옴, 위드닉스 등과의 협업이 사업 다각화와 리스크 분산에 기여하고 있습니다.

Q: 현재 주가에서 투자 적정성은 어떻게 평가하나요?

A: 현재가 157,400원은 임상 단계별 매출 기여 잠재력을 고려할 때 적정 수준입니다. DD01 기술수출 성공 시 목표주가 180,000~210,000원 달성이 가능하며, 145,000~155,000원 구간에서 분할 매수하는 것이 효율적인 전략입니다.

디앤디파마텍 실적 분석

디앤디파마텍 실적 분석 결과, 2025년은 회사의 핵심 전환점이 될 것으로 평가된다. 임상 단계별 매출 기여 구조가 명확해지고, 면역항암제 기술 수출 성과가 가시화되며, 연구개발 비용 증가를 통한 미래 성장 기반이 구축되고 있다.

특히 DD01의 우수한 임상 결과와 올해 말 예상되는 대형 기술수출 계약은 매출 성장의 핵심 동력이 될 것이다. 주요 파트너십 현황과 글로벌 시장 진출 동향도 중장기적으로 안정적인 성장을 뒷받침할 것으로 전망된다.

지난시간에 포스팅한 현대모비스 실적 분석! 전동화·전장사업 확대가 이끄는 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.