이오테크닉스가 투자자들의 큰 관심을 받고 있습니다. 이오테크닉스 실적 분석을 통해 확인한 결과, 반도체 경기 회복이 실적 개선의 핵심 동력으로 작용하고 있습니다. 상반기 누적 실적은 더욱 인상적입니다. 매출 942억 5천만 원, 영업이익 258억 원으로 전년 동기 대비 각각 26.7%, 276.3% 급증했습니다.

마커 장비 등 핵심 제품군 판매 증가와 신규 레이저 장비 수주 확대가 호실적을 견인했습니다. 이번 포스팅에서는 이오테크닉스의 분기별 매출 반등세, 반도체 장비 수주 증가, OLED 장비 매출 확대, 원가 구조 효율화 등 세 가지 핵심 변화를 구체적인 수치와 함께 분석하겠습니다.

이오테크닉스 현재 주가 및 시장 상황

2025년 11월 4일 기준 이오테크닉스의 종가는 293,500원을 기록했습니다. NXT는 290,000원으로 형성되어 있으며, 시가총액은 약 2.95조 원에 달합니다. PER는 46.5배 수준으로 기술력과 성장 가능성에 높은 평가를 받고 있습니다.

이오테크닉스는 레이저 응용 장비 전문 기업으로, 반도체 후공정용 레이저 장비와 OLED 디스플레이 제조 장비를 주력으로 생산합니다. 특히 반도체 Annealing, Grooving, Debonder 등의 핵심 공정에 필요한 레이저 장비에서 국내 1위, 글로벌 시장에서도 높은 점유율을 차지하고 있습니다.

최근 주가는 10월 21일 급등 후 일부 조정 국면에 접어들었으나, 반도체 장비 업황 회복 기대와 함께 중장기 성장 모멘텀에 대한 관심은 여전히 높습니다.

| 항목 | 수치 | 비고 |

|---|---|---|

| 종가 (2025.11.04 기준) | 293,500원 | – |

| NXT | 290,000원 | – |

| 시가총액 | 약 2.95조 원 | – |

| PER | 46.5배 | 고평가 구간 |

| 최근 추세 | 조정 국면 | 10월 급등 후 |

이오테크닉스 실적 분석에서 주목할 점은 반도체 경기 사이클에 민감하게 반응하는 업종 특성상 최근 반도체 업황 회복이 실적 개선으로 직접 연결되고 있다는 것입니다. 특히 삼성전자와 SK하이닉스의 메모리 반도체 투자 확대가 이오테크닉스의 수주 증가로 이어지고 있습니다.

분기별 매출 반등세와 실적 회복

이오테크닉스의 가장 인상적인 성과는 분기별 매출 반등세입니다. 2025년 3분기 매출은 990억 원으로 전년 동기 대비 약 20% 증가했습니다. 영업이익은 197억 원으로 전분기 대비 11.1% 상승하며 뚜렷한 회복세를 보이고 있습니다.

2분기 대비 실적을 살펴보면 더욱 고무적입니다. 매출은 6.7%, 영업이익은 11.1% 각각 증가하며 분기별로 성장세가 이어지고 있습니다. 이는 일회성이 아닌 지속적인 실적 개선 추세를 나타냅니다.

상반기 누적 실적은 더욱 인상적입니다. 매출 942억 5천만 원, 영업이익 258억 원으로 전년 동기 대비 각각 26.7%, 276.3% 급증했습니다. 영업이익이 276.3%나 증가했다는 것은 수익성이 폭발적으로 개선되었음을 의미합니다.

| 기간 | 매출 | 영업이익 | 증가율 |

|---|---|---|---|

| 2025년 3분기 | 990억 원 | 197억 원 | 전년 대비 매출 +20% |

| 2분기 대비 증가 | +6.7% | +11.1% | 지속적 성장 |

| 2025년 상반기 | 942억 5천만 원 | 258억 원 | 전년 대비 매출 +26.7%, 영업이익 +276.3% |

마커 장비 등 핵심 제품군의 판매 증가가 실적을 견인했습니다. 마커 장비는 반도체 패키지에 제품 정보를 레이저로 각인하는 장비로, 모든 반도체 칩에 필수적으로 사용됩니다. 반도체 생산량이 증가하면 마커 장비 수요도 함께 증가하는 구조입니다.

신규 레이저 장비 수주도 기반 성장을 뒷받침했습니다. 기존 제품 외에 새로운 공정에 필요한 레이저 장비를 개발하여 공급하면서 매출원을 다각화하고 있습니다.

이오테크닉스 실적 분석에서 확인할 수 있는 것은 반도체 경기 회복과 함께 실적이 빠르게 반등하고 있다는 점입니다. 2023년 반도체 업황 침체로 실적이 부진했지만, 2024년 하반기부터 회복세가 시작되어 2025년에는 본격적인 성장 궤도에 올랐습니다.

반도체 장비 수주 증가와 주요 고객사 확대

이오테크닉스의 성장을 이끄는 핵심 동력은 반도체 장비 수주 증가입니다. 반도체 후공정용 Annealing, Grooving, Debonder 등 핵심 레이저 장비 수주가 확대되고 있으며, 삼성전자 HBM, DRAM 1c 라인, SK하이닉스 등 국내외 반도체 주요 고객사에 안정적으로 공급 중입니다.

HBM(고대역폭 메모리)은 AI 반도체에 필수적인 고성능 메모리로, 삼성전자와 SK하이닉스가 생산 능력을 대폭 확대하고 있습니다. HBM 제조 공정에는 여러 단계의 레이저 가공이 필요하며, 이오테크닉스의 장비가 핵심적인 역할을 합니다.

DRAM 1c 라인은 최첨단 공정으로, 더 미세한 가공 기술이 요구됩니다. 이오테크닉스는 이러한 첨단 공정에 필요한 고정밀 레이저 장비를 공급하며 기술 경쟁력을 인정받고 있습니다.

| 주요 수주 분야 | 고객사 | 특징 |

|---|---|---|

| Annealing 장비 | 삼성전자, SK하이닉스 | 열처리 공정 |

| Grooving 장비 | 주요 반도체 업체 | 홈 가공 공정 |

| Debonder 장비 | 패키징 업체 | 본딩 해제 공정 |

| 신규 커팅 장비 | 다양한 고객 | 매출원 다각화 |

신규 레이저 커팅 장비가 추가 매출원을 창출하며 공급망 다변화에 기여하고 있습니다. 기존 장비들이 특정 공정에 집중되어 있었다면, 새로운 커팅 장비는 더 넓은 시장을 공략할 수 있습니다.

2025년 상반기 매출 942억 5천만 원, 영업이익 258억 원으로 전년 동기 대비 각각 26.7%, 276.3% 증가한 것은 수주가 실제 실적으로 반영되고 있음을 보여줍니다.

이오테크닉스 실적 분석에서 수주 증가는 미래 매출을 예측할 수 있는 선행 지표입니다. 반도체 장비는 수주 후 제작, 납품, 설치까지 수개월이 소요되므로 현재의 수주 증가는 향후 6개월~1년간의 매출을 보장합니다.

삼성전자와 SK하이닉스가 HBM과 DDR5 등 고부가가치 메모리에 대규모 투자를 진행하면서 이오테크닉스의 수주 잔고도 계속 증가하고 있습니다. 특히 HBM은 적층 구조로 일반 메모리보다 훨씬 복잡한 공정이 필요하여 레이저 장비 수요가 높습니다.

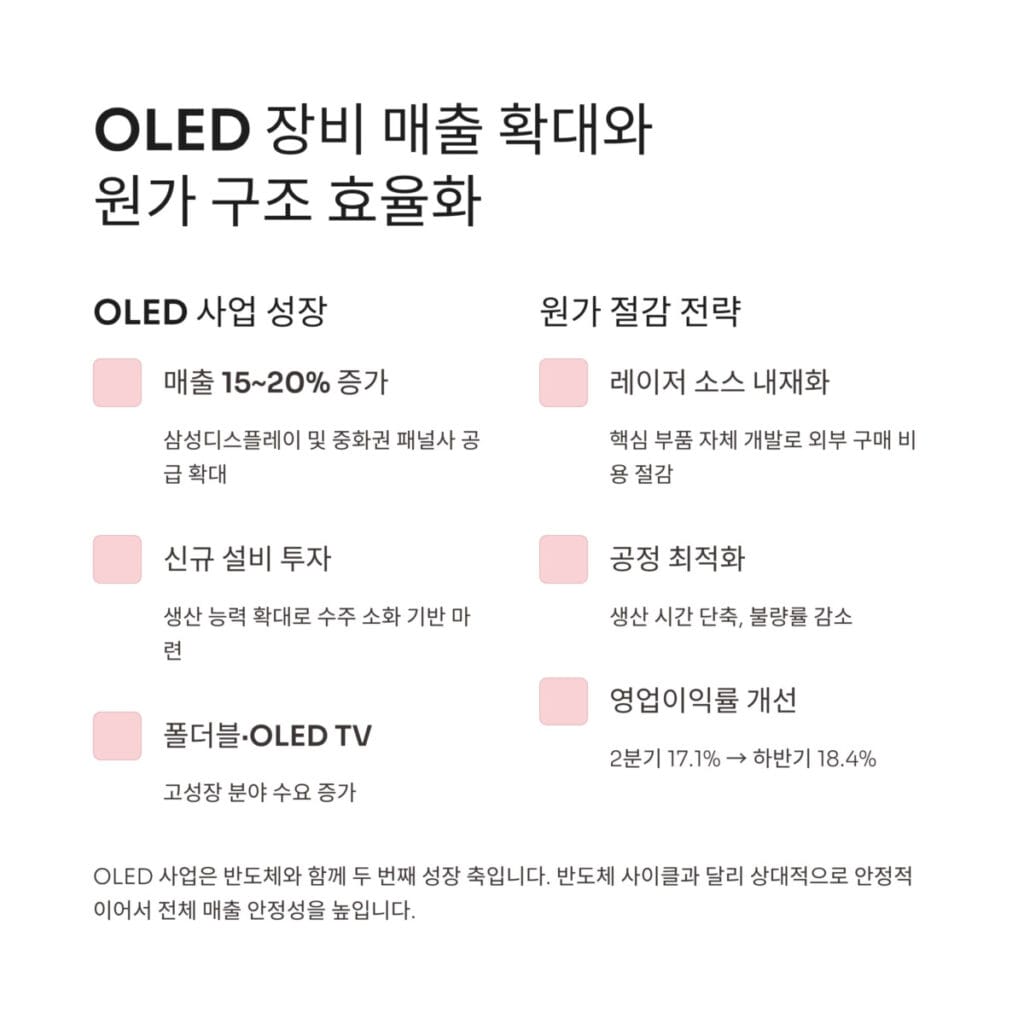

OLED 장비 매출 확대와 원가 구조 효율화

이오테크닉스의 또 다른 성장 축은 OLED 장비 매출 확대와 원가 구조 효율화입니다. 삼성디스플레이 및 중화권 패널사 대상 OLED 장비 공급이 늘어나면서 전체 매출 성장세를 뒷받침하고 있습니다.

2025년 OLED·디스플레이 장비 매출은 전년 대비 15~20% 증가할 것으로 예상됩니다. OLED 패널 제조에는 정밀한 레이저 가공이 필수적이며, 특히 폴더블 스마트폰용 OLED와 대형 OLED TV용 패널 수요가 증가하면서 장비 수요도 함께 증가하고 있습니다.

신규 설비 투자도 활발합니다. OLED 장비 생산 능력을 확대하기 위해 새로운 생산 라인에 투자하고 있으며, 이는 향후 더 많은 수주를 소화할 수 있는 기반이 됩니다.

| OLED 사업 현황 | 내용 | 전망 |

|---|---|---|

| 2025년 매출 증가 예상 | 15~20% | 전년 대비 |

| 주요 고객 | 삼성디스플레이, 중화권 패널사 | 안정적 수요 |

| 투자 | 신규 설비 투자 | 생산 능력 확대 |

| 적용 제품 | 폴더블폰, OLED TV | 고성장 분야 |

원가 구조 효율화도 수익성 개선에 크게 기여하고 있습니다. 자체 레이저 소스 내재화율을 높여 외부 구매 비용을 절감하고 있습니다. 레이저 소스는 레이저 장비의 핵심 부품으로, 이를 자체 개발하여 생산하면 원가를 크게 낮출 수 있습니다.

공정 최적화로 생산 효율성도 향상되었습니다. 제조 공정을 개선하여 생산 시간을 단축하고 불량률을 낮추면서 원가 절감과 품질 향상을 동시에 달성했습니다.

이러한 노력의 결과 영업이익률이 크게 개선되었습니다. 2025년 하반기 영업이익률은 18.4%로 2분기 17.1% 대비 1.3%포인트 상승했습니다.

이오테크닉스 실적 분석에서 원가 구조 효율화는 매출 증가와 함께 수익성을 극대화하는 핵심 전략입니다. 매출이 증가해도 원가가 함께 증가하면 이익이 늘지 않지만, 원가율을 낮추면 매출 증가가 이익 증가로 직결됩니다.

OLED 사업은 반도체 사업과 함께 이오테크닉스의 두 번째 성장 축입니다. 반도체 경기가 사이클을 타는 반면, OLED는 스마트폰과 TV 수요에 연동되어 상대적으로 안정적입니다. 두 사업의 균형 있는 성장이 전체 매출 안정성을 높입니다.

수익성 및 영업이익률 지속 개선

이오테크닉스의 중요한 변화는 수익성 및 영업이익률 개선입니다. 이오테크닉스 실적 분석을 통해 확인할 수 있듯이, 매출 증가와 함께 수익성도 크게 개선되고 있습니다.

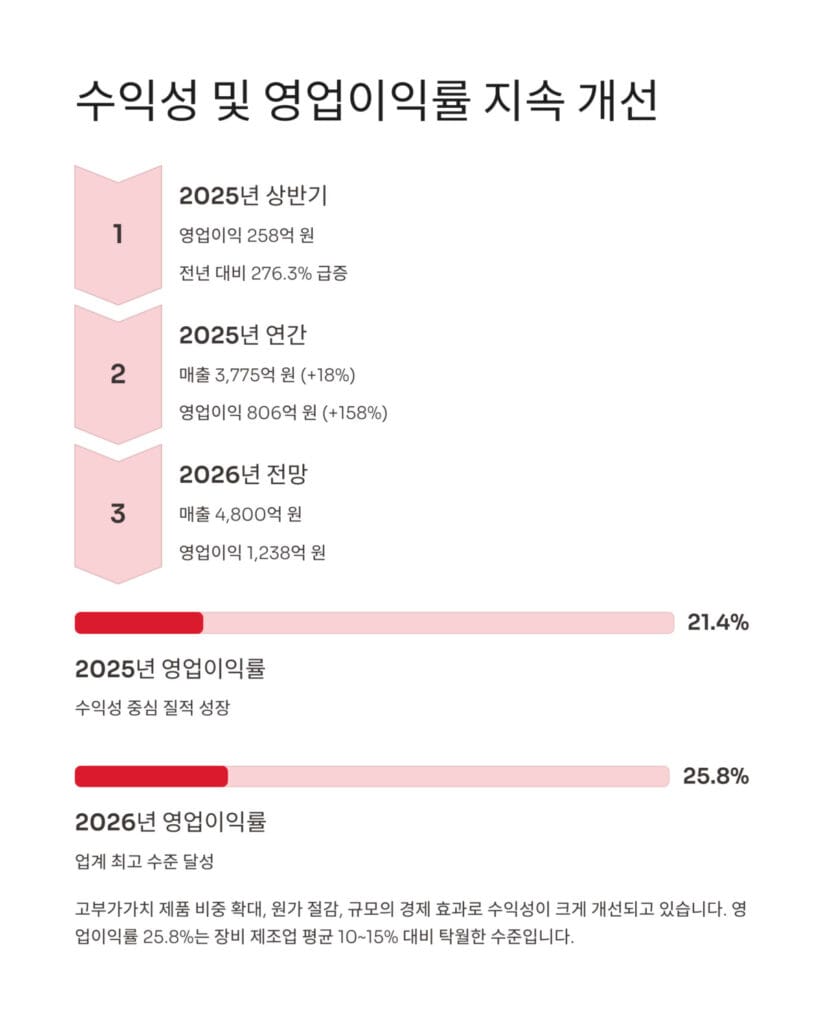

2025년 상반기 영업이익은 258억 원으로 전년 동기 대비 276.3% 급증했습니다. 이는 매출 증가율 26.7%를 크게 상회하는 수치로, 수익성 중심의 질적 성장이 이루어지고 있음을 의미합니다.

영업이익률도 지속적으로 상승하고 있습니다. 2025년 2분기 17.1%에서 하반기 18.4%로 1.3%포인트 개선되었으며, 이러한 추세가 계속되면 20% 이상의 영업이익률도 가능합니다.

2025년 연간 전망도 매우 긍정적입니다. 매출은 3,775억 원으로 전년 대비 18% 증가할 것으로 예상되며, 영업이익은 806억 원으로 무려 158% 증가할 것으로 전망됩니다.

| 실적 전망 | 2025년 | 2026년 | 특징 |

|---|---|---|---|

| 매출 | 3,775억 원 (전년 대비 +18%) | 4,800억 원 | 지속 성장 |

| 영업이익 | 806억 원 (전년 대비 +158%) | 1,238억 원 | 수익성 개선 |

| 영업이익률 | 21.4% | 25.8% | 업계 최고 수준 |

2026년에는 더욱 가파른 성장이 기대됩니다. 매출 4,800억 원, 영업이익 1,238억 원 수준으로 추가 성장이 예상되며, 영업이익률은 25.8%까지 상승할 전망입니다.

수익성 개선의 핵심 요인은 다음과 같습니다. 첫째, 고부가가치 제품 비중 확대입니다. HBM용 장비와 첨단 공정용 장비는 마진이 높아 수익성에 크게 기여합니다.

둘째, 원가 절감입니다. 레이저 소스 내재화와 공정 최적화로 제조 원가가 낮아지면서 마진이 개선되고 있습니다.

셋째, 규모의 경제입니다. 매출이 증가하면서 고정비 부담이 상대적으로 줄어들고, 생산량 증가로 단위당 생산 비용도 낮아집니다.

이오테크닉스 실적 분석에서 영업이익률 25.8%는 반도체 장비 업계에서도 최고 수준입니다. 일반적으로 장비 제조업의 영업이익률이 10~15% 수준인 점을 고려하면 이오테크닉스의 수익성은 탁월합니다.

적정 매도가 분석과 투자 전략

투자자들이 가장 궁금해하는 것은 바로 적정 매도가입니다. 이오테크닉스 실적 분석을 바탕으로 한 목표 주가와 투자 전략을 제시하겠습니다.

현재 주가 293,500원은 실적 개선 기대가 상당 부분 반영된 고평가 구간에 있습니다. PER 46.5배는 성장주로서는 합리적인 수준이지만, 단기 조정 가능성도 존재합니다.

적정 매도가격은 300,000원 내외로 판단됩니다. 현재 주가에서 약 2.2% 추가 상승 여력이 있으며, 이 수준에서는 일부 차익 실현을 고려할 수 있습니다.

| 목표가 구간 | 가격 | 근거 |

|---|---|---|

| 적정 매도가 | 300,000원 내외 | 실적 개선 반영 |

| 현재 주가 | 293,500원 | 2025.11.04 기준 |

| 상승 여력 | 약 2.2% | 단기 |

투자자들은 단기 조정 가능성을 고려해 매도 타이밍을 신중히 판단해야 합니다. 10월 급등 후 조정 국면에 있으므로 추가 조정이 있을 수 있습니다.

중장기적으로는 반도체 및 OLED 장비 수요 회복과 신규 레이저 기술 상용화, 글로벌 고객사 확대 상황에 주목하는 것이 바람직합니다.

몇 가지 리스크는 감안해야 합니다. 첫째, 반도체 경기 사이클입니다. 반도체 업황이 다시 침체되면 수주가 감소하고 실적이 악화될 수 있습니다.

둘째, 고객사 집중도입니다. 삼성전자와 SK하이닉스에 대한 의존도가 높아 이들 기업의 투자 계획 변경이 직접적인 영향을 미칩니다.

셋째, 경쟁 심화입니다. 글로벌 장비 업체들의 기술 개발로 경쟁이 치열해질 수 있습니다.

투자 전략으로는 단기 변동성을 감안한 신중한 접근이 필요합니다. 현재 주가 수준에서 보유한 투자자라면 300,000원 도달 시 일부 수익 실현을 고려하고, 나머지는 중장기 관점에서 보유하는 전략이 합리적입니다.

이오테크닉스 실적 분석 결과를 종합하면, 2026년까지 중장기 성장 모멘텀은 견고하나 단기 변동성에 대한 대비도 필요합니다. 분기별 실적 발표와 반도체 업황, 주요 고객사의 설비 투자 계획을 지속적으로 모니터링해야 합니다.

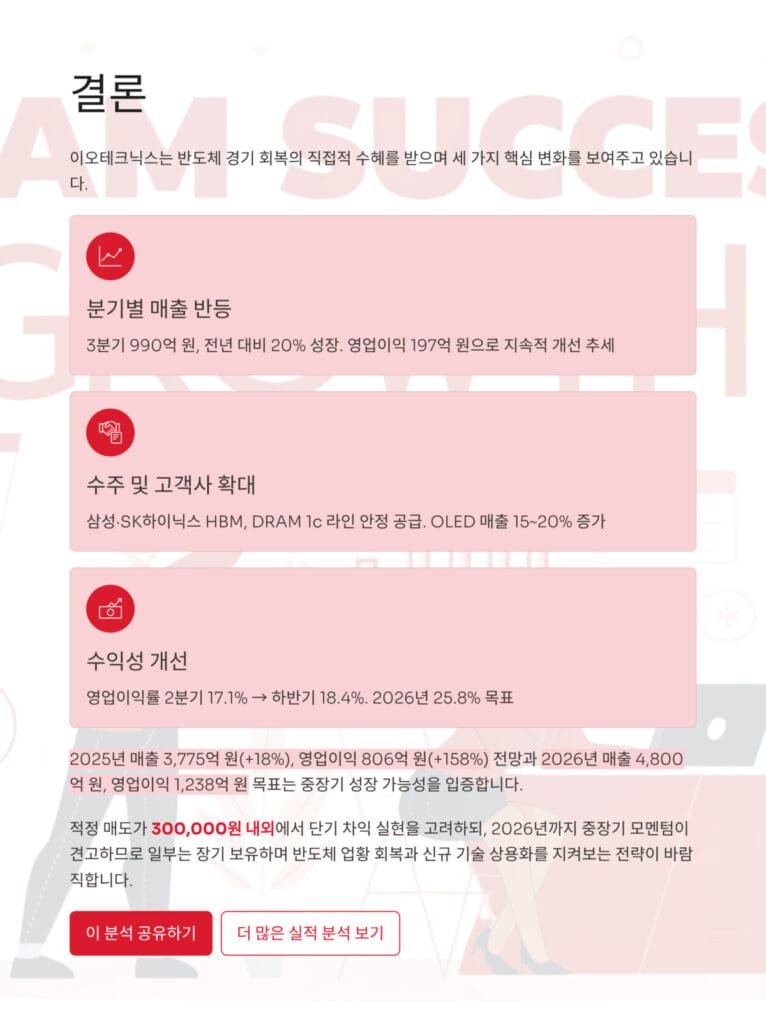

이오테크닉스 실적 분석 결론

지금까지 이오테크닉스 실적 분석을 통해 반도체 경기 회복으로 인한 세 가지 핵심 변화를 살펴보았습니다. 분기별 매출 반등세, 반도체 장비 수주 증가와 OLED 장비 매출 확대, 원가 구조 효율화와 수익성 개선이 모두 긍정적으로 진행되고 있습니다.

2025년 3분기 매출 990억 원 달성과 전년 대비 20% 성장은 반도체 경기 회복의 수혜를 직접 받고 있음을 입증합니다. 영업이익 197억 원과 전분기 대비 11.1% 증가는 지속적인 실적 개선 추세를 보여줍니다. 상반기 누적 실적이 매출 26.7%, 영업이익 276.3% 급증한 것은 수익성 중심의 질적 성장을 확인시킵니다.

반도체 장비 수주 확대로 삼성전자 HBM, DRAM 1c 라인, SK하이닉스 등 주요 고객사에 안정적으로 공급하고 있습니다. 신규 레이저 커팅 장비가 추가 매출원을 창출하며 사업 다각화가 진행되고 있습니다. OLED 장비 매출도 15~20% 증가하며 반도체와 함께 두 축의 균형 잡힌 성장을 이루고 있습니다.

레이저 소스 내재화율 제고와 공정 최적화로 영업이익률이 2분기 17.1%에서 하반기 18.4%로 개선되었습니다. 2025년 연간 예상 영업이익률 21.4%, 2026년 25.8%는 업계 최고 수준의 수익성을 보여줍니다.

11월 4일 주가 293,500원은 실적 개선 기대가 반영된 수준이며, 적정 매도가 300,000원 내외에서 단기 차익 실현을 고려할 수 있습니다. 다만 2026년까지 중장기 성장 모멘텀이 견고하므로 일부는 장기 보유하면서 반도체 업황 회복과 신규 기술 상용화를 지켜보는 전략이 바람직합니다.

이오테크닉스는 반도체 경기 회복의 직접적인 수혜를 받으며 레이저 장비 분야에서 독보적인 기술력으로 시장 지위를 강화하고 있습니다. 삼성전자와 SK하이닉스의 HBM 투자 확대, OLED 장비 수요 증가, 원가 절감을 통한 수익성 개선은 중장기 성장의 확실한 기반입니다. 분기별 실적 추이, 반도체 업황 변화, 주요 고객사 투자 계획을 지속적으로 모니터링하면서 현명한 투자 결정을 내리시기 바랍니다.

지난 시간에 포스팅한 노타 실적 분석! AI 경량화 기술 수요 확대에 따른 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

이오테크닉스 실적 분석 FAQ

Q: 이오테크닉스 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?

A: 가장 중요한 지표는 영업이익 증가율과 수주 잔고입니다. 2025년 상반기 영업이익이 전년 대비 276.3% 급증한 것은 수익성이 폭발적으로 개선되고 있음을 보여줍니다. 3분기 매출 990억 원으로 전년 대비 20% 증가했으며, 영업이익률도 2분기 17.1%에서 하반기 18.4%로 개선되었습니다. 반도체 장비 수주 증가와 OLED 장비 매출 15~20% 성장도 함께 확인해야 합니다.

Q: 반도체 경기 회복이 이오테크닉스 실적 분석에 어떤 영향을 미칠까요?

A: 반도체 경기 회복은 이오테크닉스의 매출과 수익성에 직접적인 영향을 미칩니다. 삼성전자와 SK하이닉스가 HBM과 DRAM 1c 라인에 대규모 투자를 진행하면서 레이저 장비 수주가 급증하고 있습니다. 2025년 연간 매출 3,775억 원(전년 대비 +18%), 영업이익 806억 원(+158%) 전망은 반도체 경기 회복의 수혜를 받고 있음을 보여줍니다.

Q: 이오테크닉스의 적정 주가는 어느 수준인가요?

A: 현재 주가 293,500원 기준으로 적정 매도가는 300,000원 내외입니다. PER 46.5배로 실적 개선 기대가 상당 부분 반영되어 있으며, 10월 급등 후 조정 국면에 있습니다. 단기적으로는 300,000원에서 차익 실현을 고려할 수 있으나, 2026년까지 매출 4,800억 원, 영업이익 1,238억 원으로 추가 성장이 예상되므로 중장기 관점의 보유도 가능합니다.

Q: 이오테크닉스의 주요 성장 동력은 무엇인가요?

A: 첫째, 반도체 후공정용 레이저 장비 수주 확대로 삼성전자 HBM, DRAM 1c 라인 등에 공급하고 있습니다. 둘째, OLED 장비 매출이 전년 대비 15~20% 증가하며 사업 다각화가 진행됩니다. 셋째, 레이저 소스 내재화와 공정 최적화로 영업이익률이 하반기 18.4%까지 개선되었습니다. 넷째, 신규 레이저 커팅 장비가 추가 매출원을 창출하고 있습니다.