지투지바이오 실적 전망이 2025년 하반기 들어 바이오 투자자들의 큰 관심을 받고 있습니다. 현재 주가 158,400원에서 분기별 연구개발 비용 추이와 임상 진전과 수익성 개선 가능성이 지투지바이오 실적 전망의 핵심 변수로 작용하고 있습니다.

글로벌 파트너십 확장 효과와 매출 성장 잠재력 분석을 통해 실적 개선 지속성 평가를 종합적으로 살펴보겠습니다.

분기별 연구개발 비용 추이와 투자 효율성

R&D 집중 투자 현황 분석

지투지바이오 실적 전망에서 가장 중요한 지표인 분기별 연구개발 비용 추이를 보면, 임상 및 신약 개발 집중으로 매출 대비 연구개발비 비중이 매우 높은 상황입니다.

| 구분 | 실적 |

|---|---|

| 2025년 2분기 누적 영업손실 | 56억원 |

| 2023년 연구개발비 | 약 100억원 |

| 2023년 매출 | 7억원 |

| 2024년 매출 | 8억원 |

분기별 연구개발 비용 추이에서 주목할 점은 2025년 2분기 누적 영업손실 56억원 중 연구개발비가 대부분을 차지한다는 것입니다. 이는 지투지바이오 실적 전망에서 단기적으로는 부담 요소이지만, R&D 집중 투자로 인한 파이프라인 임상 진전이 실적 개선 지속성 평가에 긍정적 영향을 미칠 것으로 예상됩니다.

투자 대비 성과 기대치

매출이 아직 초기 단계로 2024년 8억원에 불과하지만, 임상 진전과 수익성 개선 가능성을 고려할 때 2025년 이후 매출 성장 잠재력 분석이 매우 긍정적으로 평가됩니다. 이는 지투지바이오 실적 전망 개선의 핵심 동력이 될 것으로 전망됩니다.

임상 진전과 수익성 개선 가능성 분석

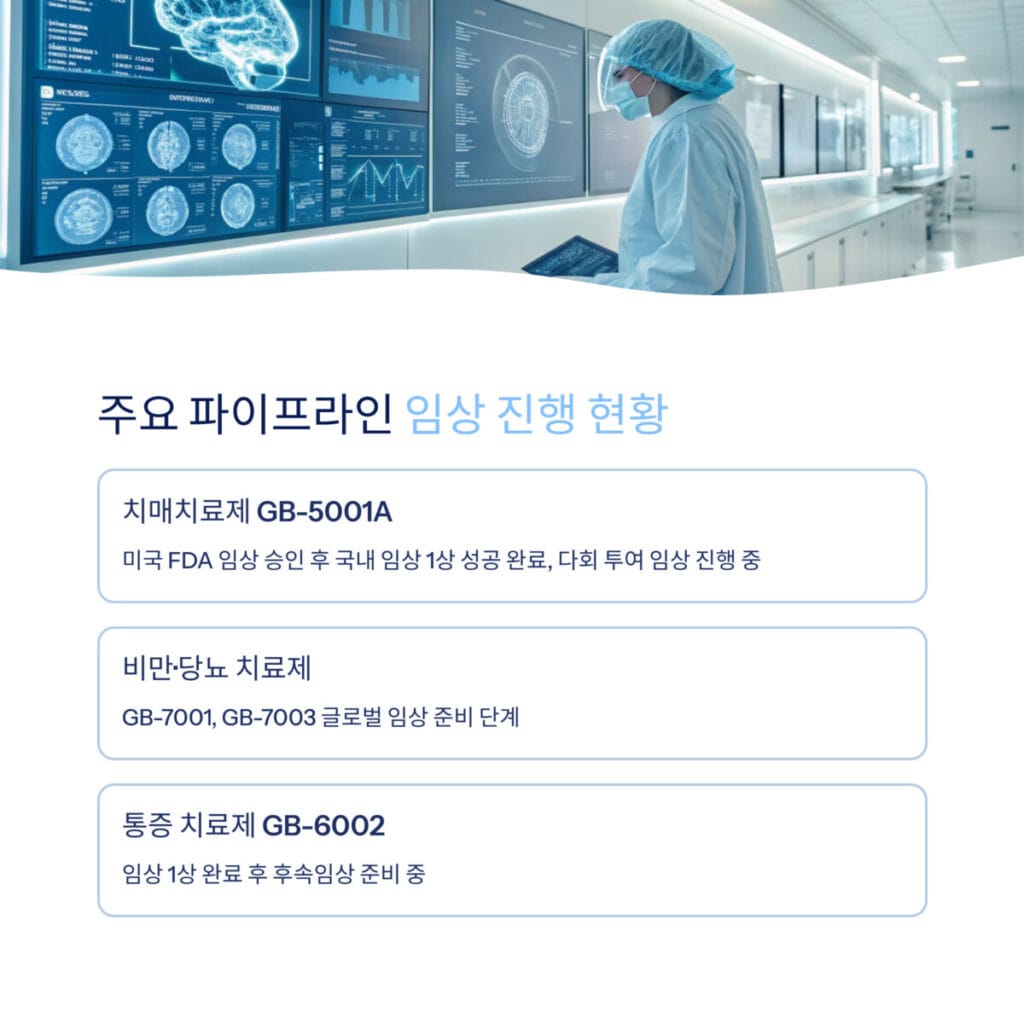

주요 파이프라인 임상 현황

임상 진전과 수익성 개선 가능성 측면에서 지투지바이오의 대표 파이프라인 진행 상황은 지투지바이오 실적 전망에 매우 중요한 변수입니다.

주요 파이프라인별 임상 진행 현황:

- 치매치료제 GB-5001A: 미국 FDA(IND) 임상 승인 후 국내 임상 1상 성공 완료, 다회 투여 임상 진행 중

- 비만·당뇨 치료제 GB-7001, GB-7003: 글로벌 임상 준비 단계

- 수술 후 통증 치료제 GB-6002: 임상 1상 완료 후 후속임상 준비 중

매출 전망과 흑자 전환 계획

실적 개선 지속성 평가에서 가장 주목할 부분은 2027년 흑자 전환 목표와 매출 성장 잠재력 분석입니다:

| 연도 | 예상 매출 | 전년 대비 성장률 |

|---|---|---|

| 2025년 | 14억원 | +75% |

| 2026년 | 151억원 | +978% |

| 2027년 | 302억원 | +100% |

| 2028년 | 452억원 | +50% |

| 2029년 | 725억원 | +60% |

이러한 매출 성장 잠재력 분석은 지투지바이오 실적 전망이 중장기적으로 매우 긍정적임을 시사합니다.

글로벌 파트너십 확장 효과와 기술이전

대형 제약사와의 협력 현황

글로벌 파트너십 확장 효과 측면에서 지투지바이오는 베링거인겔하임을 포함한 다수의 글로벌 대형 제약사와 장기지속형 주사제 기술이전 및 공동개발 계약을 체결하며 지투지바이오 실적 전망을 뒷받침하고 있습니다.

파트너십의 주요 효과:

- 글로벌 경쟁력 확보

- 기술이전 수익 다변화

- 리스크 분산 효과

- 시장 진입 장벽 완화

생산 능력 확대와 시너지 효과

글로벌 파트너십 확장 효과를 극대화하기 위해 코스닥 상장을 기반으로 제2 GMP공장 신축을 통해 연 700만 명분 규모 생산 능력을 확보할 계획입니다. 이는 분기별 연구개발 비용 추이 투자 효율성을 높이고 실적 개선 지속성 평가에 긍정적 영향을 미칠 것으로 예상됩니다.

매출 성장 잠재력과 사업 다각화 전략

파이프라인별 수익 기여도 전망

매출 성장 잠재력 분석에서 주목할 부분은 신약 파이프라인의 다각화입니다. 당장은 적자가 지속되고 있으나, 임상 진전과 수익성 개선 가능성이 가시화되면서 지투지바이오 실적 전망이 개선되고 있습니다.

수익 다변화 전략:

- 치매치료제: 주력 파이프라인으로 최우선 상업화

- 비만·당뇨 치료제: 글로벌 시장 규모가 큰 성장 동력

- 통증 치료제: 안정적 수익 기반 구축

지속 가능한 성장 동력

실적 개선 지속성 평가에서 긍정적 요소들:

- 안정된 연구개발 투자 지속

- 공공·민간 연구 지원 강화

- 글로벌 임상 확대

- 기술이전 계약 체결 모멘텀

이러한 요소들이 분기별 연구개발 비용 추이 최적화와 글로벌 파트너십 확장 효과 극대화를 통해 지투지바이오 실적 전망 개선을 뒷받침하고 있습니다.

2025년 하반기 투자 전략과 주가 분석

적정 매수/매도 가격 분석

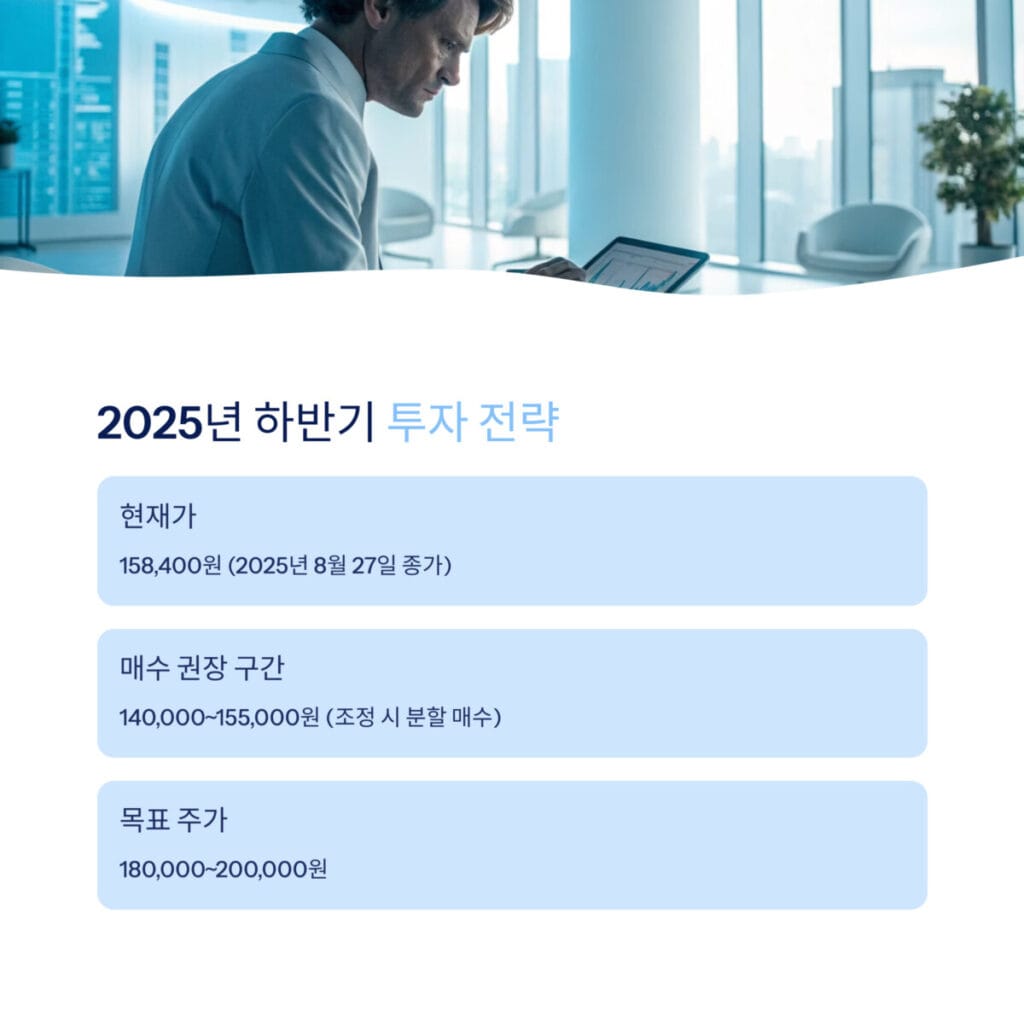

지투지바이오 실적 전망을 바탕으로 한 투자 전략은 다음과 같습니다.

| 구분 | 가격 범위 | 투자 전략 |

|---|---|---|

| 현재가 | 158,400원 | 2025년 8월 27일 종가 |

| NXT | 156,500원 | 시간외 거래 기준 |

| 단기 매수 권장 구간 | 140,000~155,000원 | 조정 시 분할 매수 권장 |

| 목표 주가 | 180,000~200,000원 | 임상 진전과 수익성 개선 반영 |

| 손절선 | 135,000원 | 임상 실패 및 기술이전 지연 대비 |

투자 포인트와 리스크 관리

매출 성장 잠재력 분석과 글로벌 파트너십 확장 효과를 고려할 때, 140,000~155,000원 구간에서의 분할 매수 후 180,000~200,000원 목표가 설정이 유효합니다. 실적 개선 지속성 평가 관점에서 135,000원 손절 기준을 통한 리스크 관리가 필수적입니다.

종합 평가 및 중장기 전망

지투지바이오 실적 전망은 집중적인 연구개발 투자를 통한 임상 진전과 수익성 개선 가능성이 가시화되면서 2027년 흑자 전환 기대가 크게 높아지고 있습니다.

핵심 성장 동력:

- 분기별 연구개발 비용 추이: R&D 집중 투자로 파이프라인 다각화

- 임상 진전과 수익성 개선: 치매·비만·통증 치료제 임상 성과

- 글로벌 파트너십 확장: 베링거인겔하임 등 대형 제약사 협력

- 매출 성장 잠재력: 2029년 725억원 매출 목표

실적 개선 지속성 평가 측면에서 글로벌 생산 능력 확대(연 700만 명분)와 기술이전 수익 다변화가 중장기 성장 모멘텀을 견고하게 뒷받침하고 있습니다.

바이오 산업 내 성장성과 기술이전 성공 여부가 지투지바이오 실적 전망과 주가의 핵심 변수로 작용할 것으로 예상되며, 임상 결과와 글로벌 파트너십 성과에 따른 변동성 관리가 중요합니다.

지난 시간에 포스팅한 모나미 실적 전망! 하반기 반등으로 기대되는 4가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

지투지바이오 실적 전망 자주 묻는 질문(FAQ)

Q1. 지투지바이오 실적 전망이 2027년 흑자 전환을 달성할 가능성은 얼마나 되나요?

현재 R&D 집중 투자로 2025년 2분기 누적 영업손실이 56억원에 달하지만, 치매치료제 GB-5001A의 임상 1상 성공과 글로벌 파트너십 확장으로 매출이 2025년 14억원에서 2027년 302억원까지 급성장할 전망입니다. 베링거인겔하임 등 대형 제약사와의 기술이전 계약과 제2 GMP공장 신축을 통한 생산 능력 확보가 흑자 전환의 핵심 동력입니다.

Q2. 연구개발비 100억원 투자 대비 실제 수익 창출은 언제부터 가능할까요?

2023년 약 100억원의 연구개발비 투자에 비해 현재 매출은 8억원 수준으로 미미하지만, 주요 파이프라인의 임상 진전으로 2026년부터 본격적인 수익 인식이 예상됩니다. 특히 치매치료제의 다회 투여 임상 성공과 비만·당뇨 치료제 GB-7001, GB-7003의 글로벌 임상 진입이 매출 급성장의 전환점이 될 것으로 전망됩니다.

Q3. 글로벌 대형 제약사와의 파트너십이 실제 실적에 미치는 영향은?

베링거인겔하임을 비롯한 글로벌 제약사와의 장기지속형 주사제 기술이전 계약은 안정적인 수익 기반을 제공합니다. 연 700만 명분 생산 능력을 갖춘 제2 GMP공장 완공 후에는 기술이전 수익과 위탁생산 매출이 크게 증가할 예상이며, 이는 파이프라인 임상 실패 리스크를 분산하는 효과도 제공합니다.

Q4. 현재 주가 158,400원에서 투자 타이밍과 목표가는 어떻게 설정해야 하나요?

140,000155,000원 구간에서의 분할 매수를 권장하며, 임상 진전과 기술이전 성과를 반영한 목표가는 180,000~200,000원입니다. 다만 바이오 투자 특성상 임상 실패나 기술이전 지연 리스크를 고려해 135,000원 손절선 설정이 필수적입니다. 2026년 151억원, 2029년 725억원 매출 목표 달성 여부와 주요 파이프라인 임상 결과가 주가의 핵심 변수로 작용할 것입니다.