하림지주 실적 분석 흐름을 보면, 올해는 식품·사료·물류 삼각축이 동시에 힘을 받으면서 실적 체력이 확실히 달라진 해로 평가됩니다. 특히 식품부문의 HMR 확대, 사료·축산 부문의 원가 안정, 팬오션 중심 해운 사업의 확대가 맞물리며 매출과 영업이익 모두 두 자릿수 성장세를 보여주고 있는데요.

이번 글에서는 이러한 변화가 하림지주의 중장기 실적에 어떤 의미를 갖는지, 그리고 투자자가 바라볼 적정 매도 구간까지 함께 정리해 드립니다.

식품부문 매출 흐름이 보여주는 실질적 변화

식품부문은 단순 가공 중심에서 벗어나 HMR과 고단백 간편식 등으로 제품 구조가 재편되는 구간입니다. 올해 1분기 식품 매출은 전년 대비 꾸준히 성장하며 미래 성장동력 역할을 하고 있습니다.

비록 비용 요인으로 영업이익이 제한되었지만, 제품 믹스 개선 덕분에 하반기 이후 손익이 개선될 가능성이 큽니다. 이 흐름은 곧 하림지주 실적 분석의 핵심이 되는 대목이기도 합니다.

사료·축산 원가 안정이 만들어낸 수익성 회복

곡물 가격이 안정되면서 사료 계열사들의 실적이 크게 회복되었습니다. FAO 지수를 보면 2022년 고점을 지나 꾸준히 안정화되는 추세인데요.

이 덕분에 사료부문 영업이익은 전년 대비 약 40% 가까이 증가하며 마진 개선 흐름을 이끌고 있습니다. 하림지주 실적 분석 과정에서 가장 안정적 축으로 평가되는 이유이기도 합니다.

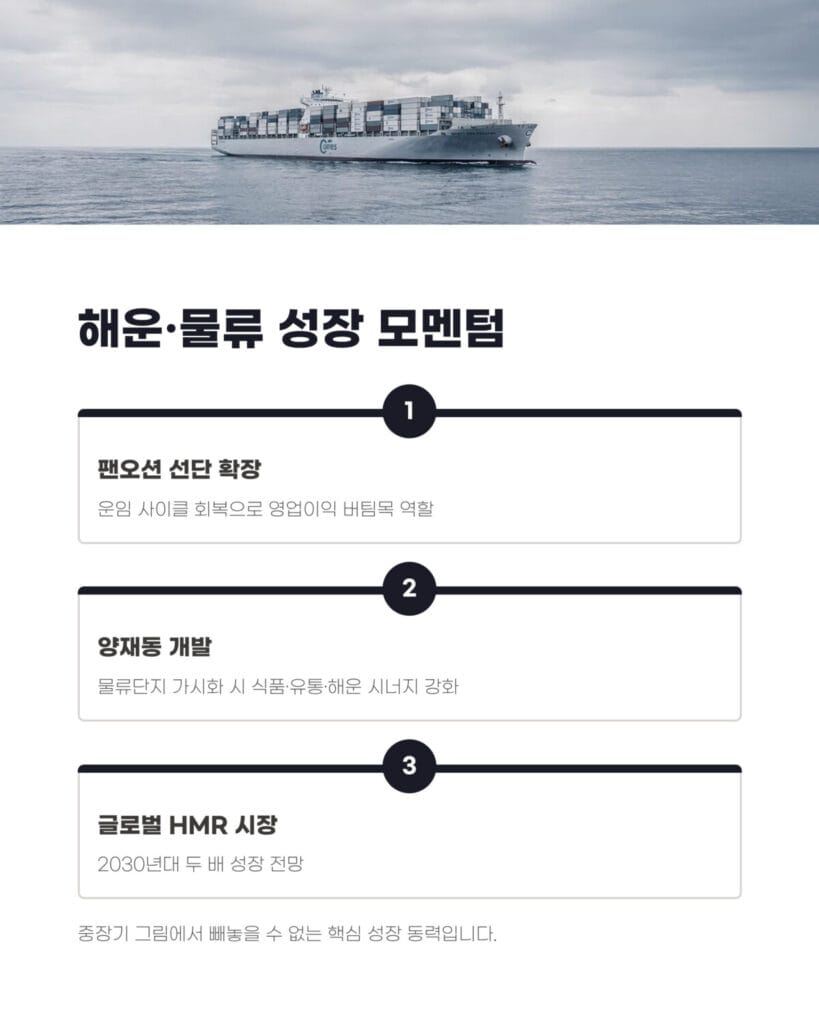

개발 가능성이 만드는 중장기 모멘텀

팬오션 선단 확장과 운임 사이클 회복은 하림지주 전체 영업이익의 버팀목이 되고 있습니다. 여기에 양재동 물류단지 개발이 가시화될 경우 식품·유통·해운 간 시너지가 대폭 강화될 여지도 있습니다.

특히 글로벌 HMR 시장은 오는 2030년대에 두 배 가까이 성장할 것으로 전망되며, 이는 하림지주 실적 분석에서 빼놓을 수 없는 중장기 그림입니다.

목표주가 적정 매도 구간

11,530원 기준 현재 주가는 증권사 목표주가(12,000원)에 거의 근접했습니다. 하림지주 실적 분석 기준 적정 매도 구간을 정리하면 다음과 같습니다.

첫째, 12,000원 전후에서 1차 매도

둘째, 13,000원 근방에서 2차 매도

셋째, 초과 공격적 구간은 실적 모멘텀이 크게 강화될 때만 열리는 15,000원 이상

이 기준은 실적·자산가치·밸류에이션 모두를 반영한 매우 현실적인 가격대입니다.

중장기 실적 안정화

하림지주는 2025년 이후 매출이 15조 원을 향해 확대될 것으로 전망되고 있으며, 영업이익 또한 1조 원에 접근하는 단계에 들어섭니다. 식품부문 구조 개선, 사료 원가 안정, 해운 부문 강세, 물류 개발 가능성까지 모두 덧붙이면 실적 안정성은 더 강화됩니다.

결국, 이번 하림지주 실적 분석에서 확인된 메시지는 하나입니다.이 회사는 이제 변동성만 있는 지주사가 아니라 구조적 개선이 진행 중인 성장형 지주사다.

하림지주 실적 분석 종합 결론

하림지주는 세 축이 모두 개선되는 보기 드문 시기를 지나고 있습니다. 단기적으로는 목표주가 근접 구간이므로 리스크 조절이 필요하지만, 중장기 실적 흐름은 오히려 안정적입니다.

앞으로 관찰해야 할 포인트는 곡물 가격 추이, 해운 운임 흐름, 양재동 개발, HMR 시장 성장입니다. 이 요소들이 유지되거나 개선된다면 하림지주 실적 분석 결과는 앞으로도 긍정적인 방향성을 이어가게 될 것입니다. 지난 시간에 포스팅한 금호건설우 실적 분석! 주택·토목 사업 정상화로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

하림지주 실적 분석 FAQ

FAQ 1. 최근 하림지주 실적이 개선된 가장 핵심적인 이유는 무엇인가요?

하림지주는 2025년 식품·사료·물류 삼각축이 동시에 개선되며 실적 체력이 강화되었습니다. 식품부문은 HMR·고부가 제품 확대, 사료·축산은 곡물가격 안정과 육계 수요 증가, 물류·해운은 팬오션 중심의 선단 확장 효과가 반영되며 매출·영업이익 모두 두 자릿수 성장세를 보이고 있습니다.

FAQ 2. 사료·축산 부문은 곡물 가격 안정이 어느 정도 반영된 상태인가요?

FAO 곡물가격지수가 2022년 고점 대비 크게 하락한 뒤 2025년 들어 100대 초반에서 횡보하며 원가 부담이 안정된 상태입니다. 이로 인해 선진·팜스코 등 사료 계열사 영업이익이 전년 대비 약 40% 가까이 증가해 수익성 개선이 뚜렷하게 나타나고 있습니다.

FAQ 3. 식품부문 실적은 언제부터 본격적으로 개선될 가능성이 있나요?

2025년 상반기에는 일시적 비용 요인으로 수익성이 제한된 구간이 있었지만, HMR·간편 단백질 식품 등 고부가 제품 비중이 확대되면서 하반기부터 손익이 회복될 가능성이 높습니다. 국내 HMR 시장이 연평균 7~10% 성장하는 구조이기 때문에 2026년부터는 두 자릿수 성장률도 기대 가능한 구간입니다.

FAQ 4. 매도 전략에서 12,000원과 13,000원이 중요한 기준이 되는 이유는 무엇인가요?

12,000원은 BNK투자증권 공식 목표주가로, 2025년 BPS 대비 PBR 1배 수준이기도 해 실적 기반 보수적 매도 기준으로 활용됩니다. 13,000원은 식품·사료·물류 실적이 모두 가속될 때 가능한 PBR 1.1~1.2배 밴드로, 단기·중기 실적 모멘텀이 가장 합리적으로 반영되는 가격대입니다.