휴온스글로벌 실적 분석 데이터를 통해 지주사의 견고한 성장세를 확인합니다. 2025년 연결 기준 매출 8,475억원과 영업이익 906억원을 기록하며 역대 최대 매출을 경신했습니다.

특히 당기순이익은 807억원으로 20.2% 증가하며 수익성 개선의 발판을 마련했습니다. 62,600원의 현재가에서 자회사 성장이 가져올 미래 가치를 정밀하게 짚어보겠습니다.

사상 최대 매출 8,475억원 달성과 주가 현황

2026년 4월 17일 기준 휴온스글로벌 종가는 62,600원으로 마감되었습니다. 휴온스글로벌 실적 분석 결과 2025년 연간 매출은 8,475억원으로 전년 대비 4.2% 성장하며 사상 최대치를 기록했습니다.

2025년 4분기에는 매출 2,245억원을 달성하며 처음으로 분기 매출 2,200억원 시대를 열었습니다. 이는 2024년 말 30,000원대였던 주가가 2026년 3월 80,000원대까지 급등했던 기술적 근거가 되었습니다.

자회사 실적 반영과 보툴리눔 톡신 사업의 고마진 구조

휴온스글로벌 실적 분석 핵심은 고수익 자회사들의 기여도에 있습니다. 휴온스바이오파마는 보툴리눔 톡신 매출 141억원과 영업이익 61억원을 기록하며 약 43%에 달하는 압도적인 영업이익률을 보여주었습니다.

또한 휴메딕스는 에스테틱과 필러 사업을 통해 매출 459억원 및 영업이익 131억원을 달성하여 28.5%의 높은 수익성을 입증했습니다. 이러한 자회사들의 성장은 지주사의 연결 실적에 즉각적으로 반영되어 기업 가치를 높입니다.

| 항목 | 2025년 실적 수치 | 전년 대비 변동률 |

|---|---|---|

| 연간 매출액 | 8,475억원 | 4.2% 증가 |

| 영업 이익 | 906억원 | 6.6% 감소 |

| 당기 순이익 | 807억원 | 20.2% 증가 |

| 4분기 매출 | 2,245억원 | 사상 최대 분기 |

| 영업 이익률 | 10.7% | 일시적 조정 |

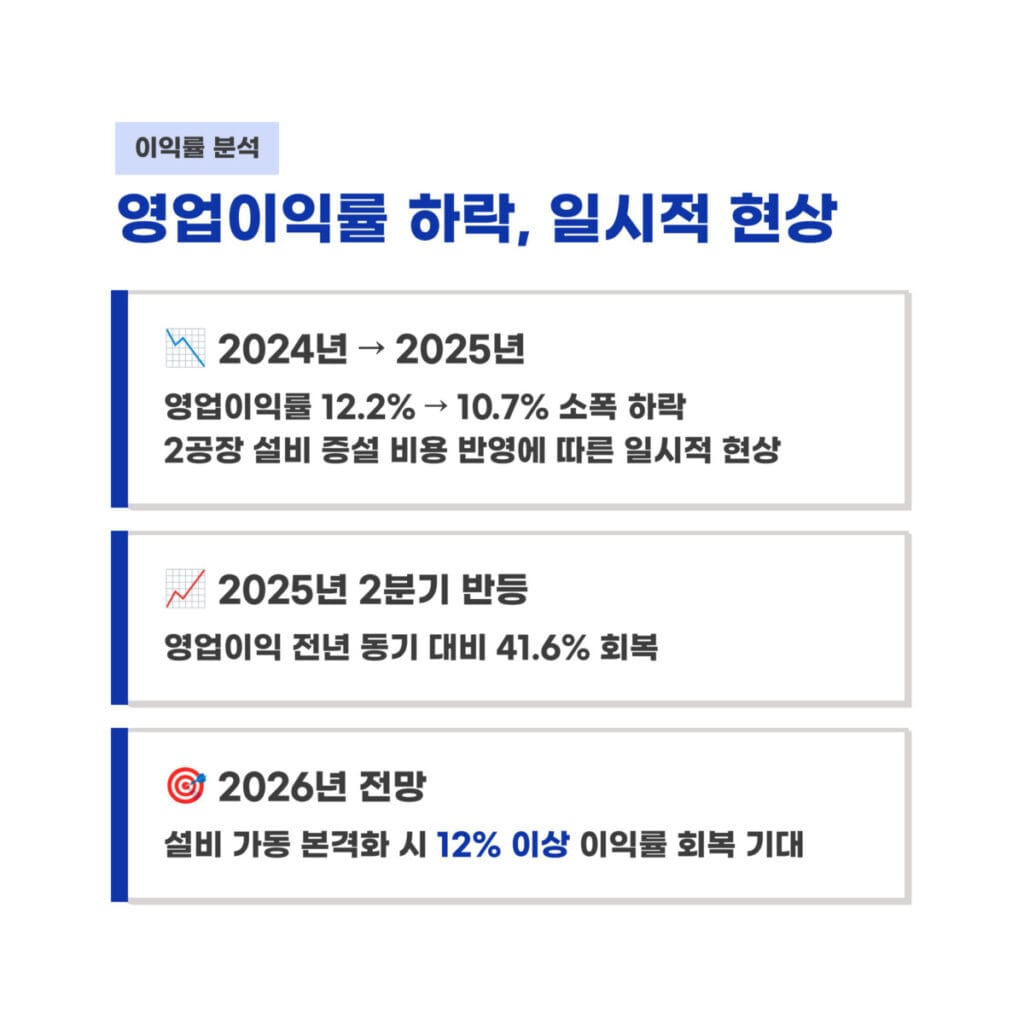

영업이익률 변화 추이와 설비 증설의 단기 영향

최근 휴온스글로벌 실적 분석 지표를 보면 영업이익률은 2024년 12.2%에서 2025년 10.7%로 소폭 하락했습니다. 중요한 포인트는 이러한 이익률 하락이 2공장 생산설비 증설 비용 반영과 원가율 상승에 따른 일시적 현상이라는 점입니다.

하지만 매출은 8,475억원으로 지속 성장 중이며 2025년 2분기에는 영업이익이 전년 동기 대비 41.6% 회복되는 모습을 보였습니다. 설비 가동이 본격화되는 2026년에는 다시 12% 이상의 이익률 회복이 기대됩니다.

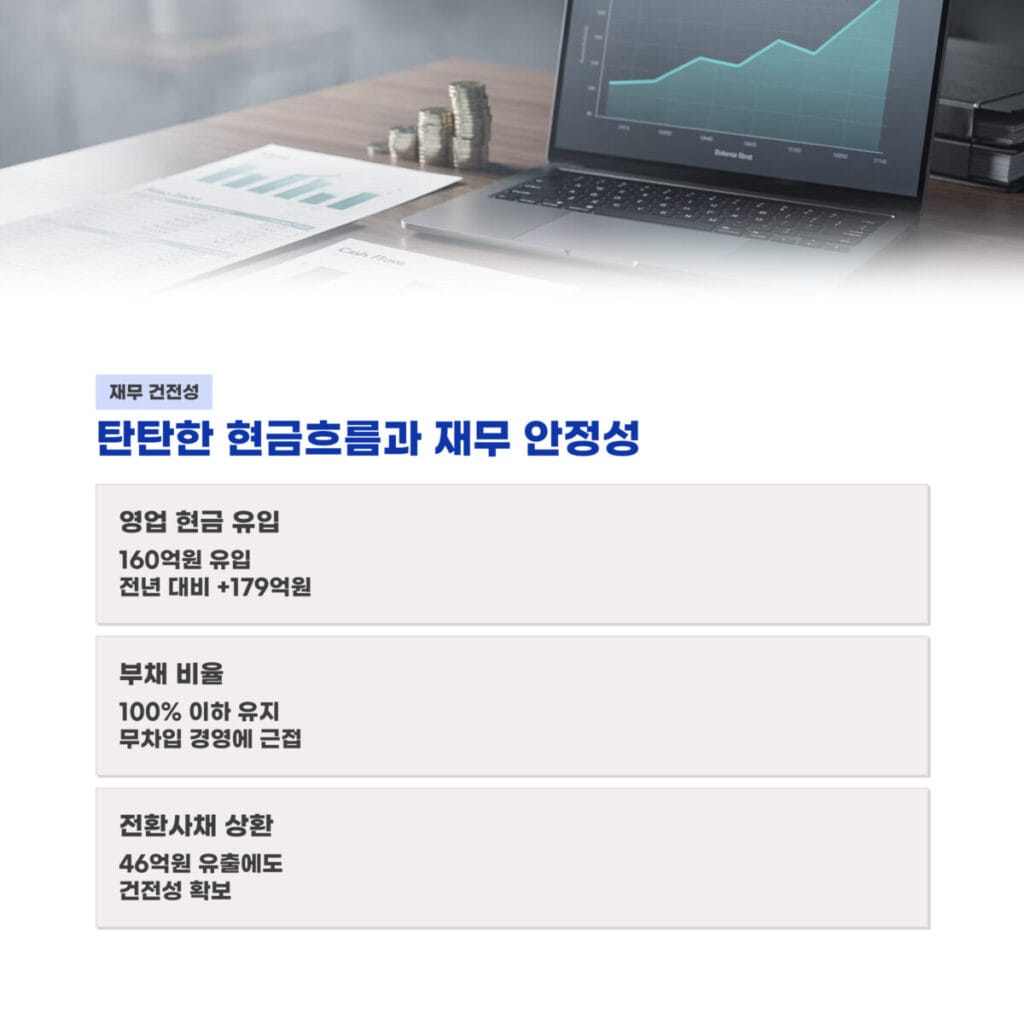

현금흐름 안정성과 재무 건전성 지표 분석

재무적 관점에서의 휴온스글로벌 실적 분석 결과는 매우 긍정적입니다. 운전자본 관리의 효율화로 영업활동 현금흐름에서 160억원 규모의 현금 유입이 발생했으며 전년 동기 대비 179억원이 추가 유입되었습니다.

전환사채 상환을 위해 46억원의 현금 유출이 있었음에도 부채 비율을 100% 이하로 유지하며 무차입 경영에 가까운 건전성을 확보했습니다. 안정적인 현금 창출 능력은 신사업 인수 및 설비 투자를 위한 든든한 기반이 됩니다.

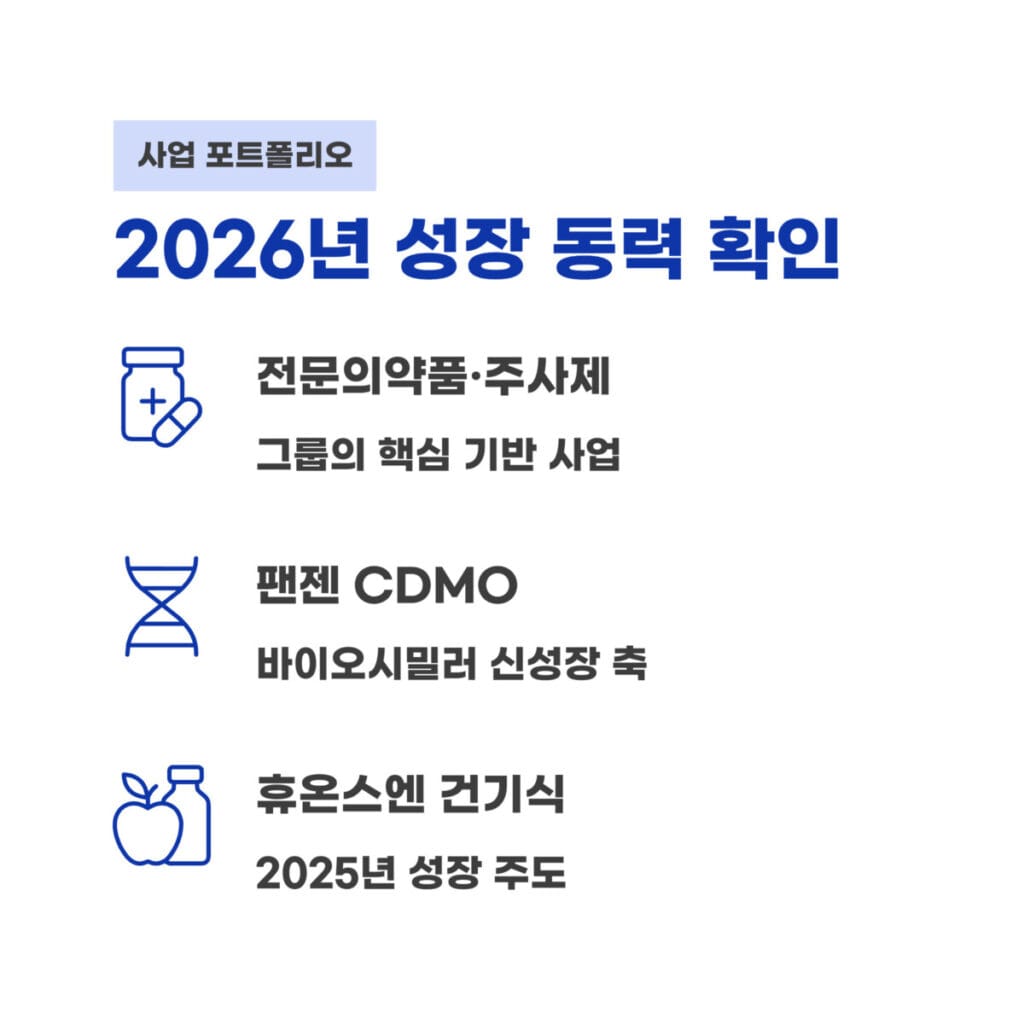

사업별 매출 비중과 2026년 성장 동력 확인

사업별 구성을 살펴보면 전문의약품과 주사제가 기본 축을 이루는 가운데 건기식과 바이오시밀러가 새로운 성장 축으로 부상하고 있습니다. 휴온스글로벌 실적 분석 데이터상 팬젠의 CDMO 사업과 휴온스엔의 건기식 매출 확대가 2025년 성장을 주도했습니다.

특히 3분기 누적 매출 6,110억원과 영업이익 707억원을 달성하며 이익의 기초 체력을 증명했습니다. 다각화된 사업 포트폴리오른 특정 섹터의 침체에도 그룹 전체의 안정성을 보장하는 강력한 무기입니다.

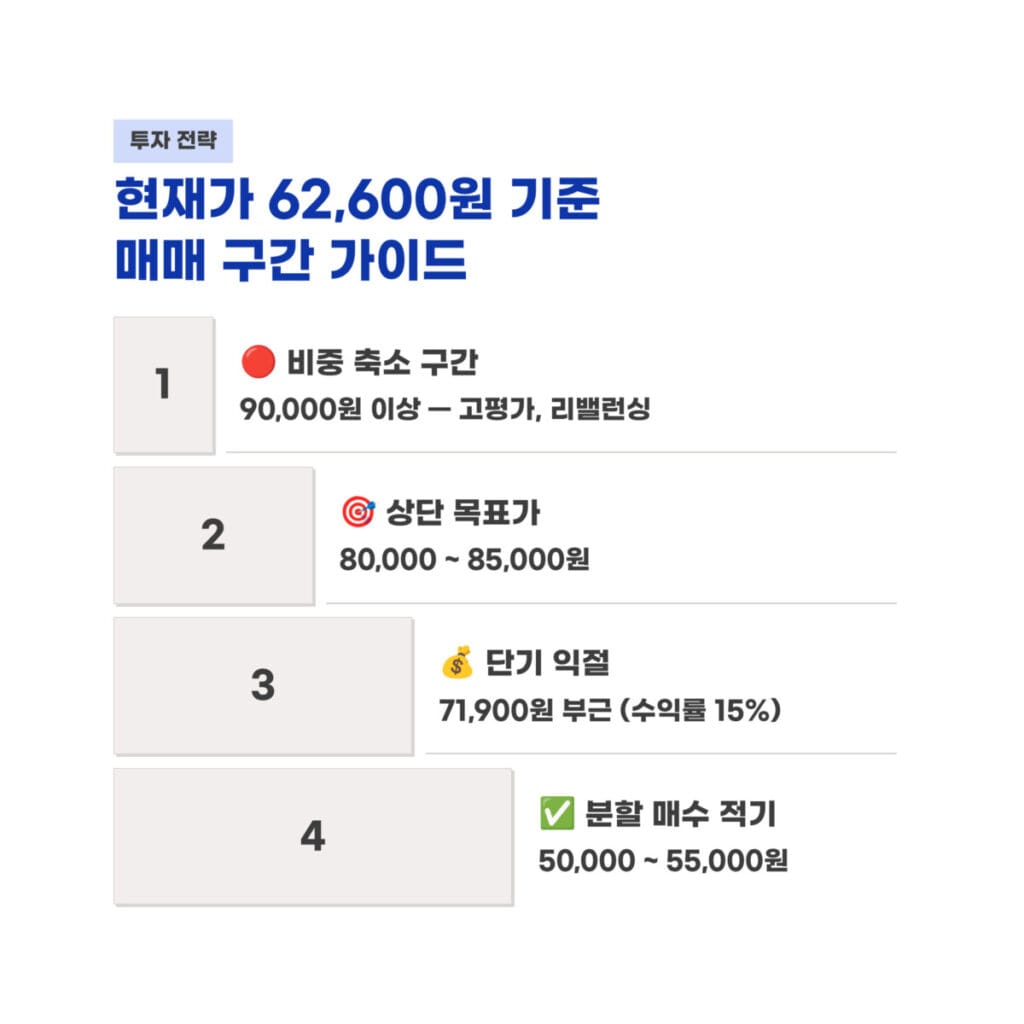

현재가 62,600원 기준 기술적 매매 구간 가이드

현재 62,600원의 가격은 2026년 실적 회복 기대감이 반영되는 재평가 구간입니다. 휴온스글로벌 실적 분석 시나리오에 따르면 장기 투자자는 50,000원에서 55,000원 사이를 분할 매수 적기로 활용할 수 있습니다.

상단 목표가는 80,000원에서 85,000원 구간으로 설정하는 것이 합리적이며 수익률 15% 수준인 71,900원 부근에서 단기 익절을 고려할 수 있습니다. 90,000원 이상의 고평가 구간에서는 비중 축소와 리밸런싱 전략이 자산을 지키는 핵심입니다. 지난 시간에 포스팅한 KODEX 미국우주항공 ETF 실적 분석 기반 목표가 시나리오 6가지 점검 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ

질문 1: 영업이익이 감소한 이유는 무엇인가요?

답변 1: 2공장 생산설비 증설에 따른 초기 비용 발생과 제품별 매출 비중 변화로 인해 영업이익이 전년 대비 6.6% 감소하며 일시적으로 조정되었습니다.

질문 2: 자회사 중 가장 높은 수익성을 보이는 곳은 어디인가요?

답변 2: 휴온스바이오파마가 보툴리눔 톡신 사업을 통해 43%의 영업이익률을 기록하며 그룹 내에서 가장 높은 수익 기여도를 보여주고 있습니다.

질문 3: 2026년 실적 분석 전망은 긍정적인가요?

답변 3: 설비 증설 효과가 본격화되고 에스테틱 및 바이오 자회사의 두 자릿수 성장이 지속되고 있어 10% 이상의 영업이익률 회복과 매출 성장이 동시에 기대됩니다.