2025년 7월 현재, 현대차 실적 분석에 대한 시장의 관심이 크게 높아지고 있습니다. 현대자동차(005380)는 전기차(EV) 글로벌 시장 확대, IRA(인플레이션 감축법) 본격화에 따른 매출·수익성 개선, 분기별 실적 개선 흐름 등 3대 모멘텀을 바탕으로 구조적 성장세가 더욱 부각되고 있습니다.

이 글에서는 현대차 실적 분석을 통해 전기차 수출과 IRA 기대감이 반영된 3가지 핵심 수치와 투자 전략을 상세히 분석해보겠습니다.

현대차 분기 실적 흐름과 전년 대비 성장 추이

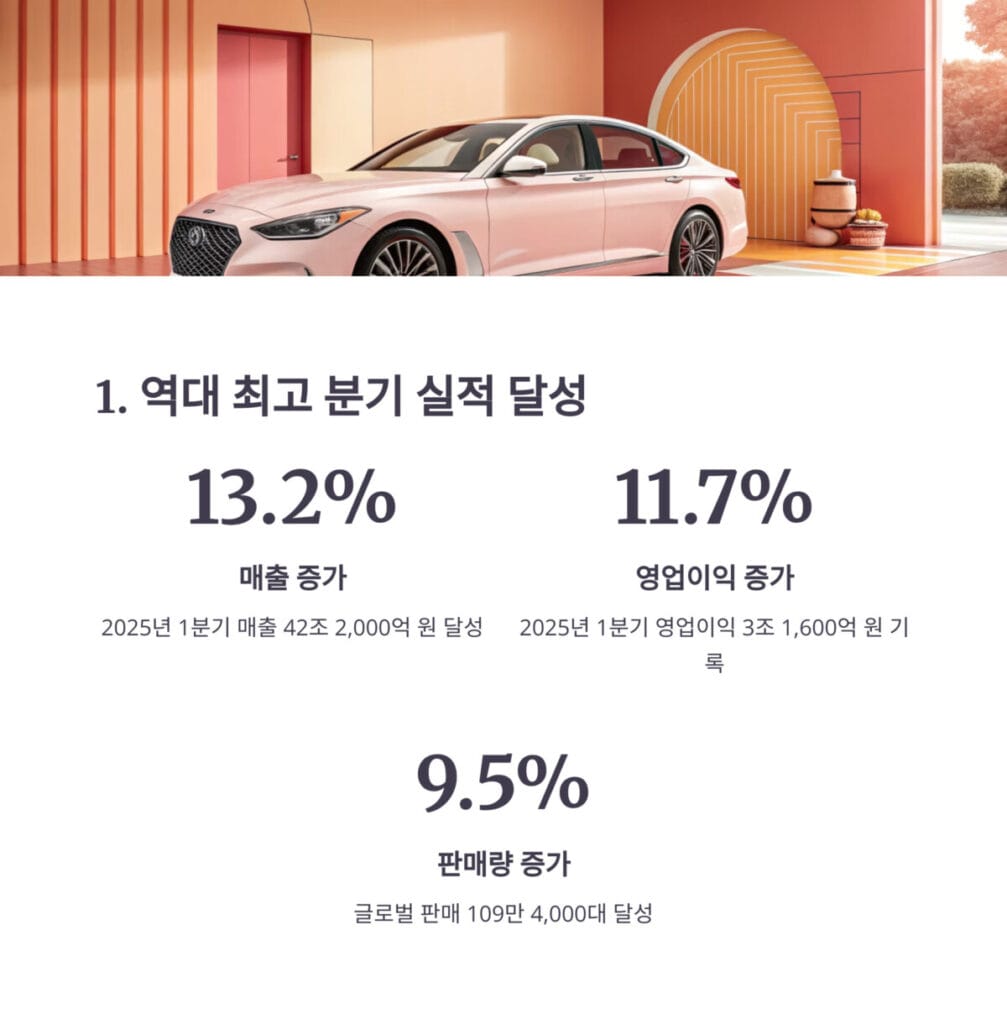

2025년 1분기 역대 최고 실적 달성

현대차 분기 실적 흐름을 살펴보면 2025년 1분기에 역대 최고 실적을 달성했습니다. 현대차 실적 분석에서 가장 주목할 부분은 매출과 영업이익 모두에서 두 자릿수 성장을 기록했다는 점입니다.

2025년 1분기 주요 실적 지표

| 구분 | 2024년 1Q | 2025년 1Q | 증감률 |

|---|---|---|---|

| 매출액 | 37조 3,800억 원 | 42조 2,000억 원 | +13.2% |

| 영업이익 | 2조 8,300억 원 | 3조 1,600억 원 | +11.7% |

| 순이익 | 2조 1,400억 원 | 2조 3,700억 원 | +12.1% |

| 영업이익률 | 7.6% | 7.5% | -0.1%p |

| 글로벌 판매 | 99만 8,000대 | 109만 4,000대 | +9.5% |

글로벌 수출 성과 분석

현대차 분기 실적 흐름에서 특히 주목할 점은 글로벌 수출 성과입니다. 2025년 상반기 글로벌 수출이 22조 5,000억 원으로 전년 대비 14.5% 증가했습니다.

지역별 수출 성과를 살펴보면, 북미 시장에서 11만 8,000대를 판매하며 19% 성장을 기록했습니다. 유럽과 신흥시장에서도 지속적인 판매 증가가 현대차 실적 분석의 핵심 성장 동력으로 작용하고 있습니다.

실적 개선 요인

현대차 분기 실적 흐름 개선의 주요 요인은 다음과 같습니다. 프리미엄 브랜드인 제네시스 라인업과 고수익 모델(GV80, EV9 등)의 판매 확대가 수익성 개선에 기여했습니다. 또한 신흥시장에서의 환율 효과와 글로벌 완성차 업계 상위권에 랭크되는 경쟁력이 실적 향상을 뒷받침했습니다.

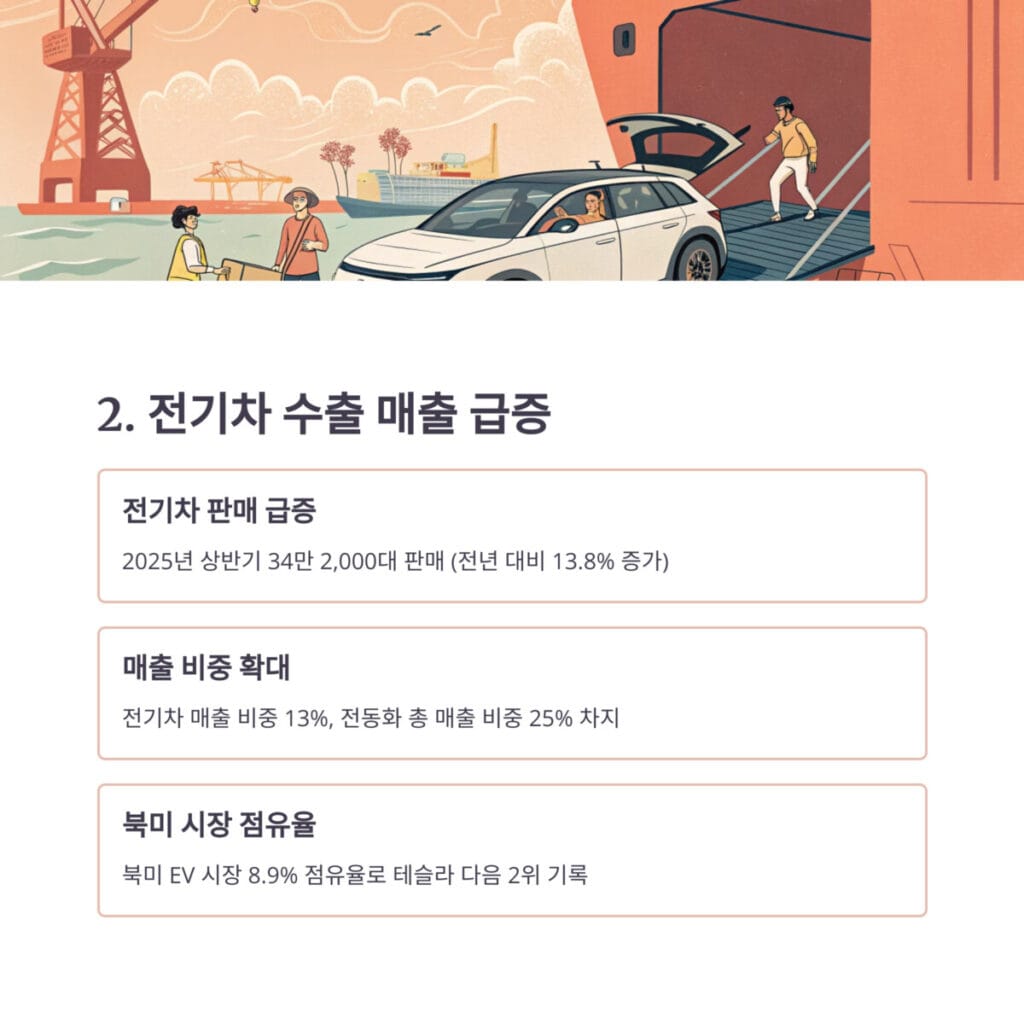

전기차 수출 매출 비중과 EV 시장 점유율 확대

전기차 판매량 급성장

전기차 수출 매출 비중은 현대차 실적 분석의 핵심 지표입니다. 2025년 상반기 현대차그룹의 전기차(BEV+BHEV) 글로벌 판매량이 34만 2,000대로 전년 대비 13.8% 증가했습니다.

전기차 매출 구조 분석

- EV 매출 비중: 약 24~26% 추산

- 전동화 총 매출: 약 10조 8,000억 원 (전체 매출의 25% 내외)

- 전기차 단독 비중: 연중 13% 내외로 빠르게 확대

글로벌 시장에서의 경쟁력

전기차 수출 매출 비중 확대는 현대차의 글로벌 경쟁력을 보여주는 지표입니다. 2025년 2분기 미국과 북미 전체 EV 시장에서 8.9%의 점유율을 기록하며 역대 최고치를 달성했습니다.

| 구분 | 수치(2025년 1Q 기준) | 비고 |

|---|---|---|

| 전체 매출 | 42조 2,000억 원 | – |

| 전기차 매출 추정 | 5조~5조 5,000억 원 | 13% 내외 |

| 전동화 매출 | 약 10조 8,000억 원 | 25% 내외 |

| EV/전동화 판매량 | 34.2만 대 | 그룹 합산 |

| 북미 EV 점유율 | 8.9% | 테슬라 다음 2위 |

E-GMP 플랫폼 성과

현대차의 전기차 전용 플랫폼인 E-GMP 기반 차량들이 글로벌 시장에서 성과를 거두고 있습니다. 아이오닉 5/6, EV6/EV9 등 주력 모델들의 판매가 급성장하면서 전기차 수출 매출 비중이 지속적으로 확대되고 있습니다.

2025년 상반기 전기차 직수출분이 10만 대를 돌파했으며, EV 수출 매출도 3조 원을 돌파하는 성과를 달성했습니다. 현대차 EV 현지생산(미국 조지아 공장 등)이 본격 가동되면 매출 비중은 더욱 증가할 전망입니다.

IRA 반영 실적 모멘텀과 현대차 영업이익률 변화

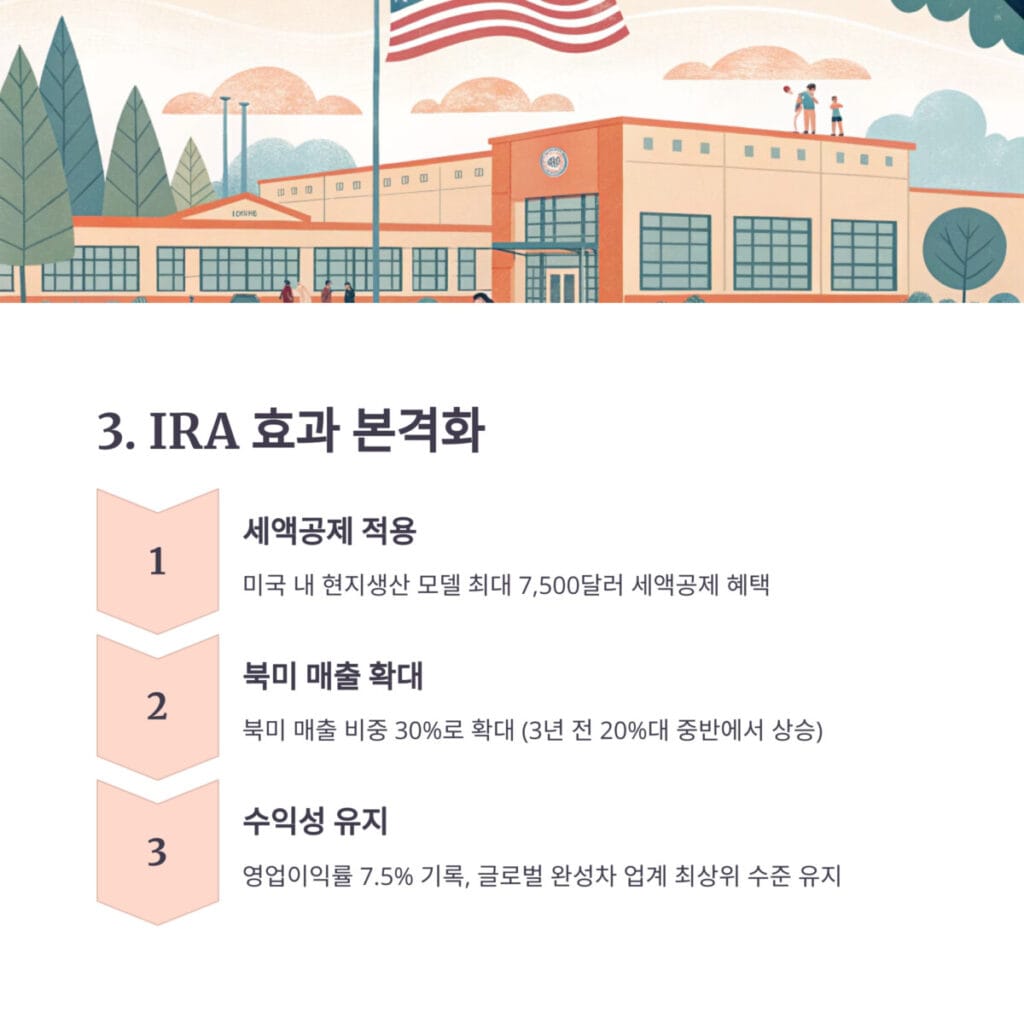

IRA(인플레이션 감축법) 효과 본격화

IRA 반영 실적 모멘텀은 현대차 실적 분석에서 중장기 성장 동력을 제공하는 핵심 요소입니다. 2025년 상반기부터 미국 내 현지생산 모델이 세액공제(최대 7,500달러) 요건에 포함되면서 본격적인 효과가 나타나고 있습니다.

IRA 수혜 모델과 효과

미국 크레딧 요건을 충족하는 모델들(아이오닉5/6, EV6, GV70 등)의 판매 증가로 북미 내 EV 영업이익률과 매출이 동시에 증가하는 효과가 가시화되고 있습니다. 2025년 현대차의 북미 매출 비중이 30%에 근접하며 3년 전 20%대 중반에서 크게 확대되었습니다.

영업이익률 추이와 수익성 분석

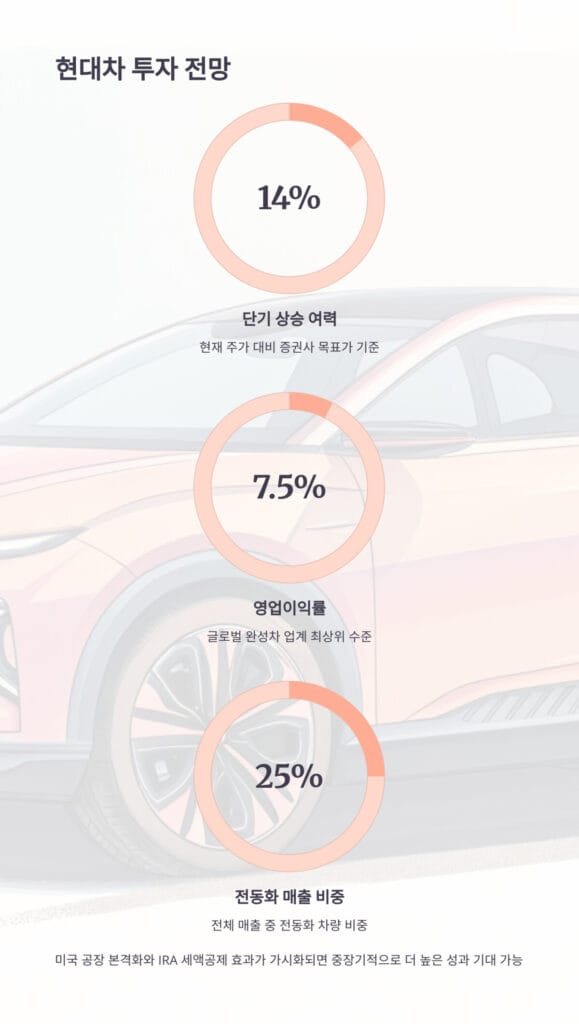

현대차 영업이익률 변화는 IRA 반영 실적 모멘텀과 밀접한 관련이 있습니다. 2025년 1분기 영업이익률은 7.5%를 기록했으며, 이는 글로벌 완성차 업계 중 최상위 수준을 유지하고 있습니다.

| 분기 | 매출액 | 영업이익 | 영업이익률 |

|---|---|---|---|

| 2024년 1Q | 37.4조 원 | 2.83조 원 | 7.6% |

| 2025년 1Q | 42.2조 원 | 3.16조 원 | 7.5% |

| 2025년 2Q* | 43~44조 원 | 3.2~3.5조 원 | 7.0~7.9% |

*2분기 컨센서스

중장기 수익성 개선 전망

현대차 영업이익률 변화에서 주목할 점은 EV 부문 원가 부담과 신차 연구개발비 투자 증가에도 불구하고 안정적인 수익성을 유지하고 있다는 것입니다. 고수익 프리미엄 모델 판매 확대와 신흥시장 환율 효과가 긍정적으로 작용하고 있습니다.

IRA 반영 실적 모멘텀은 2025년 하반기부터 2026년 실적에 본격 반영될 것으로 전망됩니다. 전기차 현지화 생산 증설(조지아 공장 목표 30만 대/연)과 세액공제 확대 적용에 따라 중장기 마진 개선 여력이 충분합니다.

현대차 2025년 투자 지표 및 목표주가

주요 투자 지표

현대차 실적 분석을 바탕으로 한 핵심 투자 지표:

| 항목 | 수치/내용 |

|---|---|

| 7월 18일 종가 | 210,500원 |

| 2025년 1Q 매출 | 42조 2,000억 원 |

| 2025년 1Q 영업이익 | 3조 1,600억 원 |

| 2025년 1Q 순이익 | 2조 3,700억 원 |

| 상반기 글로벌 EV 판매 | 34.2만 대(+13.8%) |

| EV 매출 비중 | 13% (전동화 25%) |

| 북미 EV 점유율 | 8.9% (테슬라 다음 2위) |

증권사 목표주가 컨센서스

현대차 분기 실적 흐름과 전기차 수출 매출 비중 확대를 고려한 주요 증권사 목표주가:

| 증권사 | 목표가 | 비고 |

|---|---|---|

| NH투자증권 | 250,000원 | 2025.07 |

| 삼성증권 | 260,000원 | 2025.07 |

| 미래에셋 | 245,000원 | 2025.07 |

| 신한투자증권 | 240,000원 | 2025.07 |

| 증권사 평균 | 246,250원 | 24만~26만원 구간 |

적정 매도가격 전략

IRA 반영 실적 모멘텀과 현대차 영업이익률 변화를 고려한 투자 전략:

단기 전략 (3~6개월)

- 매수 구간: 210,000~220,000원대 저점에서 분할 매수

- 매도 구간: 240,000~250,000원 초입에서 분할 매도

- 전략: 단기 차익실현 중심의 접근

중장기 전략 (6개월~1년)

- 목표 구간: 260,000~280,000원

- 핵심 변수: 미국 공장 본격화, IRA 세액공제 성과 반영

- 전략: 전기차 시장 점유율 확대 시 추가 상승 여력 활용

투자 전략 및 리스크 분석

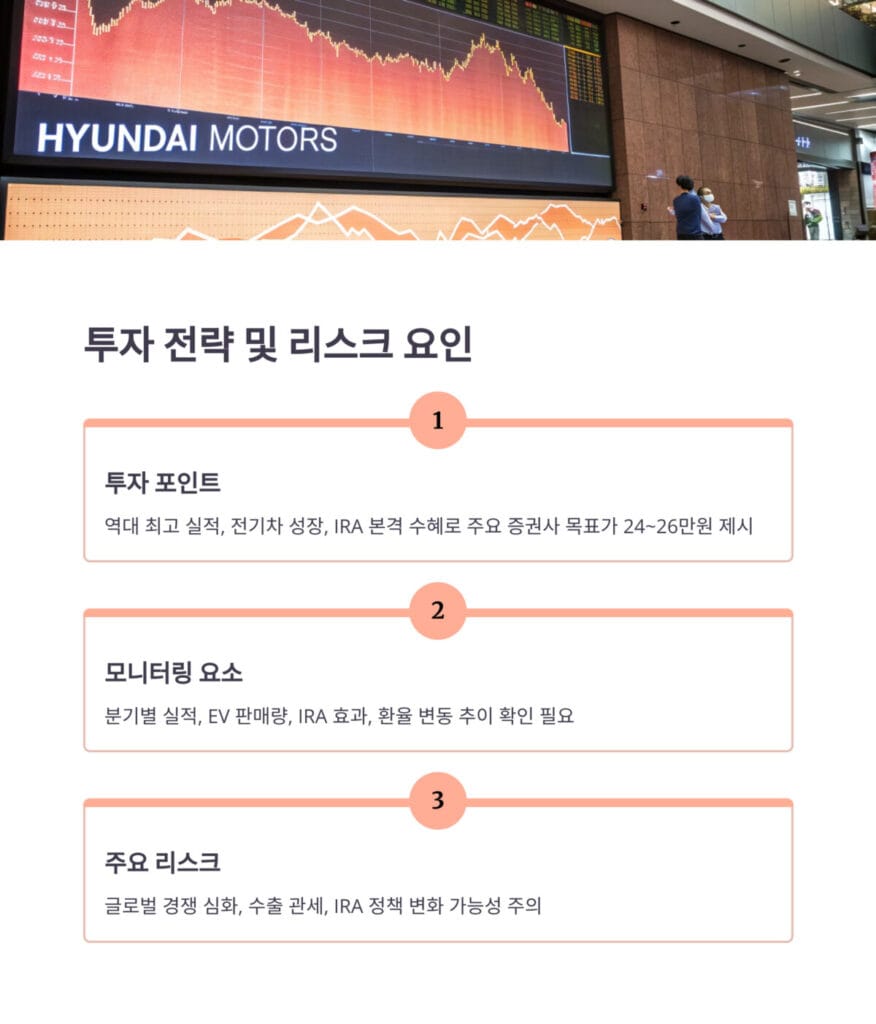

투자 포인트

현대차 실적 분석 결과를 토대로 한 핵심 투자 포인트:

- 역대 최고 실적: 2025년 1분기 기준 매출과 영업이익 모두 최고치 갱신

- 전기차 성장: 글로벌 EV 수출 확대와 시장 점유율 지속 상승

- IRA 본격 수혜: 미국 세액공제 정책으로 수익성과 경쟁력 동시 강화

모니터링 포인트

현대차 분기 실적 흐름 지속성을 위한 핵심 모니터링 요소:

- 분기별 실적: 매출 성장률과 영업이익률 유지 추세

- EV 판매량: 전기차 글로벌 판매 확대와 점유율 변화

- IRA 효과: 미국 현지생산 확대와 세액공제 실적 반영

- 환율 변동: 글로벌 수출 비중 확대에 따른 환율 영향

주요 리스크 요인

전기차 수출 매출 비중 확대와 관련된 리스크 요인들:

시장 변동성 리스크

글로벌 전기차 시장의 성장률 둔화나 경쟁 심화가 주요 변수입니다. 특히 중국 전기차 업체들의 글로벌 진출 확대와 테슬라와의 경쟁 심화는 시장 점유율에 영향을 미칠 수 있습니다.

정책 리스크

- 수출 관세: 미중 무역분쟁이나 보호무역주의 확산

- IRA 정책 변화: 미국 정권 교체에 따른 정책 수정 가능성

- 환경 규제: 각국의 환경 규제 강화나 완화에 따른 영향

현대차 실적 분석 포스팅 결론

현대차 실적 분석 결과, 2025년 1분기 매출 42조 2,000억 원, 영업이익 3조 1,600억 원으로 역대 최고 실적을 달성했으며, 전기차 수출 매출 비중 확대와 IRA 반영 실적 모멘텀이 중장기 성장 동력을 제공하고 있습니다.

현재 주가 210,500원 대비 주요 증권사 목표주가 240,000~260,000원은 약 14~23%의 상승 여력을 시사합니다. 현대차 실적 분석을 통해 확인한 바와 같이, 미국 공장 본격화와 IRA 세액공제 효과가 가시화되면 중장기적으로 더 높은 성과도 기대할 수 있습니다.

지난 시간에 포스팅한 엘앤에프 실적 분석! 테슬라 효과 반영된 3가지 핵심 수치 정리 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

현대차 실적 분석 관련 자주묻는질문 FAQ

Q: 현대차 실적 분석의 핵심 요인은?

A: 전기차 글로벌 수출 확대, IRA 세액공제 본격 적용, 프리미엄 모델 판매 증가가 주요 요인입니다. 특히 북미 EV 시장 점유율 8.9% 달성과 글로벌 EV 판매 34.2만 대 기록이 실적 개선을 견인했습니다.

Q: 전기차 매출 비중과 수익성은?

A: 2025년 1분기 기준 전기차 매출 비중은 약 13%이며, 전동화 전체로는 25% 수준입니다. EV 수출 매출이 3조 원을 돌파했으며, 미국 현지생산 확대로 수익성도 개선되고 있습니다.

Q: IRA 효과는 언제부터 본격 반영되나요?

A: 2025년 상반기부터 미국 현지생산 모델의 세액공제 효과가 나타나기 시작했으며, 하반기부터 2026년에 본격적인 실적 반영이 예상됩니다. 조지아 공장 연 30만 대 생산 목표 달성 시 더욱 확대될 전망입니다.

Q: 현대차 투자 시 주의할 리스크는?

A: 글로벌 전기차 시장 경쟁 심화, 수출 관세나 무역분쟁, IRA 정책 변화 가능성, 환율 변동 등을 주의해야 합니다. 특히 중국 전기차 업체들과의 경쟁과 미국 정책 변화를 모니터링해야 합니다.