제주은행은 최근 3분기 영업이익 49억 원을 기록하며 창사 이래 분기 최고 수준의 성과를 달성했습니다.

1월 27일 종가 15,600원을 기준으로 자산 가치 대비 크게 저평가된 밸류에이션이 돋보이는 시점입니다. 이번 제주은행 실적 분석 포스팅에서는 자본 건전성과 향후 성장 포인트를 구체적인 수치로 정리해 드립니다.

제주은행 실적 분석 첫 번째 포인트는 분기 최고 실적 달성

3분기 영업이익 49억 원은 창사 이래 분기 최고 수준의 성과로 평가받고 있습니다. 지배지분 순이익 역시 42억 원을 기록하며 견조한 성장세를 이어가고 있습니다.

2025년 전체 순이익 전망치는 전년 대비 104퍼센트 급증한 104억 원에 이를 것으로 보이며 이는 기업의 이익 체력이 근본적으로 개선되고 있음을 증명하는 지표입니다.

이자이익 비중 90퍼센트 유지와 수익 모델의 안정화 결과

주목할 점은 이자이익 비중이 전체의 90퍼센트에 달한다는 사실입니다. 핵심 수치인 3분기 매출 924억 원 중 대부분이 안정적인 이자 수익에서 발생하고 있습니다.

제주은행 실적 분석 결과 순이자마진 수치는 2.1퍼센트 수준으로 안정화되었으며 이는 지역 기반의 탄탄한 예대금리차 관리가 성공적으로 이루어지고 있음을 의미합니다.

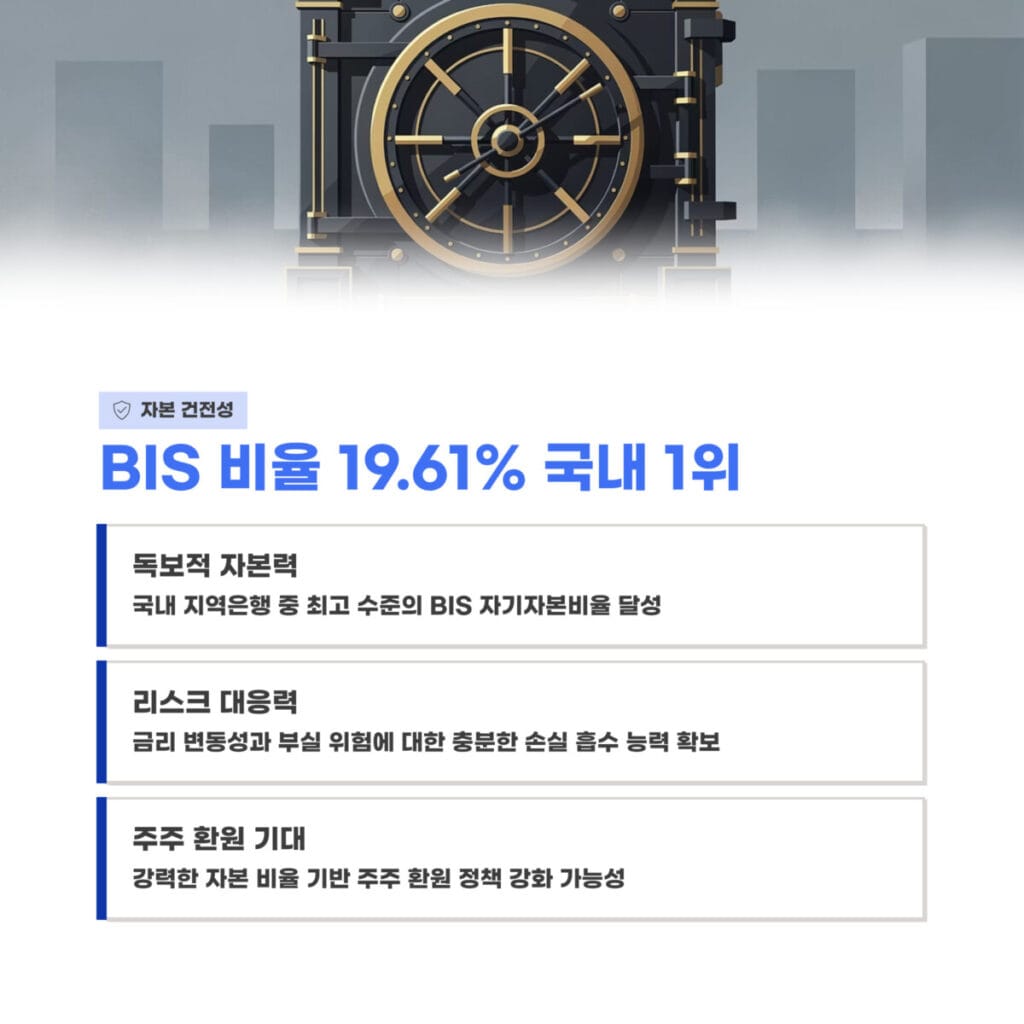

제주은행 실적 분석 관점에서 본 BIS 비율 19.61퍼센트의 위력

자본 건전성을 나타내는 핵심 지표인 BIS 자기자본비율은 19.61퍼센트를 기록했습니다. 이는 국내 지역은행 중 1위에 해당하는 독보적인 수치입니다.

강력한 자본력을 바탕으로 향후 금리 변동성이나 잠재적 부실 위험에 대비한 손실 흡수 능력을 충분히 확보한 상태입니다. 높은 자본 비율은 주주 환원 정책 강화로 이어질 수 있는 긍정적인 신호입니다.

비용 효율성 개선을 통한 CIR 60퍼센트대 진입 성과 요약

영업효율성을 나타내는 CIR 수치가 60퍼센트대로 진입하며 비용 관리 역량이 크게 개선되었습니다. 제주은행 실적 분석 결과 영업비용 증가율이 매출 성장률보다 낮게 관리되면서 이익 규모가 확대되는 선순환 구조에 진입했습니다.

부채비율 역시 1,161퍼센트 수준으로 업계 평균 대비 안정적으로 유지되고 있어 경영 효율화 노력이 숫자로 입증되었습니다.

제주은행 실적 분석 지표로 확인한 대출 포트폴리오

대출 포트폴리오의 안정성이 매우 돋보이는 시점입니다. 중소기업 대출 비중이 54.5퍼센트로 가장 높고 가계 대출이 42.3퍼센트를 차지하며 지역 경제의 든든한 버팀목 역할을 수행하고 있습니다.

대손충당금 적립률을 120퍼센트로 유지하며 연체율을 기업 기준 0.53퍼센트 수준으로 철저히 관리하고 있는 점도 중장기 성장을 뒷받침하는 핵심 요소입니다.

| 지표 항목 | 세부 수치 데이터 내역 |

|---|---|

| 1월 27일 종가 | 15,600원 |

| 2025년 순이익 | 104억 원 (104% 증가) |

| BIS 자기자본비율 | 19.61% (1위) |

| 순이자마진 NIM | 2.1% |

| PBR 수치 | 0.46배 |

| 적정 매도 가격 | 16,500원 |

목표 주가 산출 근거와 적절 매도 가격 대응

현재 PBR 0.46배는 업종 평균 대비 저평가된 구간이며 제주은행 실적 분석 데이터에 기반한 목표 주가 밴드는 16,000원에서 18,000원 사이입니다. 1월 27일 종가 15,600원은 12월 저점 대비 30퍼센트 상승한 구간이지만 여전히 상승 여력이 존재합니다.

적절한 단기 매도 가격은 16,500원이며 만약 14,500원 지지선이 무너질 경우에는 리스크 관리가 필요합니다. 지난 시간에 포스팅한 유일로보틱스 실적 분석! 매출 확대가 만드는 3가지 핵심 변화 포인트 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ 섹션

질문 1: 제주은행 실적 분석 내용 중 가장 긍정적인 수치는 무엇인가요?

답변 1: 지역은행 중 1위를 기록한 BIS 비율 19.61퍼센트와 전년 대비 104퍼센트 증가한 연간 순이익 전망치가 가장 강력한 성장 수치입니다.

질문 2: 현재 밸류에이션 수준은 어떠한가요?

답변 2: PBR 0.46배 수준으로 자산 가치 대비 크게 저평가되어 있으며 최근 제주은행 실적 분석 지표인 순이자마진 2.1퍼센트 유지는 추가 주가 상승의 근거가 됩니다.

질문 3: 향후 리스크 요인은 무엇이 있나요?

답변 3: 금리 하락 사이클 진입에 따른 순이자마진 압박 가능성과 지역 경기 둔화에 따른 연체율 변화를 주의 깊게 살펴야 합니다.