KH바텍 실적 분석 결과를 살펴보면 IT 부품에서 전장으로의 체질 개선이 뚜렷하게 나타나고 있습니다. 3분기 매출 1684억 원과 영업이익 141억 원을 기록하며 고정비 레버리지 효과를 입증했습니다.

현재 주가 14140원 기준 피이알 11배 수준인 저평가 구간에서 중장기 성장 동력과 목표가 정보를 상세히 분석해 드립니다.

최근 주가 현황과 주요 시장 지표 분석

KH바텍 실적 데이터에 따르면 2026년 1월 12일 종가는 14140원을 기록했습니다. 핵심 수치는 2025년 12월 1일 대비 약 25퍼센트 상승한 수치로 실적 턴어라운드에 대한 기대감이 주가에 반영되었습니다.

시가총액은 약 2552억 원이며 피비알 0.87배로 자산 가치 대비 안정적인 저평가 상태를 유지하고 있습니다. 거래량은 평균 150만 주 수준으로 시장의 관심이 집중되는 추세입니다.

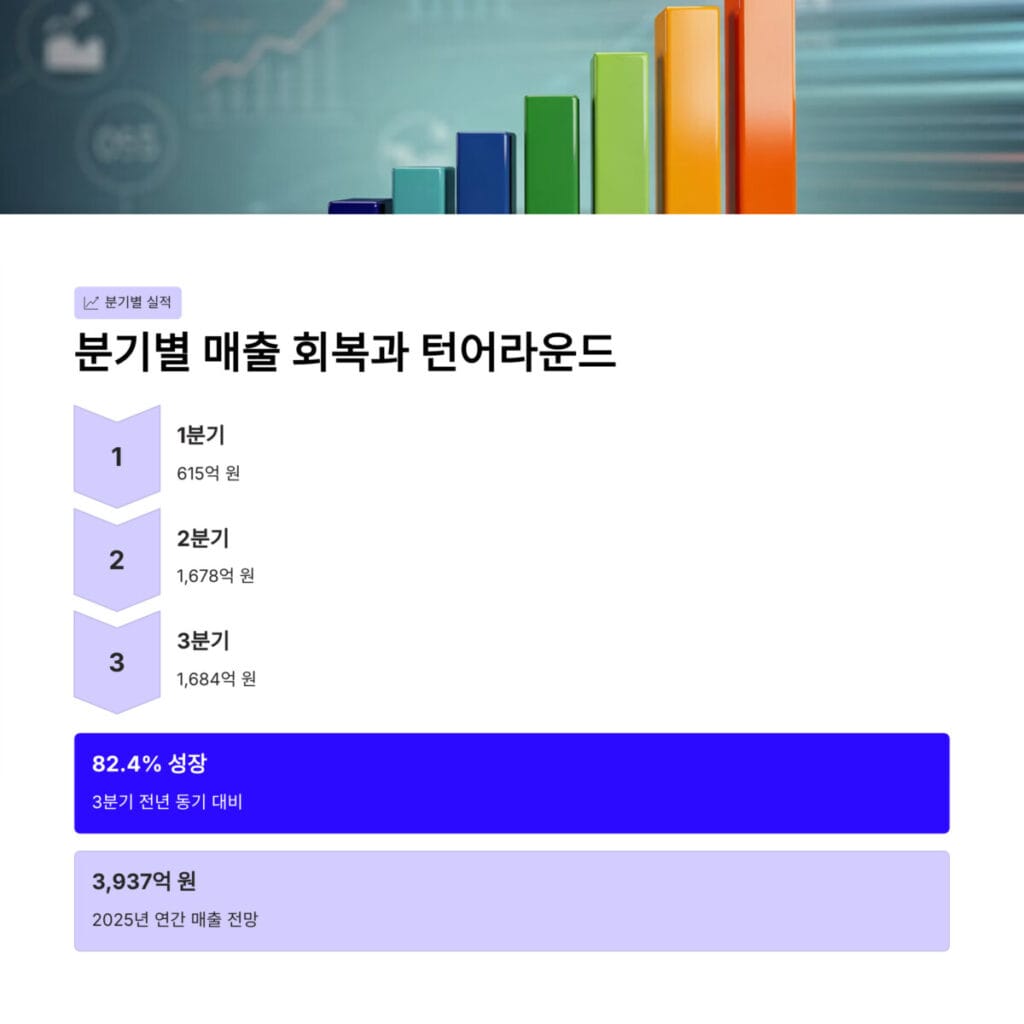

분기별 매출 회복과 하반기 턴어라운드 가속화

2025년 분기별 흐름은 KH바텍 실적 분석 지표 중 가장 긍정적인 부분입니다. 1분기 615억 원에서 시작해 2분기 1678억 원 그리고 3분기 1684억 원으로 매출이 회복되었습니다.

중요한 포인트는 3분기 매출이 전년 동기 대비 82.4퍼센트 성장하며 하반기 턴어라운드가 가속화되었다는 점입니다. 연말 리포트에서는 2025년 전체 최고 실적 달성 가능성을 높게 평가하며 연간 매출 3937억 원을 전망하고 있습니다.

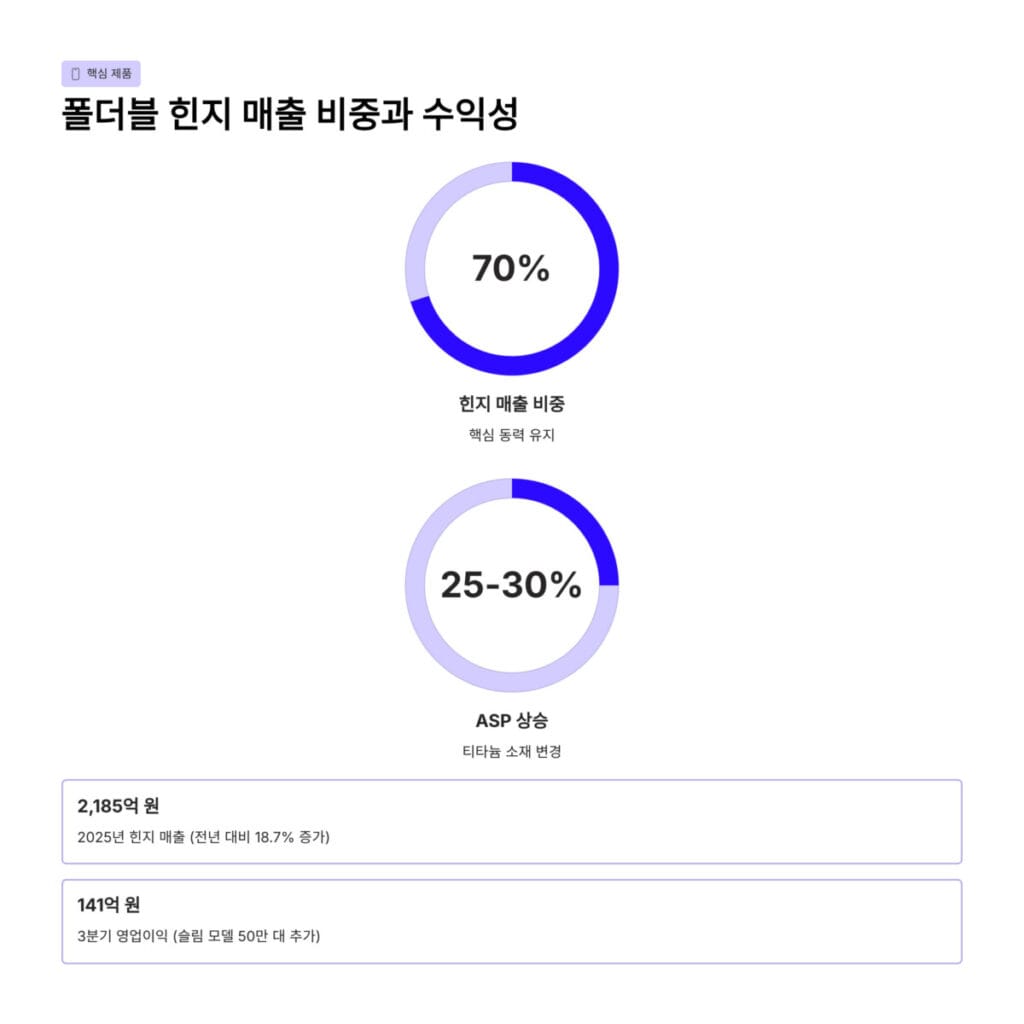

폴더블 힌지 매출 비중과 수익성 강화 요인

폴더블 힌지 및 모듈 매출 비중은 70퍼센트 이상을 유지하며 KH바텍 실적 분석 핵심 동력으로 작용했습니다. 2025년 힌지 매출은 2185억 원으로 전년 대비 18.7퍼센트 증가했습니다.

티타늄 케이스 등 소재 변경으로 인해 평균 판매 단가인 에이에스피가 25퍼센트에서 30퍼센트 상승한 점이 주효했습니다. 슬림 모델 출하 증가로 폴드 물량이 50만 대 추가되면서 3분기 영업이익이 141억 원까지 치솟는 성과를 거두었습니다.

| 구분 항목 | 주요 데이터 및 수치 정보 |

|---|---|

| 현재 주가 | 14140 원 |

| 3분기 매출 | 1684 억 원 |

| 영업이익 전망 | 333 억 원 |

| 전장 매출 목표 | 1801 억 원 |

| 목표가 상단 | 20000 원 |

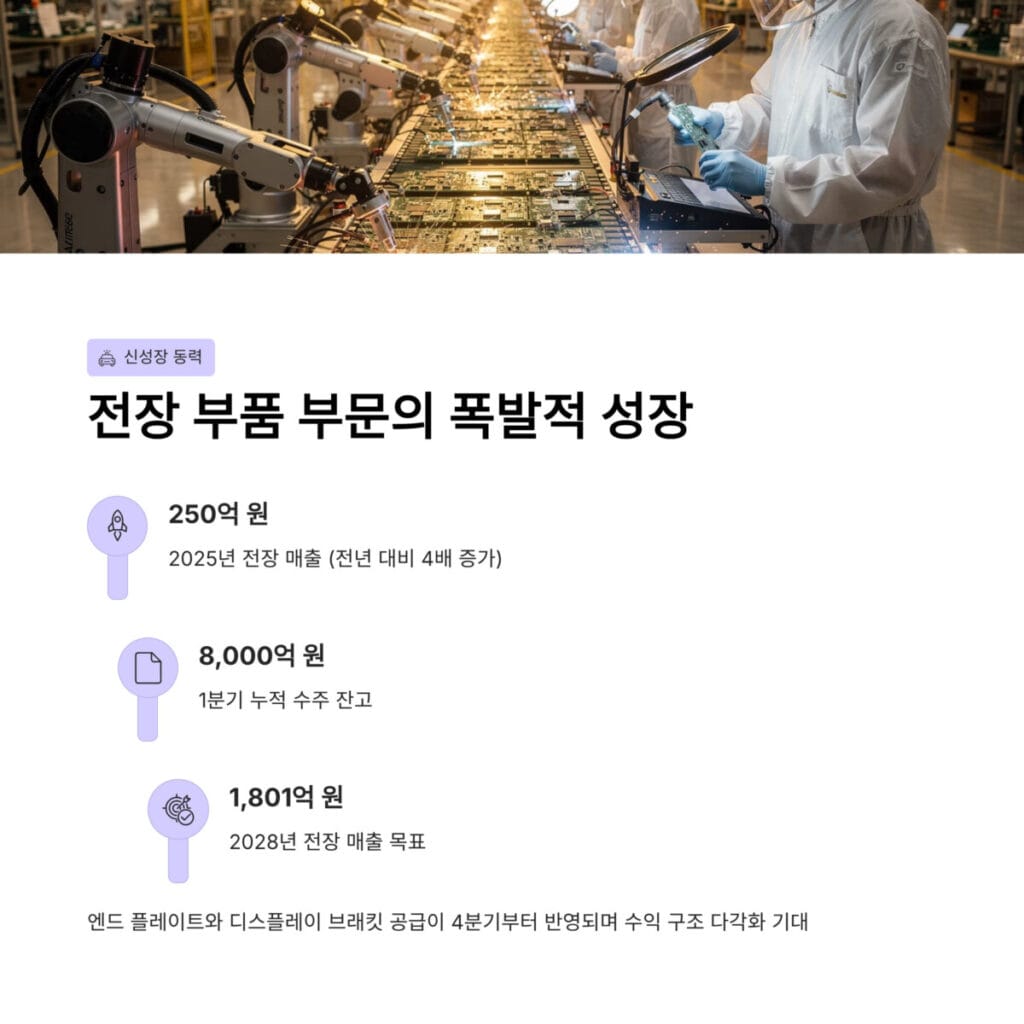

전장 부품 부문의 폭발적인 성장 기여도 분석

IT 부품을 넘어 전장 부품 부문의 성장은 KH바텍 실적 분석 미래를 결정짓는 핵심 요소입니다. 2025년 전장 매출은 250억 원으로 전년 대비 4배나 증가했으며 매출 비중은 7.8퍼센트까지 상승했습니다.

1분기 누적 수주 잔고가 8000억 원에 달하는 엔드 플레이트와 디스플레이 브래킷 공급이 4분기부터 본격 반영되었습니다. 2028년에는 전장 매출이 최대 1801억 원까지 성장할 것으로 기대되어 수익 구조 다각화가 기대됩니다.

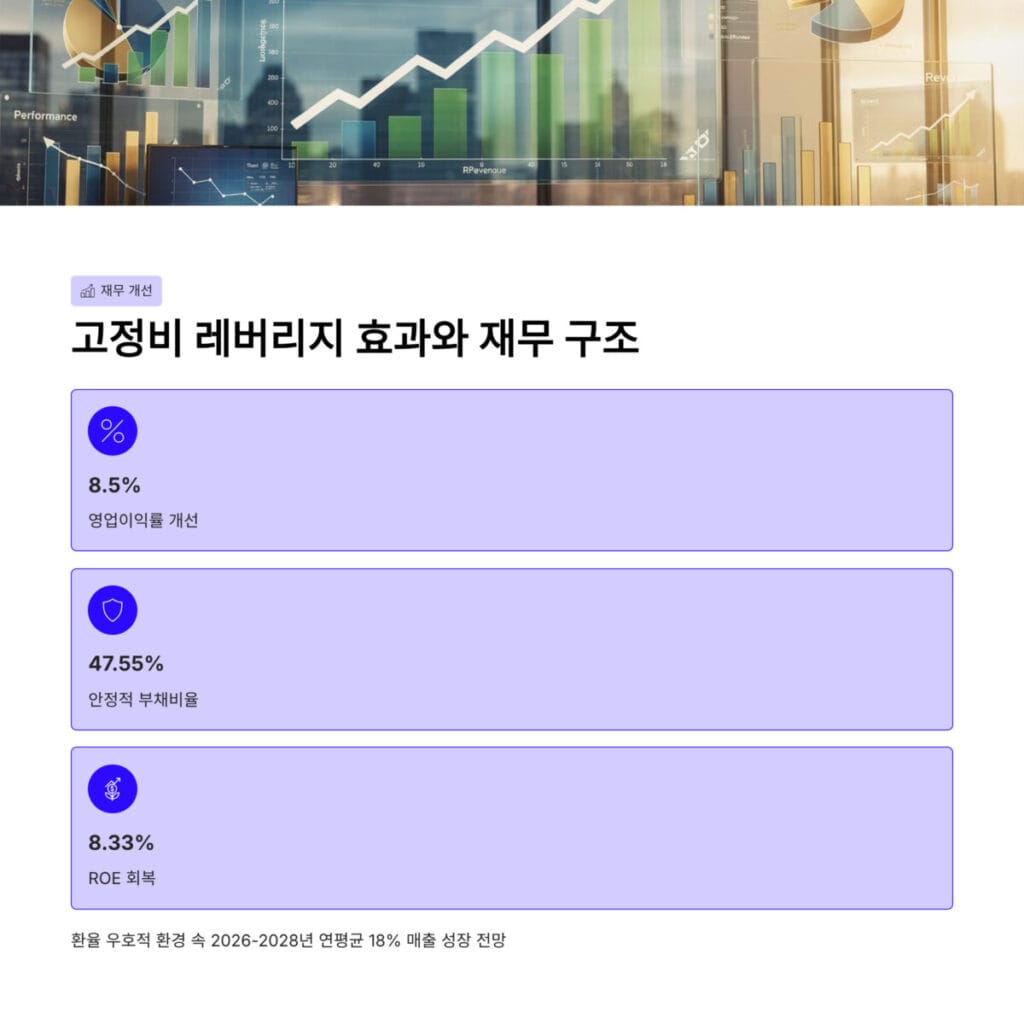

고정비 레버리지 효과와 중장기 재무 개선

매출 증가에 따른 고정비 레버리지 효과는 KH바텍 실적 분석 결과에서 뚜렷하게 확인되는 부분입니다. 영업이익률은 2025년 기준 8.5퍼센트 수준으로 개선되었으며 부채비율은 47.55퍼센트로 매우 안정적인 재무 구조를 갖췄습니다.

자기자본이익률인 아로이는 8.33퍼센트로 회복되며 중장기 개선 기반을 마련했습니다. 환율의 우호적인 환경까지 더해지며 2026년부터 2028년까지 연평균 18퍼센트의 견조한 매출 성장이 지속될 것으로 분석됩니다.

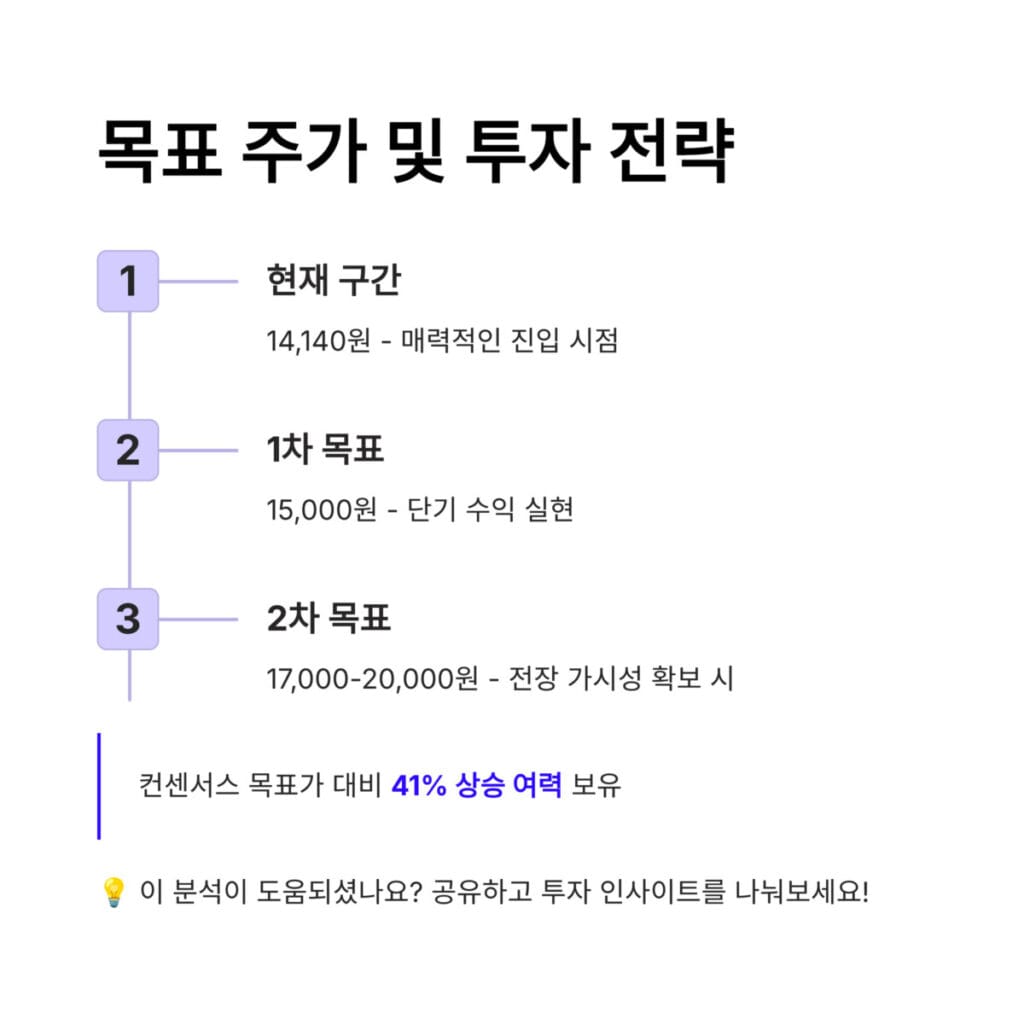

목표 주가 설정 및 단계별 분할 매도 전략

KH바텍 실적 분석 컨센서스 목표 주가는 15000원에서 20000원 사이로 형성되어 있습니다. 현재 14140원 가격은 상단 목표가 대비 약 41퍼센트의 상승 여력이 남아있는 매력적인 구간입니다.

단기적으로는 15000원에서 1차 수익 실현을 고려하고 전장 부품 가시성이 확보되는 시점에는 17000원 내지 20000원 구간에서 단계적으로 분할 매도하는 전략을 추천합니다. 지난 시간에 포스팅한 포메탈 실적 분석! 수주형 단조 사업이 가져올 3가지 수익성 변화 포인트 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

KH바텍 실적 분석 FAQ

질문 1: KH바텍 실적 분석 관점에서 현재 주가가 저평가인 이유는 무엇인가요?

답변 1: 현재 주가 14140원은 피이알 11.19배 수준으로 연간 최고 실적 달성 전망과 전장 부품의 4배 성장을 고려할 때 컨센서스 대비 크게 할인된 상태입니다.

질문 2: 전장 부품 매출은 향후 어느 정도까지 성장할 수 있나요?

답변 2: 2025년 250억 원 수준에서 2027년에는 최대 1149억 원 그리고 2028년에는 1801억 원까지 전장 부품 매출이 연평균 18퍼센트 이상 성장할 것으로 예상됩니다.

질문 3: 폴더블 힌지의 소재 변경이 수익성에 미치는 영향은 어떤가요?

답변 3: 티타늄 케이스 등 고부가 소재 변경으로 인해 평균 판매 단가인 에이에스피가 30퍼센트가량 상승하며 3분기 영업이익 141억 원 달성에 핵심적인 기여를 하였습니다.