고영 주가 분석 정보를 입체적으로 정리해 보겠습니다. 2026년 4월 24일 종가 42,300원으로 상한가를 기록하며 52주 신고가 영역에 진입했습니다.

AI 서버 및 HBM 검사장비의 폭발적인 수요와 의료 로봇 카이메로의 매출 본격화가 실적 턴어라운드의 핵심 동력으로 작용하고 있습니다. 턴어라운드 초기 신호와 기술적 반등 근거를 아래에서 확인하시기 바랍니다.

고영 주가 분석 현재 상황과 상한가 기록의 의미

2026년 4월 24일 종가는 42,300원을 기록했습니다. 이는 전일 대비 29.95% 급등하며 9,750원 오른 상한가 마감 수치입니다.

52주 최저가인 12,840원 대비 약 3.3배 수준으로 상승한 구간이며 연중 최고가를 경신하는 강력한 상승 에너지를 보여주고 있습니다. 실적과 가격 사이의 괴리가 존재하는 고성장 구간임을 인지해야 합니다.

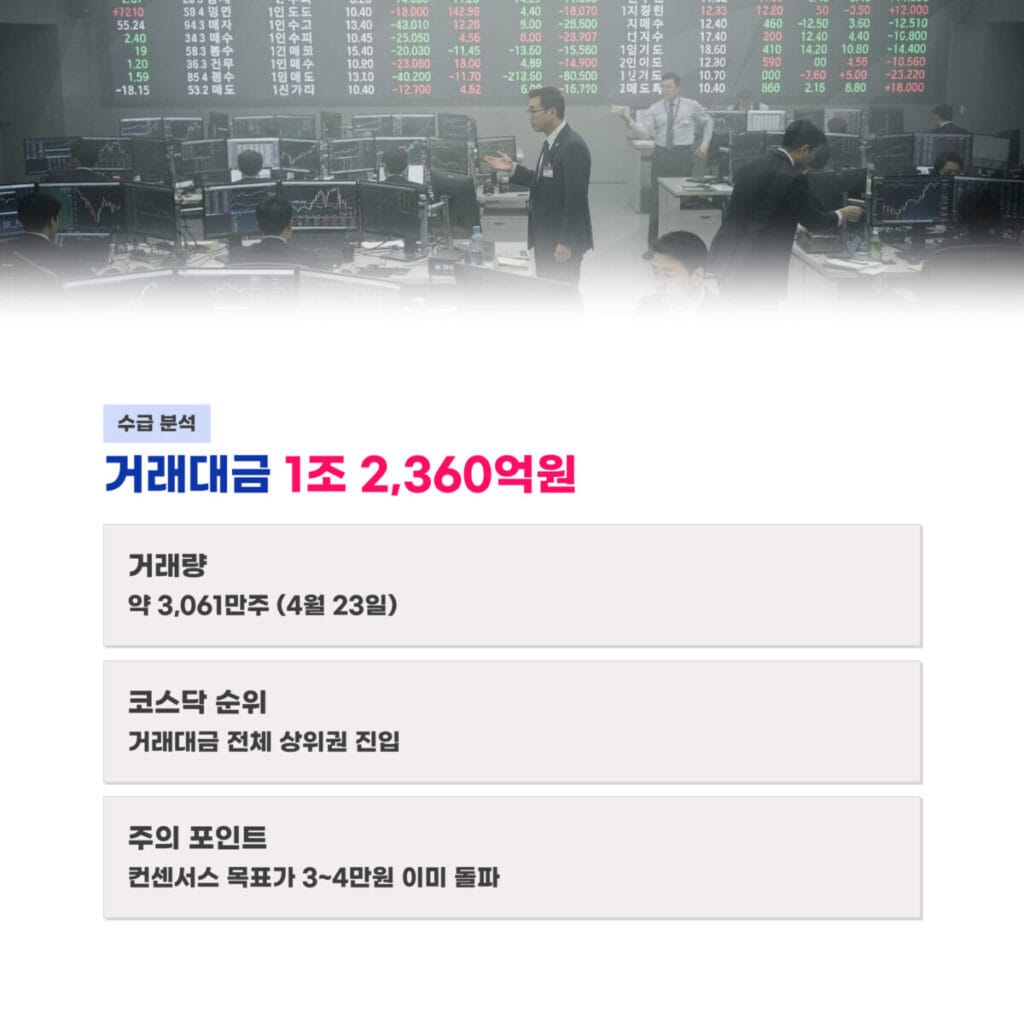

고영 주가 분석 수급 및 거래 대금 쏠림 현상

4월 23일 거래량은 약 30,610,000주를 기록했습니다. 당일 거래대금은 약 1조 2,360억원으로 코스닥 전체 거래대금 상위권에 진입했습니다.

단기적으로 자금이 과도하게 몰리며 시장의 뜨거운 관심을 입증했으나 이는 변동성을 키우는 요인이기도 합니다. 증권사 컨센서스 목표가인 30,000원 내지 40,000원 구간을 이미 넘어섰으므로 수급 주체의 움직임을 면밀히 살펴야 합니다.

고영 주가 분석 실적 턴어라운드 본격화 지표

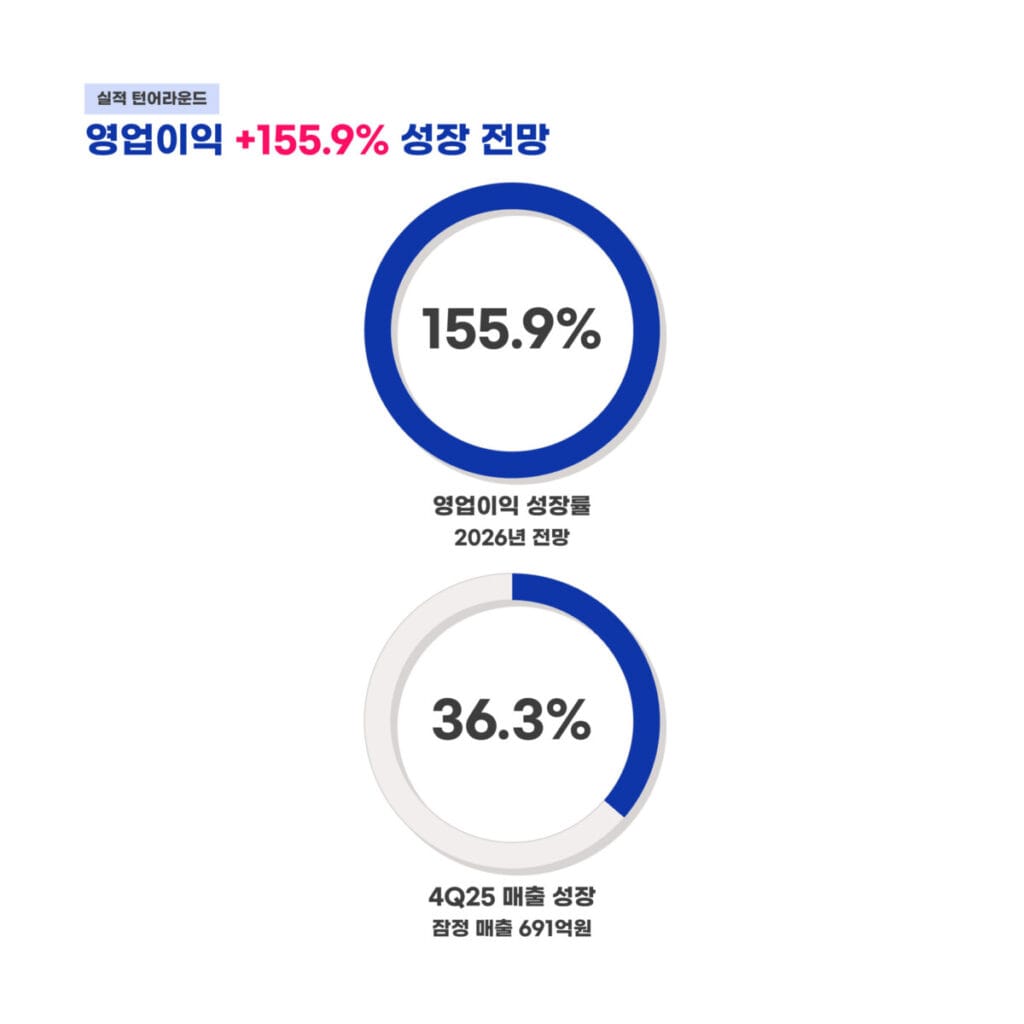

핵심 수치는 2026년 매출 2,938억원과 영업이익 425억원 달성 전망입니다. 이는 전년 대비 영업이익이 155.9% 성장하는 수치입니다.

2025년 4분기 잠정 매출은 691억원으로 36.3% 성장을 기록했으며 69억원의 영업이익을 내며 흑자 전환에 성공했습니다. 4년 만의 본격적인 실적 개선 신호가 차트와 실적 지표에 동시에 반영되고 있습니다.

고영 주가 분석 시장 지배력과 반도체 소부장 대장주

3D SPI 시장에서 약 50% 수준의 세계 점유율 1위를 유지하고 있습니다. 매출 비중을 보면 3D AOI가 48.3%이며 3D SPI가 42.2%를 차지합니다.

AI 서버 및 HBM 공정 증설 시 자동으로 수주가 확대되는 표준 검사 장비 지배력이 소부장 섹터 내 대장주 흐름을 견인합니다. 2026년 3D SPI 시장은 최대 2,900억원 규모로 성장할 전망입니다.

| 구분 항목 | 주요 데이터 및 핵심 수치 현황 |

|---|---|

| 2026년 4월 24일 종가 | 42,300원 상한가 |

| 2026년 예상 매출액 | 2,938억원 |

| 2026년 예상 영업이익 | 425억원 (155.9% 성장) |

| 3D SPI 시장 점유율 | 세계 1위 (약 50%) |

| 뇌수술 로봇 판매가 | 대당 40억원 내지 50억원 |

기술적 차트 골든크로스와 지지선

2025년 11월 5일 이동평균선이 20일선을 돌파하는 골든크로스가 발생했습니다. 현재 32,000원에서 34,000원 구간이 강력한 지지선이자 방어선으로 작용하고 있습니다.

주가 하방 경직성을 확보해주는 구간으로 조정 시에도 30,000원을 최후 지지선으로 삼는 기술적 흐름을 보입니다. 단기적으로는 40,000원 부근이 저항선이었으나 상한가로 이를 가볍게 돌파했습니다.

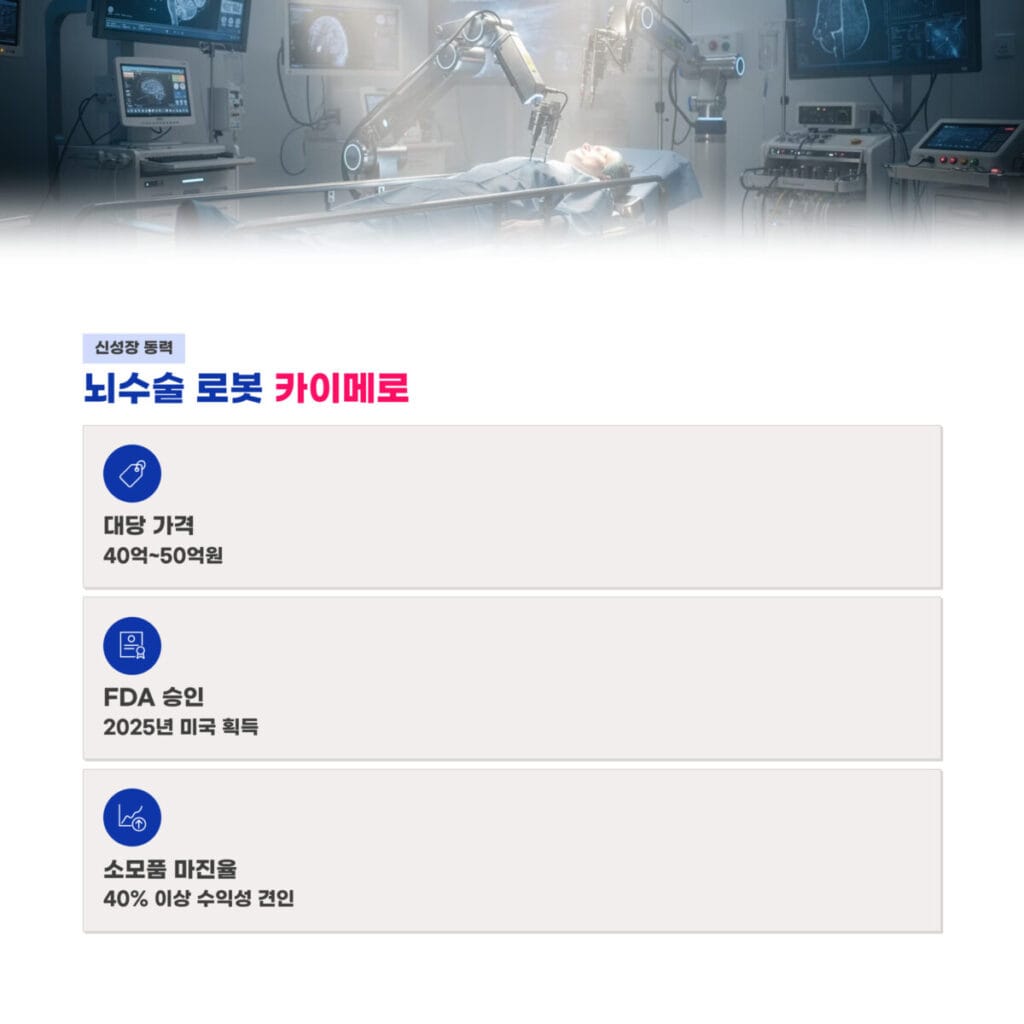

의료 로봇 카이메로의 매출 가시성과 해외 진출

뇌수술 로봇 카이메로는 대당 가격 40억원에서 50억원 수준입니다. 2025년 FDA 승인을 획득했으며 2026년 한미일 합산 20대 이상 판매를 목표로 합니다.

의료 로봇 매출이 본격화되면 소모품의 고마진 구조 덕분에 이익률 개선이 가시화되며 실적 성장의 새로운 축이 됩니다. 로봇 소모품 마진율은 40% 이상을 기록하며 수익성을 견인할 것으로 보입니다.

고영 주가 분석 매도 전략 및 시나리오별 목표가

중립 시나리오 기준 PER 60배를 적용하면 목표가는 40,000원에서 42,000원 수준입니다. 이미 평균 목표치인 32,857원을 넘어선 상태이므로 단계적 익절이 필요합니다.

보수적 관점에서는 37,000원 이하에서 비중을 조절하고 공격적 관점에서 실적이 예상을 상회할 경우 45,000원 이상에서 전량 매도 및 리밸런싱을 사전에 계획하는 것이 합리적입니다. 지난 시간에 포스팅한 코스텍시스 분석! 2026년 반도체 시장을 뒤흔들 5가지 핵심 전략 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ

질문 1: 실적 턴어라운드의 핵심 근거는 무엇인가요?

답변 1: AI 서버용 3D 검사 장비의 대규모 수주와 2026년 영업이익 155.9% 성장 전망이 근거입니다.

질문 2: 하락 시 가장 강력한 지지선은 어디인가요?

답변 2: 30,000원 부근이 장기 지지선이며 단기적으로는 32,000원 구간이 중요합니다.

질문 3: 적정 매도 가격은 얼마인가요?

답변 3: 현재 42,300원은 과열권이므로 45,000원 이상 도달 시 전량 매도 전략이 합리적입니다.