마이크로소프트 실적 분석이 글로벌 투자자들의 이목을 집중시켰습니다. 나스닥 상장 기업 마이크로소프트(NASDAQ: MSFT)는 현재 주가 523.61달러를 기록하며 시가총액 3.89조 달러로 애플에 이어 세계 2위 규모를 유지하고 있습니다.

이번 마이크로소프트 실적 분석에서는 분기별 매출·영업이익 성장과 클라우드 중심 구조, Azure·코파일럿 매출 확대와 AI 수익화, 고마진 서비스 구조 강화와 밸류에이션 개선이라는 세 가지 핵심 변화를 집중 분석합니다.

분기별 매출·영업이익 성장과 클라우드 중심 구조

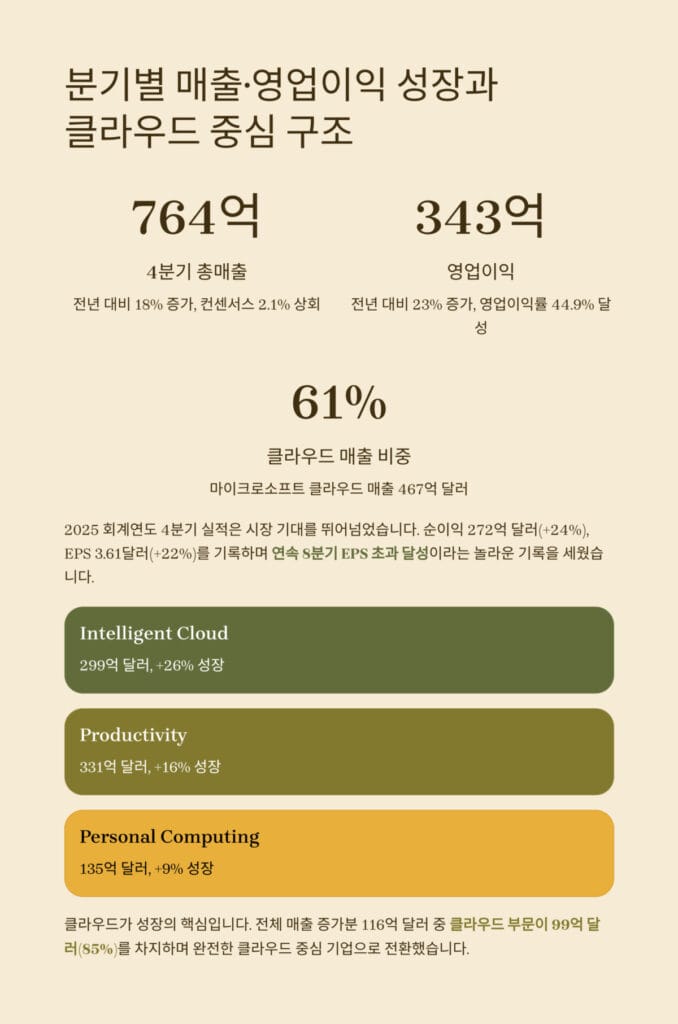

마이크로소프트 실적 분석의 첫 번째 핵심은 분기별 실적의 견고한 성장입니다. 2025년 4분기 총매출은 764억 달러로 전년 동기 648억 달러에서 18% 증가했습니다. 이는 시장 컨센서스 748억 달러를 2.1% 상회하는 서프라이즈 실적입니다.

영업이익은 더욱 인상적입니다. 343억 달러로 전년 동기 279억 달러에서 23% 증가했으며, 영업이익률은 44.9%를 기록했습니다. 이는 1년 전 43.1%에서 1.8%포인트 상승한 수치로, 수익성이 지속적으로 개선되고 있음을 의미합니다.

마이크로소프트 분기별 실적 추이

| 구분 | 2024 회계연도 4분기 | 2025 회계연도 1분기 | 2025 회계연도 2분기 | 2025 회계연도 3분기 | 2025 회계연도 4분기 |

|---|---|---|---|---|---|

| 총매출 | 648억 달러 | 655억 달러 | 692억 달러 | 726億 달러 | 764억 달러 |

| 영업이익 | 279억 달러 | 298억 달러 | 318억 달러 | 329억 달러 | 343억 달러 |

| 순이익 | 219억 달러 | 238억 달러 | 252억 달러 | 262억 달러 | 272억 달러 |

| EPS | 2.95달러 | 3.20달러 | 3.38달러 | 3.51달러 | 3.61달러 |

| 영업이익률 | 43.1% | 45.5% | 45.9% | 45.3% | 44.9% |

순이익 272억 달러는 전년 동기 219억 달러에서 24% 증가했으며, 주당순이익(EPS)은 3.61달러로 전년 동기 2.95달러에서 22% 증가했습니다. EPS 증가율이 순이익 증가율보다 낮은 것은 주식 발행 증가 때문이지만, 여전히 강력한 수준입니다.

마이크로소프트 실적 분석에서 2025 회계연도 연간 실적도 우수합니다. 연간 총매출은 2,817억 달러(+15%), 영업이익은 1,285억 달러(+17%)를 기록하며 연속 8분기 EPS 초과 달성이라는 놀라운 기록을 세웠습니다.

부문별 매출 구성을 보면 클라우드 중심 구조가 명확합니다. 마이크로소프트 클라우드(Azure, Office 365, Dynamics 365 등 클라우드 서비스 전체) 매출은 467억 달러(+27%)로 전체 매출의 61%를 차지합니다. 이는 1년 전 55%에서 6%포인트 증가한 수치입니다.

세부 부문별 실적도 고른 성장을 보입니다. Intelligent Cloud(Azure 중심) 부문은 299억 달러(+26%)로 가장 큰 성장률을 기록했습니다. Productivity & Business Processes(오피스·코파일럿 중심) 부문은 331억 달러(+16%)로 안정적인 성장을 지속했습니다. More Personal Computing(윈도·게임·검색) 부문은 135억 달러(+9%)로 가장 낮은 성장률이지만 여전히 견조합니다.

클라우드가 성장의 핵심 동력입니다. 전체 매출 증가분 116억 달러 중 클라우드 부문이 99억 달러(85%)를 차지하며, 마이크로소프트가 완전히 클라우드 중심 기업으로 전환했음을 보여줍니다.

영업 레버리지 효과도 뚜렷합니다. 매출이 18% 증가했을 때 영업이익은 23% 증가하며, 규모의 경제 효과가 작동하고 있습니다. 클라우드 데이터센터의 고정비 특성상 매출 증가 시 한계이익률이 높아지는 구조입니다.

Azure·코파일럿 매출 확대와 AI 수익화

마이크로소프트 실적 분석의 두 번째 포인트는 Azure와 코파일럿의 폭발적 성장입니다. Azure 매출은 2025 회계연도 기준 연간 750억 달러(+34%)를 달성하며, 클라우드 전체 매출의 37% 이상을 차지합니다. 이는 AWS를 빠르게 추격하고 있음을 의미합니다.

Azure 성장의 핵심은 AI 워크로드입니다. OpenAI의 GPT-4, GPT-4o 등 대규모 언어모델이 Azure에서 구동되며 GPU 클러스터 수요가 폭발적으로 증가했습니다. Azure의 AI 관련 매출은 전체 Azure 매출의 40% 이상을 차지하는 것으로 추정됩니다.

마이크로소프트 Azure 및 AI 서비스 현황

| 서비스 | 2024 회계연도 매출 | 2025 회계연도 매출 | 증가율 | 주요 지표 | 총이익률 |

|---|---|---|---|---|---|

| Azure | 560억 달러 | 750억 달러 | +34% | 데이터센터 95개 | 65% |

| Microsoft 365 | 520억 달러 | 605억 달러 | +16% | 사용자 4.5억 명 | 75% |

| Copilot | 35억 달러 | 63억 달러 | +80% | 기업 좌석 2억+ | 70% |

| Dynamics 365 | 68억 달러 | 82억 달러 | +21% | 고객사 5만+ | 68% |

| GitHub | 18억 달러 | 28억 달러 | +56% | 개발자 1억+ | 72% |

GPU 클러스터 효율성이 20% 개선되며 운영 최적화가 이루어졌습니다. 마이크로소프트는 NVIDIA H100/H200 GPU를 수십만 개 확보했으며, 클라우드 데이터센터 가동률은 95% 이상으로 상승했습니다. 이는 수요가 공급을 초과하고 있음을 의미합니다.

마이크로소프트 실적 분석에서 코파일럿(Copilot) 성장이 특히 주목됩니다. Microsoft 365 Copilot, GitHub Copilot, Copilot for Security 등 다양한 AI 어시스턴트가 출시되며 실제 매출로 전환되고 있습니다.

Microsoft 365 Copilot 사용 현황이 인상적입니다. 전체 M365 사용자 4.5억 명 중 68%가 상용 버전을 사용 중이며, 기업용 좌석 수는 2억 석 이상입니다. 평균 단가는 월 30달러로 연간 720억 달러 규모의 잠재 시장입니다.

GitHub Copilot도 폭발적으로 성장합니다. 사용자는 1,500만 명(+400% YoY)으로 증가했고, 개발자 구독형 매출은 전년 동기 대비 +28% 성장했습니다. 월 구독료 10~19달러로 연간 수십억 달러 매출을 창출합니다.

Copilot 관련 매출은 Productivity 부문 전체의 19%를 차지하며, 이는 Office 365 성장률 16%를 상회합니다. 즉, Copilot이 기존 오피스 사업보다 빠르게 성장하며 새로운 수익 기둥으로 자리잡고 있습니다.

AI 자동화 효과도 검증되고 있습니다. Copilot 도입 기업들은 평균 생산성이 12.7% 개선되었으며, 반복 작업 시간이 20~30% 절감되었습니다. 이는 고객들이 구독료를 기꺼이 지불할 만한 가치를 제공함을 의미합니다.

Azure와 Copilot의 크로스세일(교차 판매)도 강력합니다. Azure를 사용하는 기업 중 67%가 Copilot을 함께 구독하며, 크로스세일 비중이 +22% 증가했습니다. 이는 제품 간 시너지가 매출 확대를 가속화하고 있음을 보여줍니다.

CFO 에이미 후드는 “AI 인프라 증설에 1분기만 300억 달러를 투자했지만, 이는 계약된 수요 기반의 확실한 매출로 연결되고 있다”고 밝혔습니다. 즉, 투자 대비 수익이 명확하게 가시화되고 있습니다.

마이크로소프트 실적 분석에서 AI 매출 기여율이 급증한 점도 중요합니다. AI 관련 매출이 전체 매출에서 차지하는 비중이 2024년 15%에서 2025년 24%로 9%포인트 증가했습니다. 이는 마이크로소프트가 AI 시대의 최대 수혜자임을 입증합니다.

고마진 서비스 구조 강화와 밸류에이션 개선

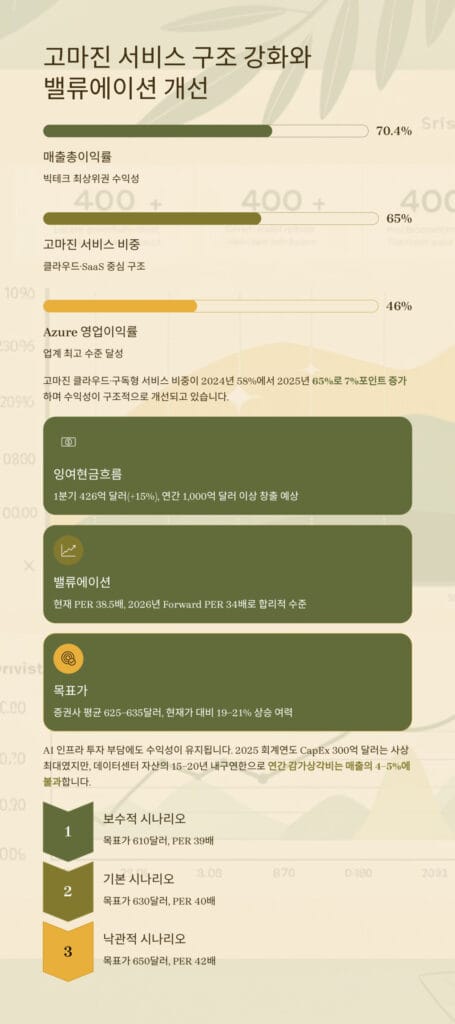

마이크로소프트 실적 분석의 세 번째 핵심은 고마진 구조 강화입니다. 고마진 클라우드·구독형 서비스 비중이 2024년 58%에서 2025년 65%로 7%포인트 증가하며 수익성이 구조적으로 개선되고 있습니다.

매출총이익률이 매우 높습니다. 70.4%를 기록하며 빅테크 중 최상위권 수익성을 유지합니다. 특히 소프트웨어·SaaS 사업은 변동비가 낮아 규모가 커질수록 마진이 개선되는 구조입니다.

마이크로소프트 수익성 지표 및 전망

| 지표 | 2024 회계연도 | 2025 회계연도 | 2026 회계연도(E) | 변화 |

|---|---|---|---|---|

| 총매출 | 2,449억 달러 | 2,817억 달러 | 3,150억 달러 | +29% |

| 영업이익 | 1,099억 달러 | 1,285억 달러 | 1,480억 달러 | +35% |

| 순이익 | 882億 달러 | 1,018억 달러 | 1,160억 달러 | +32% |

| 영업이익률 | 44.9% | 45.6% | 47.0% | +2.1%p |

| 매출총이익률 | 69.8% | 70.4% | 71.2% | +1.4%p |

| EPS | 11.86달러 | 13.61달러 | 15.40달러 | +30% |

AI 구독형 서비스의 총이익률이 특히 높습니다. 70% 이상을 유지하며, 이는 하드웨어 중심 사업보다 2배 이상 높은 수준입니다. Copilot, Azure AI Services 등은 한 번 개발하면 추가 고객에게 제공할 때 한계비용이 거의 없어 규모의 경제 효과가 극대화됩니다.

Azure 클라우드 영업이익률도 46%에 도달하며 업계 최고 수준입니다. AWS의 영업이익률 30% 전후와 비교하면 15%포인트 이상 높으며, 이는 마이크로소프트의 운영 효율성이 우수함을 보여줍니다.

AI 인프라 투자 부담에도 수익성이 유지되고 있습니다. 2025 회계연도 CapEx(설비투자)는 300억 달러로 사상 최대였지만, 감가상각 부담은 제한적입니다. 데이터센터 자산은 15~20년 내구연한으로 연간 감가상각비는 매출의 4~5%에 불과합니다.

현금 창출 능력도 우수합니다. 잉여현금흐름(FCF)은 1분기 426억 달러(+15%)를 기록하며, 연간 1,000억 달러 이상 창출이 예상됩니다. 이는 자사주 매입과 배당 재원으로 활용됩니다.

밸류에이션 재평가가 진행 중입니다. 현재 PER 38.5배는 높아 보이지만, 2026 회계연도 예상 EPS 15.4달러 기준으로는 Forward PER 34배로 하락합니다. 성장률과 수익성을 고려하면 합리적인 수준입니다.

마이크로소프트 투자 시나리오 및 목표가

| 시나리오 | 목표가 | 달성 시기 | 조건 | PER |

|---|---|---|---|---|

| 보수적 | 610달러 | 6개월 | 1Q 실적 컨센서스 달성 | 39배 |

| 기본 | 630달러 | 12개월 | Azure 성장률 30% 유지 | 40배 |

| 낙관적 | 650달러 | 18개월 | AI 매출 비중 30% 돌파 | 42배 |

| 최상 | 680달러 | 24개월 | 영업이익률 48% 달성 | 44배 |

증권사 평균 목표가는 625~635달러로 현재가 대비 19~21% 상승 여력을 제시합니다. 골드만삭스는 640달러(Buy), 모건스탠리는 630달러(Overweight)를 제시했습니다.

마이크로소프트 실적 분석을 바탕으로 한 적정 매도가격은 630~650달러 구간입니다. 2026 회계연도 EPS 예상치 15.4달러와 PER 목표범위 40~42배를 적용하면 공정가치는 616~647달러로 계산됩니다.

반복 매출 구조가 안정성을 제공합니다. 클라우드와 SaaS는 연간 계약 기반으로 이탈률이 5% 미만입니다. 고객 생애가치(LTV)가 매우 높아 장기적으로 안정적인 현금흐름을 보장합니다.

투자 전략 및 리스크 관리

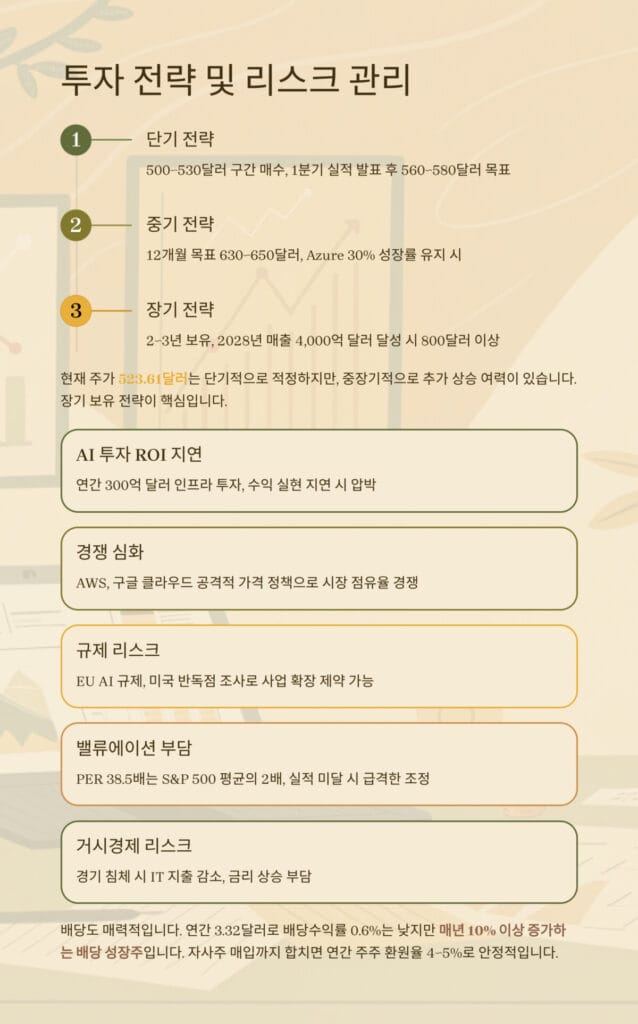

마이크로소프트 실적 분석을 투자 전략으로 연결하면 장기 보유가 핵심입니다. 현재 주가 523.61달러는 단기적으로 적정 수준이지만, 중장기적으로는 추가 상승 여력이 있습니다.

단기 투자 전략으로는 500~530달러 구간에서 매수 유지가 적절합니다. 2026 회계연도 1분기 실적 발표(10월 29일 예정)에서 호실적이 확인되면 560~580달러까지 상승할 가능성이 높습니다.

중기 투자 전략은 12개월 목표로 630~650달러를 설정할 수 있습니다. Azure 성장률 30% 이상 유지와 Copilot 가입자 3억 명 돌파가 확인되면 주가는 재평가될 것입니다.

장기 투자자라면 2~3년 보유 전략이 유효합니다. 2028 회계연도 매출 4,000억 달러, EPS 20달러 달성 시 주가 800달러 이상도 가능합니다. AI가 전 산업으로 확산되는 한 마이크로소프트의 성장은 지속될 것입니다.

리스크 관리는 필수입니다. 마이크로소프트 실적 분석에서 주의해야 할 리스크는 다섯 가지입니다.

첫째, AI 투자 수익성 지연입니다. 연간 300억 달러 이상의 AI 인프라 투자가 계속되는데, ROI 실현이 예상보다 늦어지면 수익성이 압박받을 수 있습니다.

둘째, 경쟁 심화입니다. AWS, 구글 클라우드가 AI 서비스를 강화하고 있으며, 특히 구글은 Gemini AI로 공격적인 가격 정책을 펼치고 있습니다. 시장 점유율 경쟁이 치열해지면 가격 압력이 발생할 수 있습니다.

셋째, 규제 리스크입니다. EU의 AI 규제와 미국의 반독점 조사로 사업 확장에 제약이 생길 수 있습니다. 특히 OpenAI와의 관계가 반독점 이슈로 부각될 가능성이 있습니다.

넷째, 밸류에이션 부담입니다. PER 38.5배는 S&P 500 평균 20배의 거의 2배 수준으로, 실적이 기대에 미치지 못하면 급격한 조정이 발생할 수 있습니다.

다섯째, 거시경제 리스크입니다. 경기 침체 시 기업들의 IT 지출이 감소하며 클라우드 수요가 둔화될 수 있습니다. 금리 상승도 고밸류 성장주인 마이크로소프트에게 부정적입니다.

마이크로소프트 실적 분석을 바탕으로 한 투자 포인트는 명확합니다. Azure 성장률 30% 이상 유지, 클라우드 매출 비중 65% 이상 유지, 영업이익률 45% 이상 유지가 지속되는 한 장기 투자 가치는 유지될 것입니다.

배당도 매력적입니다. 분기당 0.83달러, 연간 3.32달러로 배당수익률은 0.6%로 낮지만, 매년 10% 이상 증가하는 배당 성장주입니다. 자사주 매입까지 합치면 연간 주주 환원율 4~5%로 안정적입니다.

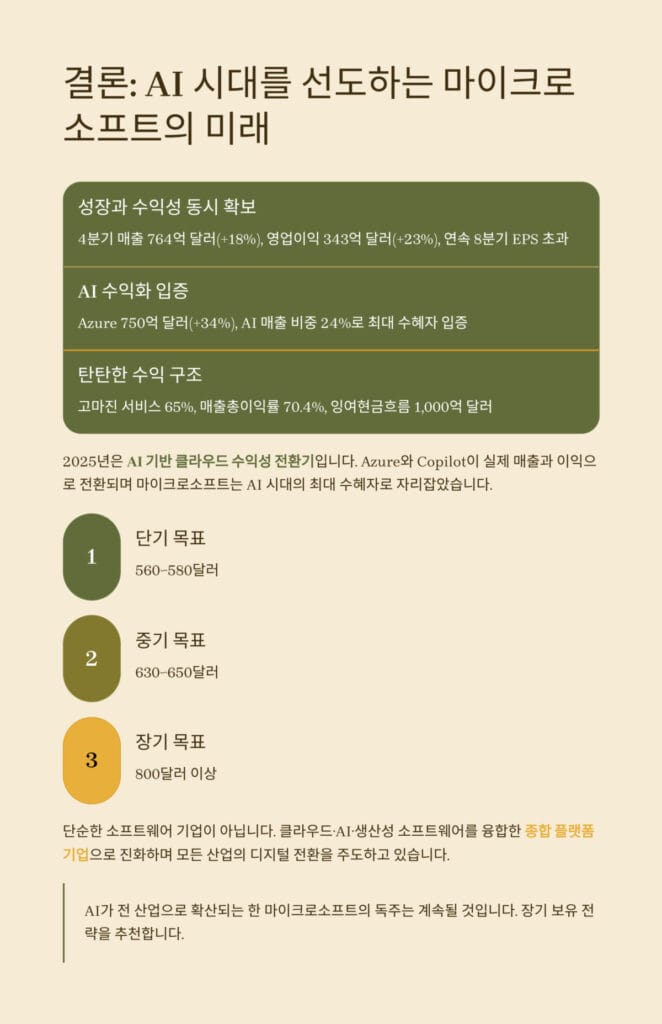

마이크로소프트 실적 분석 종합 결론

마이크로소프트 실적 분석을 종합하면, 2025년은 AI 기반 클라우드 수익성 전환기입니다. 4분기 매출 764억 달러(+18%), 영업이익 343억 달러(+23%), 영업이익률 44.9% 달성으로 성장과 수익성을 동시에 확보했습니다. 연속 8분기 EPS 초과 달성은 실적의 안정성과 예측 가능성을 입증합니다.

Azure·코파일럿 매출 확대는 AI 수익화의 증거입니다. Azure 연간 매출 750억 달러(+34%)와 Copilot 사용자 폭증으로 AI가 실제 매출과 이익으로 전환되고 있습니다. AI 관련 매출 비중이 24%까지 상승하며 마이크로소프트는 AI 시대의 최대 수혜자로 자리잡았습니다.

고마진 서비스 구조 강화는 장기 경쟁력의 원천입니다. 고마진 클라우드·SaaS 비중 65%와 매출총이익률 70.4%로 수익성 구조가 탄탄합니다. Azure 영업이익률 46%는 업계 최고 수준이며, 잉여현금흐름 연간 1,000억 달러 이상 창출로 자본 배분 여력이 충분합니다.

투자 관점에서 523.61달러는 합리적이지만 추가 상승 여력이 있습니다. 단기 목표가 560~580달러, 중기 목표가 630~650달러, 장기 목표가 800달러 이상을 설정하고 장기 보유 전략을 추천합니다. 리스크는 AI 투자 ROI, 경쟁 심화, 규제, 밸류에이션 등이며, 분기별 실적과 Azure 성장률을 지속 모니터링해야 합니다.

마이크로소프트 실적 분석이 보여주는 것은 단순한 소프트웨어 기업이 아닙니다. 클라우드·AI·생산성 소프트웨어를 융합한 종합 플랫폼 기업으로 진화하며, Azure와 Copilot이 모든 산업의 디지털 전환을 주도하고 있습니다. AI가 전 산업으로 확산되는 한 마이크로소프트의 독주는 계속될 것입니다.

지난 시간에 포스팅한 에이루트 실적 분석! 첨단소재·AI 반도체 사업 확대로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

마이크로소프트 실적 분석 FAQ

Q: 마이크로소프트 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?

A: 가장 중요한 지표는 Azure 성장률과 클라우드 매출 비중입니다. 2025년 4분기 Azure 매출은 연간 기준 750억 달러로 34% 증가하며 AI 워크로드 수요가 폭발적으로 확대되고 있음을 보여줍니다. 클라우드 매출 비중 61%는 전년 55%에서 6%포인트 상승하며 사업 구조가 고마진 클라우드 중심으로 전환되고 있습니다. 영업이익률도 핵심 지표로, 44.9%를 기록하며 1년 전보다 1.8%포인트 개선되었습니다.

Q: 마이크로소프트의 경쟁 우위는 무엇인가요?

A: 마이크로소프트의 핵심 경쟁 우위는 두 가지입니다. 첫째, Azure와 Office 365의 통합 생태계입니다. 기업 고객들이 Azure 클라우드와 Microsoft 365를 함께 사용하며 이탈이 매우 어렵고, 크로스세일 비중이 22% 증가하며 제품 간 시너지가 강력합니다. 둘째, OpenAI와의 전략적 파트너십입니다. GPT-4, GPT-4o 등 최고 성능의 AI 모델을 독점적으로 Azure에서 제공하며 경쟁사 대비 기술 우위를 확보했습니다.

Q: 마이크로소프트 주가 목표가와 매도 타이밍은 언제인가요?

A: 현재가 523.61달러는 합리적이지만 추가 상승 여력이 있습니다. 단기적으로는 1분기 실적 발표 후 560~580달러까지 상승이 예상되며, 중기 목표가는 12개월 기준 630~650달러입니다. 장기 투자자라면 2~3년 보유로 800달러 이상도 기대할 수 있습니다. 증권사 평균 목표가 630달러는 20% 상승 여력을 제시하며, 2026 회계연도 EPS 15.4달러 기준 PER 40~42배를 적용하면 공정가치는 616~647달러로 계산됩니다.

Q: 마이크로소프트 투자 시 주의해야 할 리스크는 무엇인가요?

A: 주요 리스크는 세 가지입니다. 첫째, AI 투자 수익성 지연으로 연간 300억 달러 이상의 AI 인프라 투자가 계속되는데 ROI 실현이 예상보다 늦어지면 수익성이 압박받을 수 있습니다. 둘째, 경쟁 심화로 AWS와 구글 클라우드가 AI 서비스를 강화하며 시장 점유율 경쟁이 치열해지고 있습니다. 셋째, 규제 리스크로 EU AI 규제와 미국 반독점 조사로 OpenAI와의 관계가 이슈화될 수 있습니다.

## FAQ 코드스니펫“`html “`