2026년 4월 7일 기준 옵티시스는 16,120원을 기록하며 상한가 랠리를 이어가고 있습니다. 2025년 영업이익이 전년 대비 183.8% 급증하는 등 실적 회복세가 뚜렷합니다.

AI와 6G 그리고 의료 영상 시장의 성장이 핵심 동력입니다. 데이터 기반의 옵티시스 주가 분석 결과 현재 기술적 정배열 구간에서 추가 반등의 기회를 모색하고 있습니다.

현재 주가 위치와 기술적 정배열 흐름

현재 옵티시스의 종가는 16,120원입니다. 이는 52주 최저가 7,780원 대비 약 107% 상승한 수치입니다. 중요한 포인트는 5일 이동평균선이 11,536원이고 20일선이 10,888원으로 현재 주가가 모든 이평선 위에 위치한 정배열 상태라는 점입니다.

옵티시스 주가 분석 관점에서 보면 단기적으로 매우 강력한 상승 추세에 진입한 것으로 평가되며 외국인의 7일 연속 순매수세가 이를 뒷받침하고 있습니다.

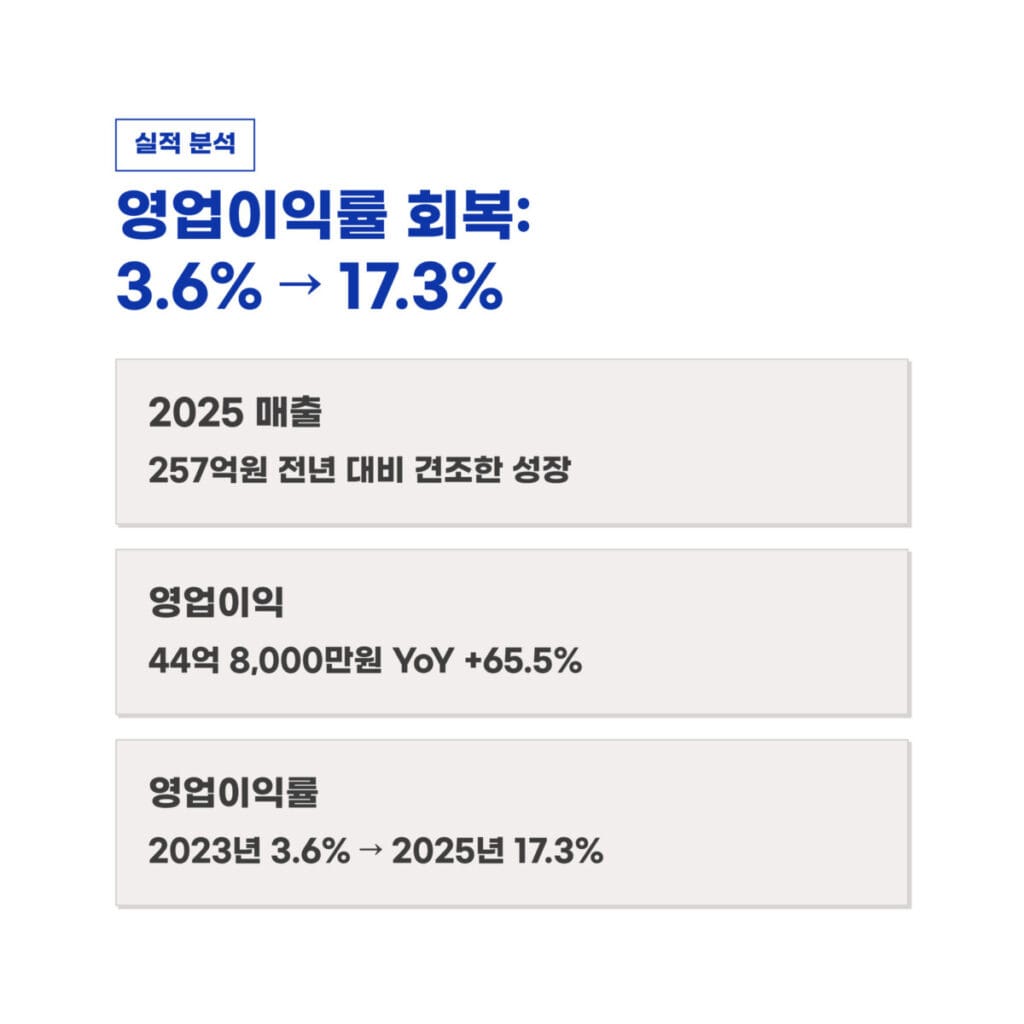

분기별 실적 추이와 영업이익률 회복

실적 데이터를 살펴보면 2025년 매출은 약 257억원이며 영업이익은 44억 8,000만원을 기록했습니다. 전년 대비 영업이익이 65.5% 성장하며 2023년의 저점을 완전히 탈피했습니다. 핵심 수치는 영업이익률이 2023년 3.6%에서 2025년 17.3%로 대폭 개선되었다는 사실입니다.

옵티시스 주가 분석 결과 고마진 제품인 영상신호용 광링크 비중이 확대되면서 기업의 기초 체력이 과거 영광을 되찾고 있음을 확인할 수 있습니다.

4K 8K 및 6G 시장의 광링크 수요

디지털 광링크는 4K와 8K UHD 방송 및 6G 네트워크의 핵심 부품입니다. 능동형 광케이블인 AOC 시장은 2030년까지 연평균 12.9%의 고성장이 전망됩니다. 옵티시스는 광소자와 전송회로 기술을 내재화하여 독보적인 경쟁력을 보유하고 있습니다.

옵티시스 주가 분석 상 이러한 기술적 우위는 AI 데이터센터와 메타버스 시장의 확장에 따라 매출 증대로 직결될 전망입니다. 특히 700km 이상 전송 가능한 플랫폼 기술은 세계적인 수준입니다.

| 항목 | 2024년 실적 | 2025년 실적 | 비고 |

|---|---|---|---|

| 매출액 | 238억원 | 257억원 | 안정적 성장. |

| 영업이익 | 27억원 | 44억 8,000만원 | 65.5% 급증. |

| 영업이익률 | 11.3% | 17.3% | 수익성 개선. |

| 당기순이익 | 47억원 | 47억원 | 흑자 기조 유지. |

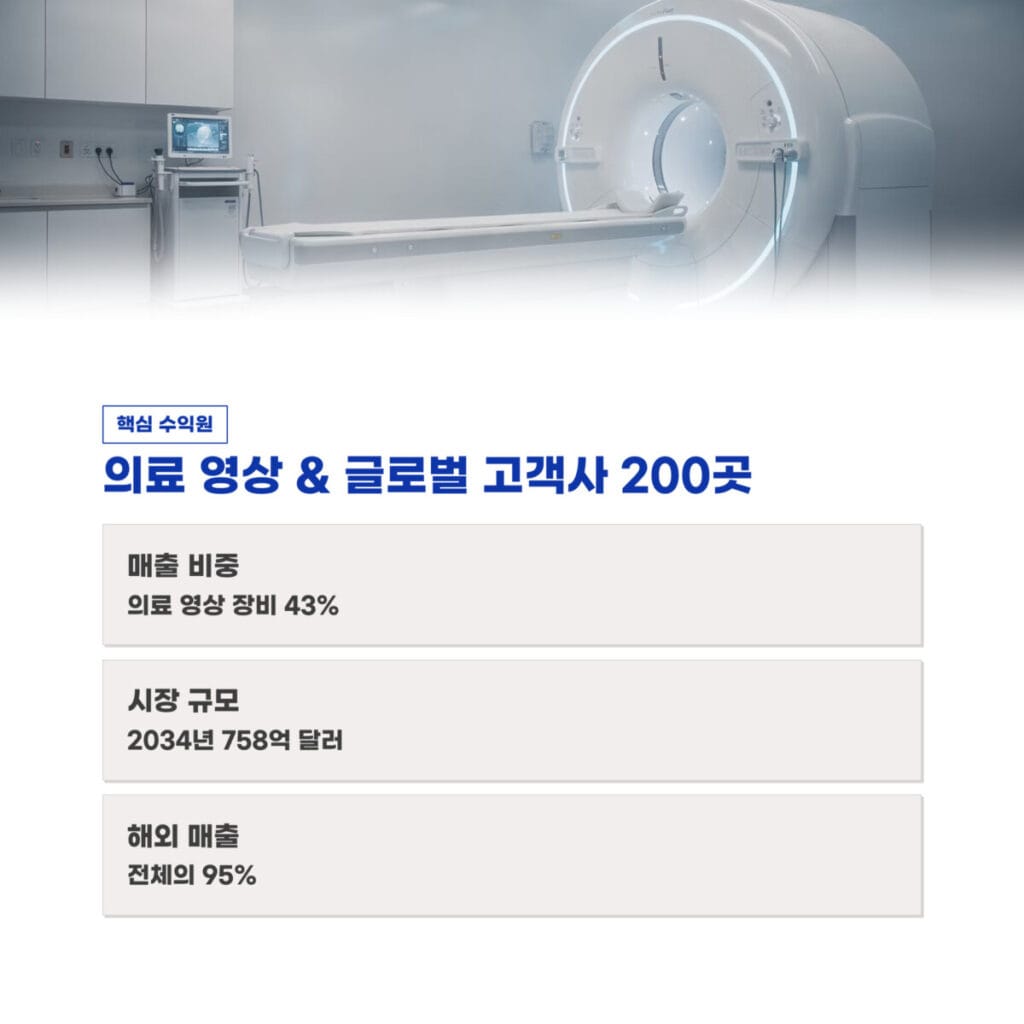

의료 영상 장비 및 글로벌 고객사 확보

의료 영상 장비 분야는 매출의 43%를 차지하는 핵심 수익원입니다. 글로벌 의료 영상 시장은 2034년까지 758억 달러 규모로 성장할 것으로 예상됩니다. 옵티시스는 GE Healthcare 및 Siemens 등 글로벌 선진 기업 200여 곳을 고객사로 확보하고 있으며 해외 매출 비중이 95%에 달합니다.

옵티시스 주가 분석 측면에서 볼 때 글로벌 시장에서의 높은 점유율과 고신뢰성 제품군은 향후 실적의 하방을 지지하는 견고한 버팀목 역할을 수행할 것입니다.

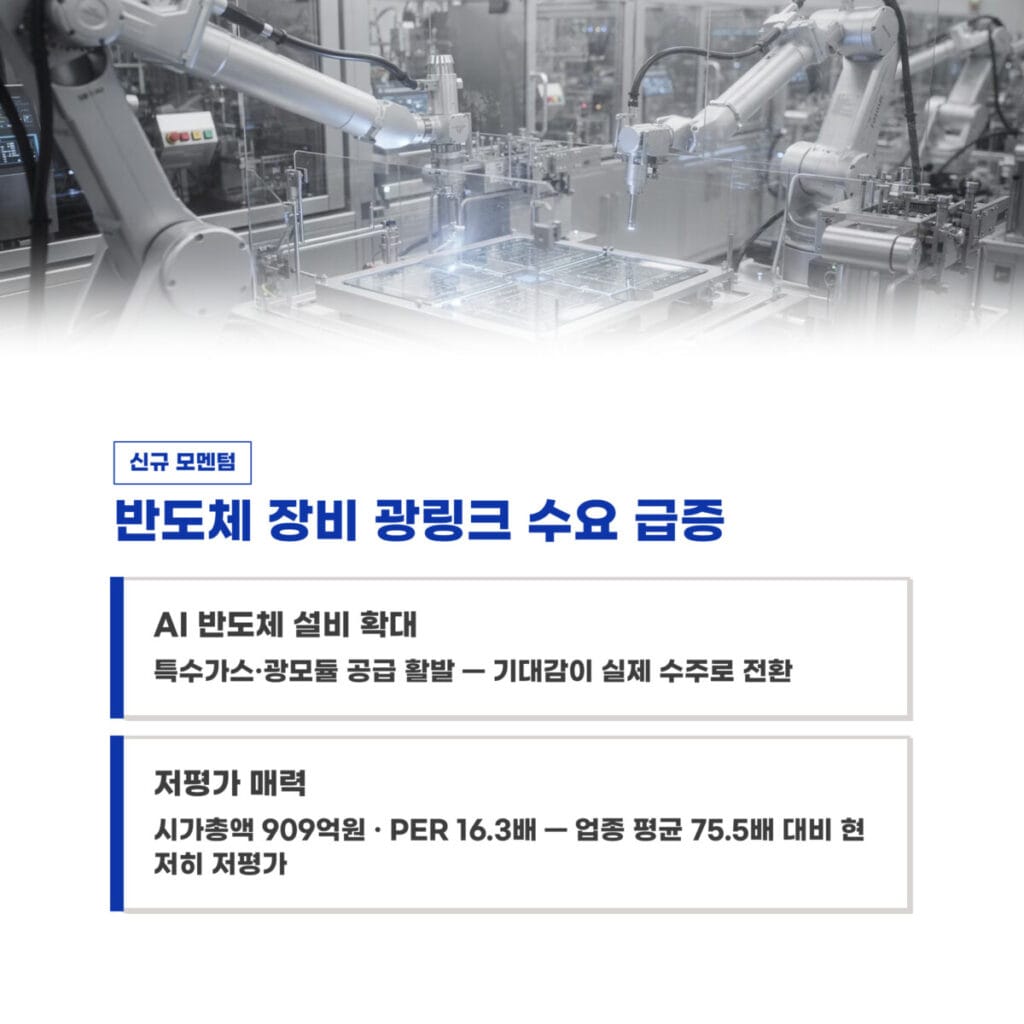

반도체 장비 적용 확대와 신규 모멘텀

최근 반도체 장비 내부의 영상 및 제어 신호 전송을 위한 광링크 수요가 급증하고 있습니다. 중요한 포인트는 AI 반도체 생산 설비가 늘어남에 따라 옵티시스의 특수가스 및 광모듈 공급이 활발해지고 있다는 점입니다.

2026년 상반기 테마 강세는 단순한 기대감을 넘어 실제 수주로 이어지고 있습니다. 지표를 보면 시가총액이 909억원 수준으로 여전히 통신장비 업종 평균 PER인 75.5배 대비 저평가된 16.3배에 머물러 있습니다.

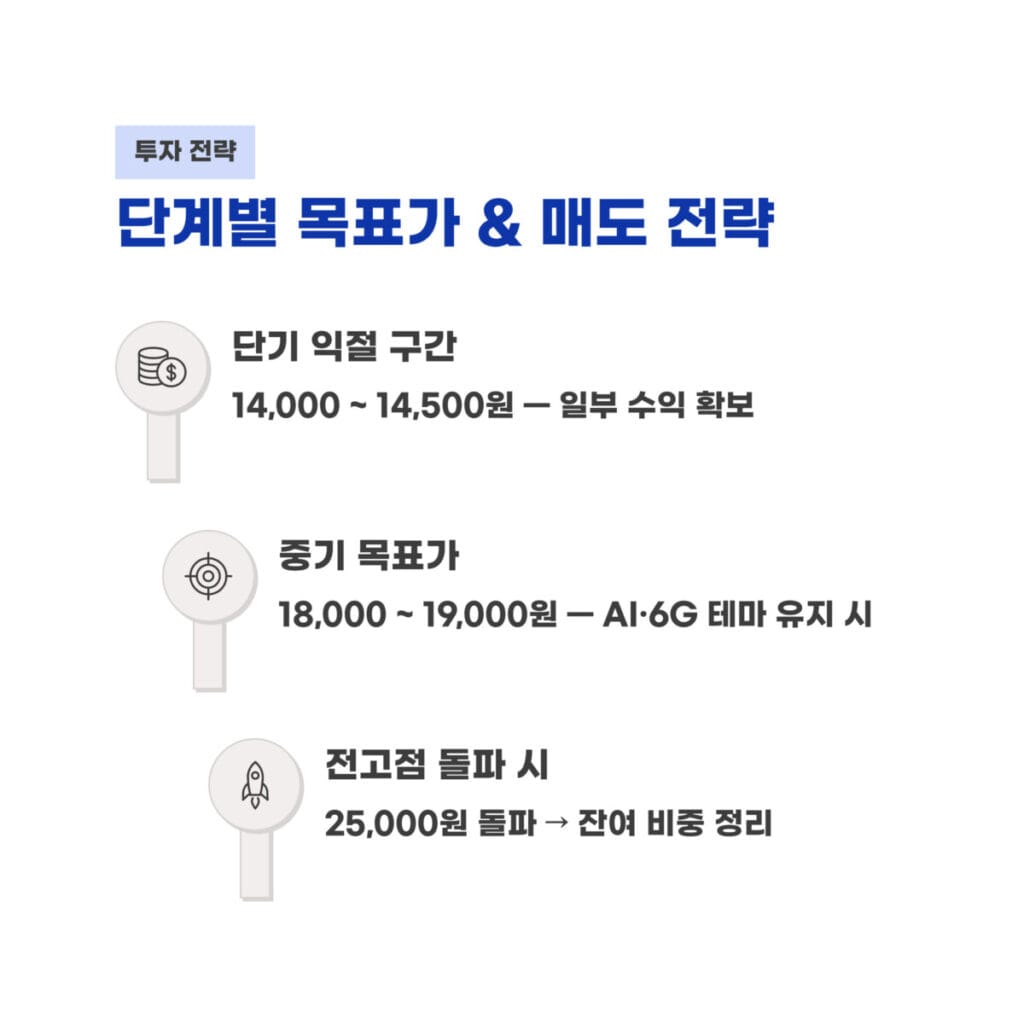

단계별 목표가 설정 및 매도 전략

적정 매도 가격은 단계별로 접근하는 것이 좋습니다. 단기적으로는 14,000원에서 14,500원 구간에서 일부 익절을 진행하여 수익을 확보하십시오. 중기적인 옵티시스 주가 분석 목표가는 18,000원에서 19,000원 사이로 설정할 수 있습니다.

만약 AI와 6G 테마가 강력하게 유지되어 전고점 부근인 25,000원을 돌파한다면 나머지 비중을 정리하는 전략이 유효합니다. 변동성이 큰 종목이므로 철저한 분할 대응을 통해 리스크를 관리하는 것이 핵심입니다. 지난 시간에 포스팅한 2026년 다날 실적 분석 결과! 영업이익 70% 급증과 신사업 성장 신호 3가지 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 분석 결과 현재 진입은 늦지 않았나요?

답변 1: 현재 주가는 52주 고점 31,800원 대비 여전히 낮은 수준이지만 단기 급등에 따른 조정 가능성이 있으므로 분할 매수로 접근하는 것이 안전합니다.

질문 2: 해외 매출 비중이 높은데 환율 영향은 어떤가요?

답변 2: 해외 비중이 95%에 달해 달러 강세 시 환차익 수혜를 입는 구조이며 이는 옵티시스 주가 분석 수치인 영업이익률 개선에 긍정적인 요인으로 작용합니다.

질문 3: 가장 주목해야 할 신규 사업 분야는 무엇인가요?

답변 3: 메타버스 및 XR 기기용 초고속 데이터 전송 솔루션과 AI 데이터센터용 AOC 공급 확대가 가장 기대되는 성장 동력입니다.