삼화페인트 실적 분석 결과 2025년의 일시적 부진을 딛고 강력한 턴어라운드 신호가 포착되고 있습니다.

2025년 연 매출은 6170억 원을 기록했으며 영업이익은 95억 원으로 다소 주춤했으나 2026년 3월 6일 주가는 10120원으로 급등하며 시장의 신뢰를 회복하는 모습입니다.

현재 주가 현황과 시장의 뜨거운 관심 지표

삼화페인트 실적 분석 지표 중 가장 먼저 눈에 띄는 것은 현재의 주가 탄력성입니다. 핵심 수치는 2026년 3월 6일 종가가 10120원으로 상한가인 29.91퍼센트 상승을 기록했다는 점입니다.

2025년 12월 당시 5900원대였던 주가와 비교하면 단기간에 71퍼센트나 급등한 수치입니다. 시가총액은 2753억 원으로 집계되었으며 거래량은 361만 주를 기록하며 시장의 뜨거운 관심을 입증하고 있습니다.

분기별 매출 추이를 통한 외형 성장 확인

분기별 매출 추이를 통한 삼화페인트 실적 분석 내용을 살펴보면 점진적인 우상향 흐름이 선명합니다. 2025년 3분기 매출은 1555억 원으로 전년 동기 대비 3.3퍼센트 증가했으며 누적 매출은 4666억 원을 달성했습니다.

중요한 포인트는 2026년 1분기에는 가격 인상 효과가 반영되면서 전년보다 9퍼센트 성장한 1700억 원의 매출을 기록할 것으로 전망되어 실적 개선에 힘을 보태고 있다는 사실입니다.

영업이익률 변화에 따른 수익 구조 개선 신호

영업이익률 변화 측면에서의 삼화페인트 실적 분석 수치는 턴어라운드의 핵심입니다. 2025년 연간 영업이익은 95억 원으로 전년 대비 49.7퍼센트 감소하며 이익률이 1.54퍼센트까지 하락했었습니다.

하지만 핵심 수치는 재도장 수요와 특수도료 마진 개선으로 2026년에는 영업이익률이 3퍼센트 수준까지 회복될 것으로 보인다는 점입니다. 수익성이 낮은 품목 대신 고부가가치 제품 판매에 집중한 결과입니다.

| 항목 구분 | 세부 수치 및 실적 데이터 |

|---|---|

| 2026년 3월 6일 종가 | 10120원 상한가 기록 |

| 2025년 전체 매출액 | 6170억 원 달성 완료 |

| 2025년 전체 영업이익 | 95억 원 수준 기록 |

| 2026년 1분기 예상 매출 | 1700억 원 전망치 제시 |

| 건축용 도료 매출 비중 | 전체 매출 중 42.7퍼센트 |

| 목표 주가 산정 금액 | 12500원 주가수익비율 20배 |

원가 구조 개선과 건축용 도료 매출 비중의 안정성

원가 구조 개선과 건축용 도료 비중도 삼화페인트 실적 분석 과정에서 놓치지 말아야 할 변수입니다. 원가율을 80퍼센트 수준으로 안정적으로 유지하는 가운데 제품 가격을 10퍼센트 인상하며 마진 구조를 개선했습니다.

중요한 포인트는 전체 매출의 42.7퍼센트인 2635억 원을 차지하는 건축용 도료는 향후 리모델링 수요가 45퍼센트까지 확대될 것으로 예상되어 매출 안정성을 더욱 높여줄 전망이라는 것입니다.

현금흐름 안정성 지표가 보여주는 재무 건전성

현금흐름 안정성 데이터는 신뢰도를 높여주는 중요한 근거가 됩니다. 핵심 수치는 2025년 영업활동현금흐름이 플러스 117억 원을 기록했으며 전체 현금 증가액은 123억 원으로 매우 안정적인 재무 상태를 보여주었다는 사실입니다.

2026년에는 영업현금흐름이 200억 원 규모까지 확대될 신호가 포착되고 있어 신규 투자나 주주 환원 정책을 펼칠 수 있는 충분한 기초 체력을 확보했습니다.

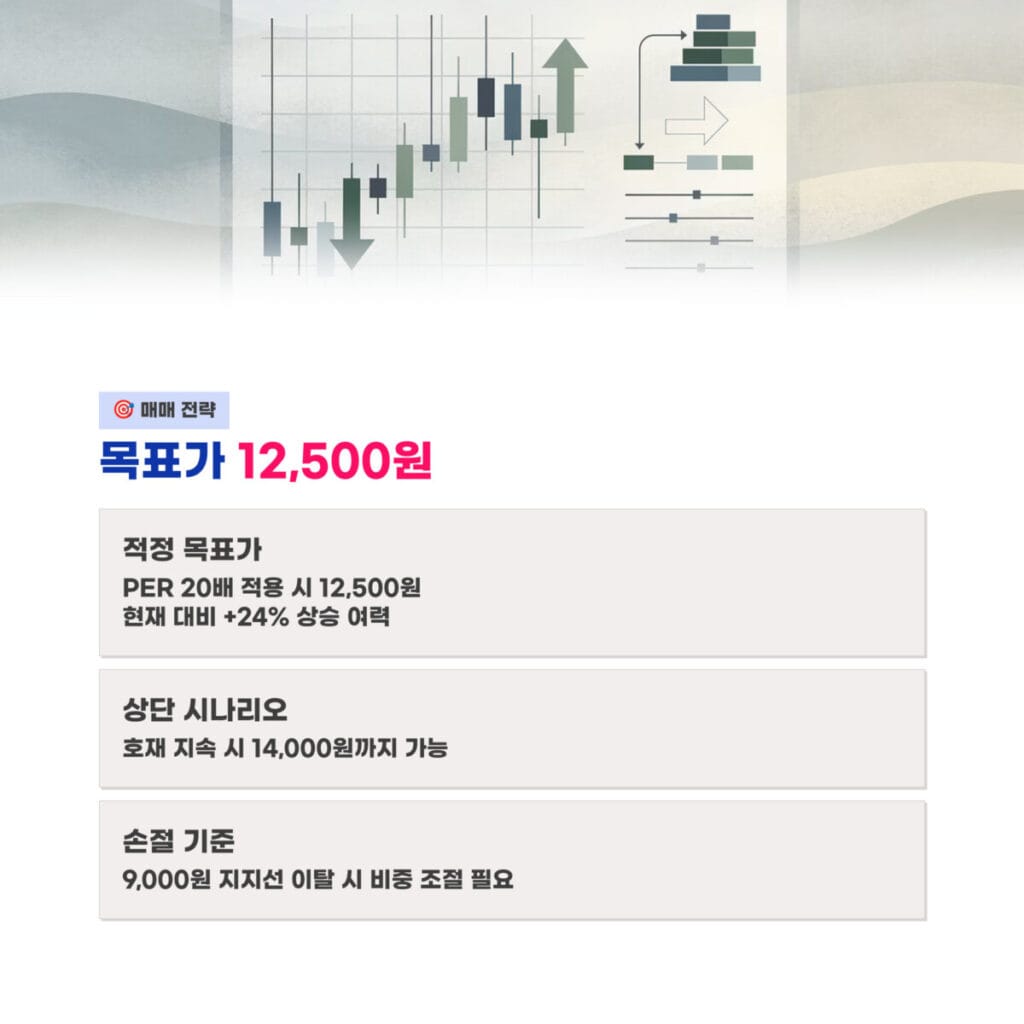

효율적인 매매 전략 수립과 목표가 산정 방식

삼화페인트 실적 분석 기반의 적절한 매도 전략을 세워본다면 목표가는 12500원 수준이 적정합니다. 중요한 포인트는 현재 10120원인 가격에서 주가수익비율 20배를 적용할 때 약 24퍼센트의 추가 상승 여력이 존재하기 때문입니다.

시장의 호재가 지속되어 상승세가 이어진다면 14000원까지도 바라볼 수 있는 구간입니다. 다만 9000원 지지선을 이탈할 경우에는 보수적인 관점에서 비중 조절이 필요합니다. 지난 시간에 포스팅한 테크윙 실적 분석 전망 HBM4 공급 확대와 영업이익 438퍼센트 폭증 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ

질문 1: 2025년 영업이익 감소 원인은 무엇입니까?

답변 1: 경기 둔화와 원가 부담이 작용했으나 현재는 턴어라운드 구간입니다.

질문 2: 2026년 매출 전망은 어떠한가요?

답변 2: 1분기 1700억 원 달성이 기대됩니다.

질문 3: 목표가는 얼마인가요?

답변 3: 12500원 선이 적정가로 분석됩니다.