2026년 4월 17일 기준 수젠텍 종가는 6,760원입니다. 2025년 매출 94억원과 영업손실 18.8억원을 기록하며 적자가 이어지고 있으나 중동 140억원 수주와 글로벌 인증 획득으로 반등을 노리고 있습니다. 수젠텍 실적 분석 정보를 토대로 9,000원 목표가 달성 가능성을 살펴봅니다.

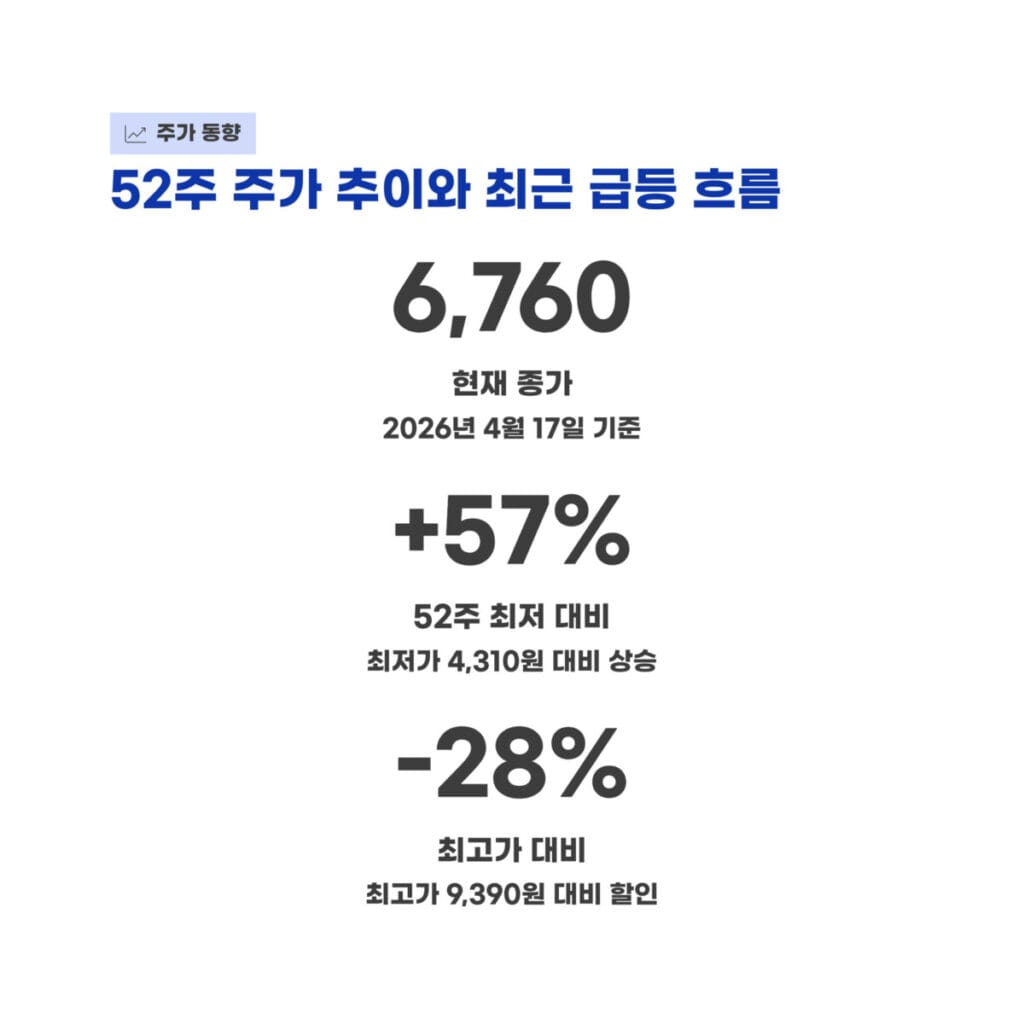

52주 주가 추이와 최근 급등 흐름 분석

2026년 4월 17일 기준 수젠텍 종가는 6,760원입니다. 수젠텍 실적 분석 결과 52주 최저가인 4,310원 대비 57% 상승한 수치이며 최근 테마 강세로 4월 15일에는 15.56% 급등하는 흐름을 보여주었습니다. 최고가인 9,390원과 비교하면 약 28% 할인된 구간에 머물러 있습니다.

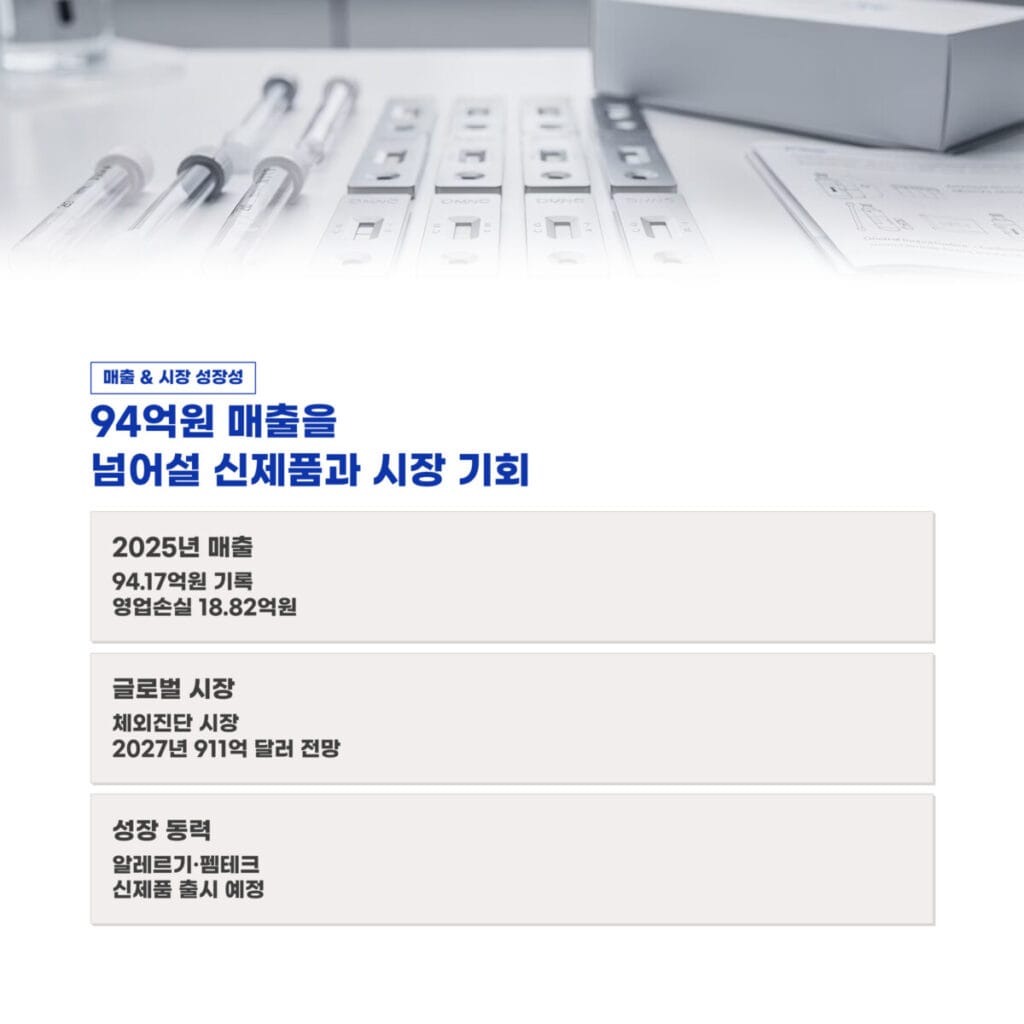

94억원 매출을 넘어설 신제품과 시장 성장성

수젠텍 실적 분석 지표를 보면 2025년 매출 94.17억원을 기록했습니다. 비록 영업손실이 18.82억원 발생했으나 전 세계 체외진단 시장이 2027년 911억 달러 규모로 성장할 전망이라 기회는 충분합니다. 알레르기와 펨테크 분야 신제품 출시가 매출 증대를 견인할 핵심 변수입니다.

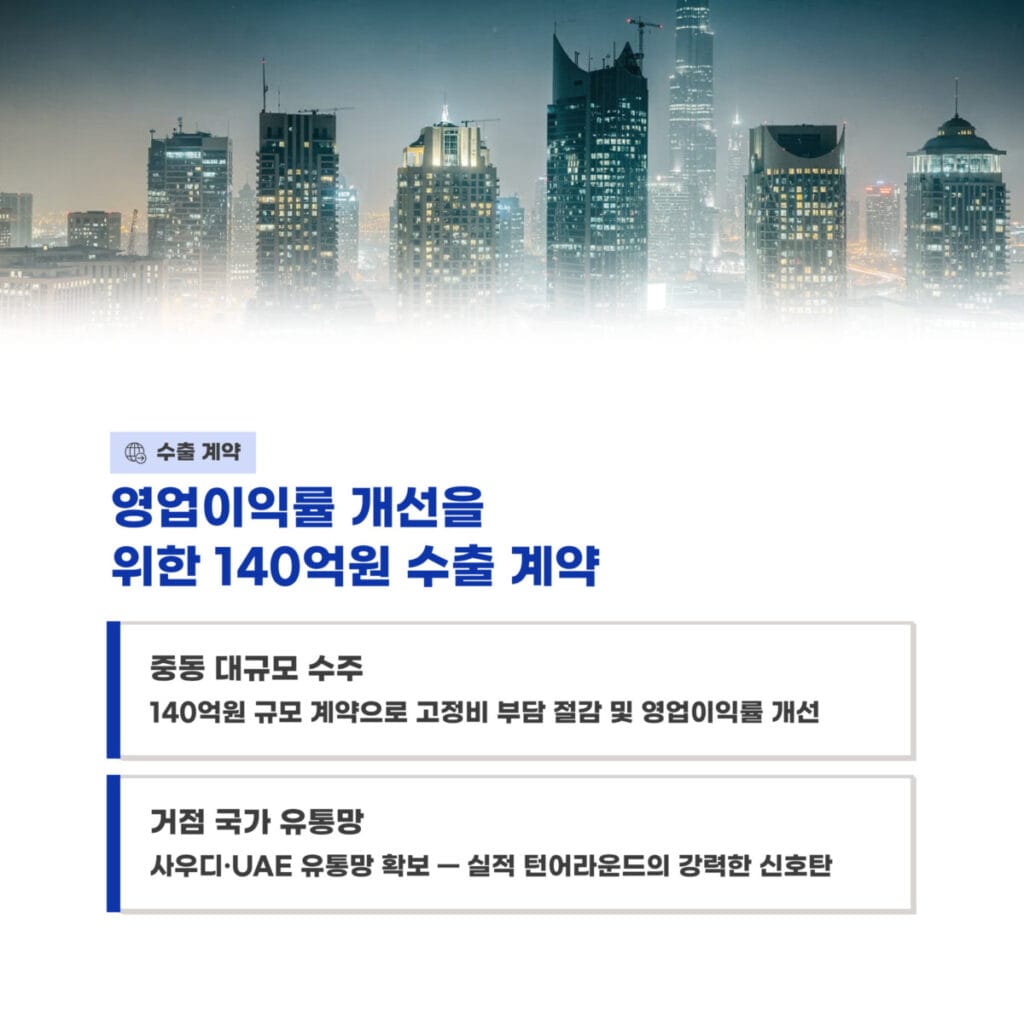

영업이익률 개선을 위한 140억원 수출 계약의 힘

수익성 제고를 위해서는 140억원 규모의 중동 수출 계약이 중요합니다. 수젠텍 실적 분석 상 이러한 대규모 수주는 고정비 부담을 줄이고 영업이익률을 개선하는 결정적 역할을 수행합니다. 사우디와 UAE 등 거점 국가의 유통망 확보는 향후 실적 턴어라운드의 강력한 신호탄이 됩니다.

글로벌 인증 확보와 해외 시장 진출 현황

글로벌 인증은 해외 매출 확대를 위한 필수 요건입니다. 수젠텍 실적 분석 과정에서 확인된 S-Blot 3 제품의 유럽 CE-IVDR 인증과 북미 MDSAP 인증은 시장 진입 장벽을 낮추는 성과입니다. 이를 통해 2028년 4조 7,720억원 규모로 성장할 국내외 시장에서 점유율을 높일 수 있습니다.

| 항목 | 수치 및 상세 내용 | 비고 |

|---|---|---|

| 현재가 | 6,760원 | 2026년 4월 17일 |

| 52주 최저가 | 4,310원 | 2025년 12월 구간 |

| 2025년 매출 | 94.17억원 | 연결 기준 |

| 중동 수주액 | 140억원 | 글로벌 공급 계약 |

| 목표 가격 | 9,000원 | 1차 매도 목표 |

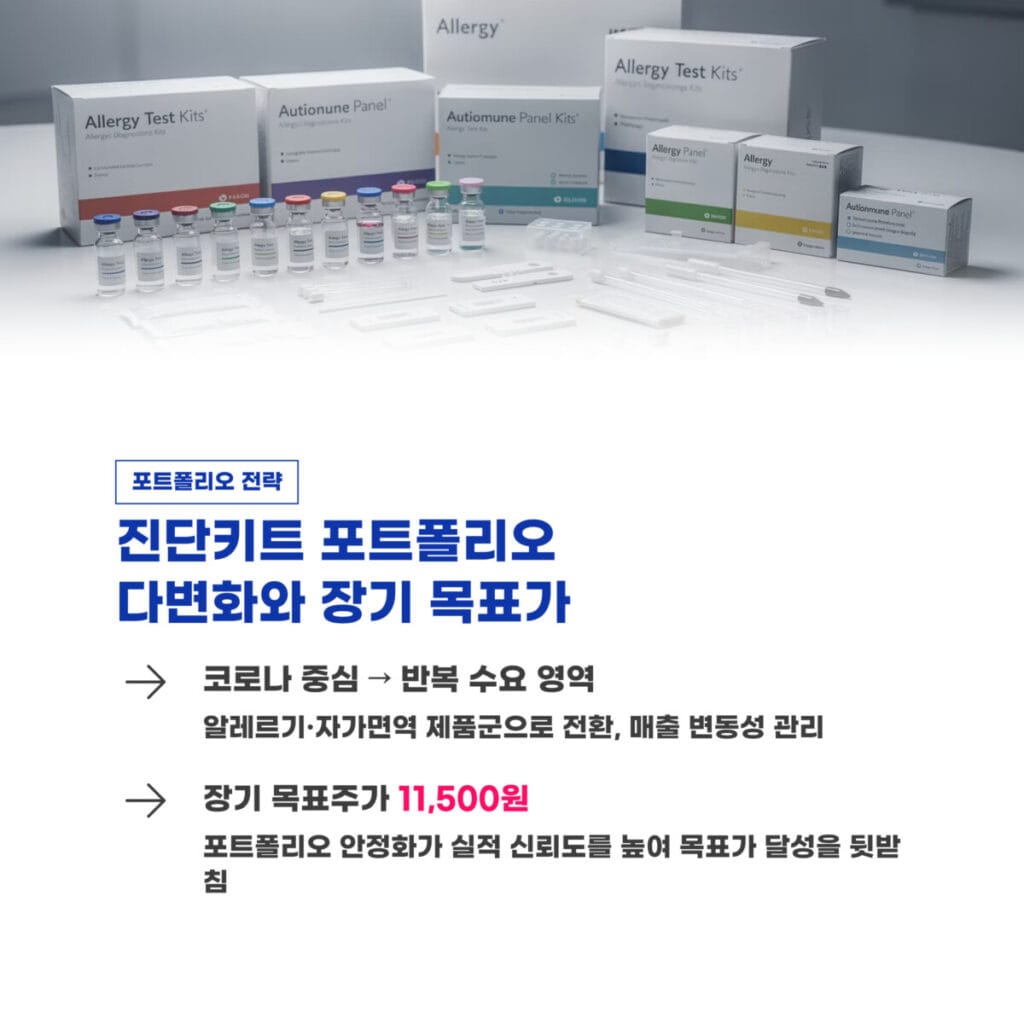

진단키트 매출 비중 변화와 포트폴리오 다변화

수젠텍 실적 분석 관점에서 진단키트 매출 비중의 변화를 주목해야 합니다. 과거 코로나 중심에서 알레르기와 자가면역 등 반복 수요가 있는 영역으로 제품군을 옮기며 매출 변동성을 관리하고 있습니다.

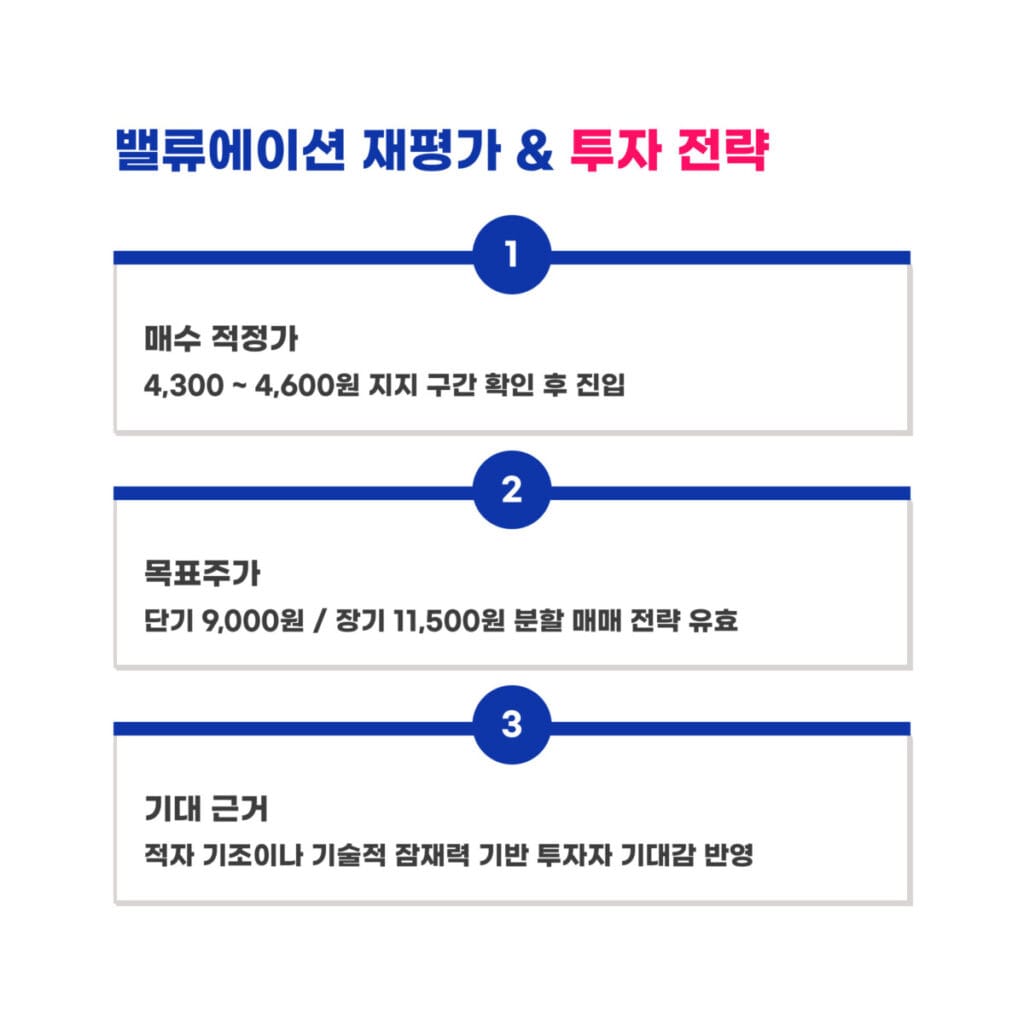

이러한 포트폴리오 다변화는 실적의 안정성을 높여 장기 목표가 11,500원 달성을 뒷받침합니다.

연구개발 투자와 미래 성장 동력 확보

연구개발 투자와 기술력은 미래 가치를 결정합니다. 수젠텍 실적 분석 결과 다중면역블롯과 POCT 기술 등 독보적인 경쟁력을 유지하고 있으며 디지털 헬스케어 플랫폼과의 결합을 추진 중입니다.

이러한 투자는 2027년 133억 달러 규모로 커질 분자진단 시장에서 경쟁 우위를 점하게 해줍니다.

현금흐름 개선 및 밸류에이션 재평가 전략

현금흐름 개선은 기업의 생존과 직결됩니다. 현재는 적자 기조이지만 6,760원대 주가에서 보여지는 투자자들의 기대감은 기술적 잠재력에 기반합니다.

매수 적정가인 4,300원에서 4,600원 사이의 지지력을 확인하며 9,000원 목표가를 향한 분할 매매 전략이 유효합니다. 지난 시간에 포스팅한 KODEX 단기채권PLUS 실적 분석! 현금 대신 챙기는 3.45% 수익률 비결 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 올해 흑자 전환이 가능한가요?

답변 1: 140억원 규모의 중동 수주액이 실적에 반영되고 신제품판매가 본격화된다면 수익성 개선이 가시화될 전망입니다.

질문 2: 목표주가 9,000원 도달 시점은 언제로 보나요?

답변 2: 최근 테마 강세와 수주 성과를 고려할 때 하반기 매출 확인 시점이 분수령이 될 것입니다.

질문 3: 장기 목표가인 11,500원은 현실적인가요?

답변 3: 글로벌 인증 기반의 북미와 유럽 시장 점유율이 2022년 최대 매출 수준을 회복한다면 충분히 도달 가능한 수치입니다.