2026년 4월 10일 기준 빛샘전자 종가는 10,790원으로 30.00% 상한가를 기록하며 시장의 뜨거운 관심을 받고 있습니다. 2025년 연간 매출은 1,208.6억원으로 전년 대비 41.9% 증가했으며 영업이익은 89.9억원으로 77.1%나 늘어나는 놀라운 성과를 거두었습니다.

이번 포스팅에서는 빛샘전자 실적 분석 데이터를 통해 현재의 저평가 매력과 2026년 향후 성장성을 상세히 정리해 드립니다.

52주 신고가 경신과 현재 주가 위치 분석

2026년 4월 10일 기준 빛샘전자는 10,790원에 거래를 마치며 52주 신고가를 새롭게 썼습니다. 이는 2026년 2월 23일 기록한 6,660원 대비 62% 가량 급등한 수치이며 3월 11일의 7,400원과 비교해도 45% 이상 상승한 강력한 추세입니다.

빛샘전자 실적 분석 결과 단기적으로는 고점에 위치해 있으나 탄탄한 실적 성장세가 현재의 가격 상승을 강력하게 뒷받침하고 있습니다.

분기별 매출 성장과 연간 실적 집계 현황

2025년 빛샘전자는 분기마다 괄목할 성장을 보여주었습니다. 특히 1분기 매출은 281억원으로 전년 동기 154억원 대비 82.5% 급증하며 AI와 통신 인프라 투자의 수혜를 입증했습니다.

연간 총 매출액은 1,208.6억원으로 전년 대비 41.9% 성장하며 외형 확대를 성공적으로 이끌어냈습니다. 빛샘전자 실적 분석 지표상 매 분기 안정적인 매출 흐름을 꾸준히 유지하고 있는 모습입니다.

| 구분 | 2024년 연간 | 2025년 연간 | 증감률 |

|---|---|---|---|

| 매출액 | 851.2억원 | 1,208.6억원 | 41.9% |

| 영업이익 | 50.7억원 | 89.9억원 | 77.1% |

| 당기순이익 | 51.6억원 | 77.3억원 | 49.6% |

| 영업이익률 | 5.96% | 7.44% | 1.48%p |

영업이익률 개선과 기업의 질적 성장 확인

수익성 지표인 영업이익률은 2024년 5.96%에서 2025년 7.44%로 1.48%p 상승했습니다. 연간 영업이익은 89.9억원을 기록하며 전년 50.7억원 대비 77.1%라는 높은 성장률을 기록했습니다.

매출 성장보다 영업이익의 성장 폭이 훨씬 더 크다는 점은 고부가 제품 비중 확대와 원가 관리 효율성이 본격적으로 빛을 발했음을 의미하는 긍정적인 신호입니다.

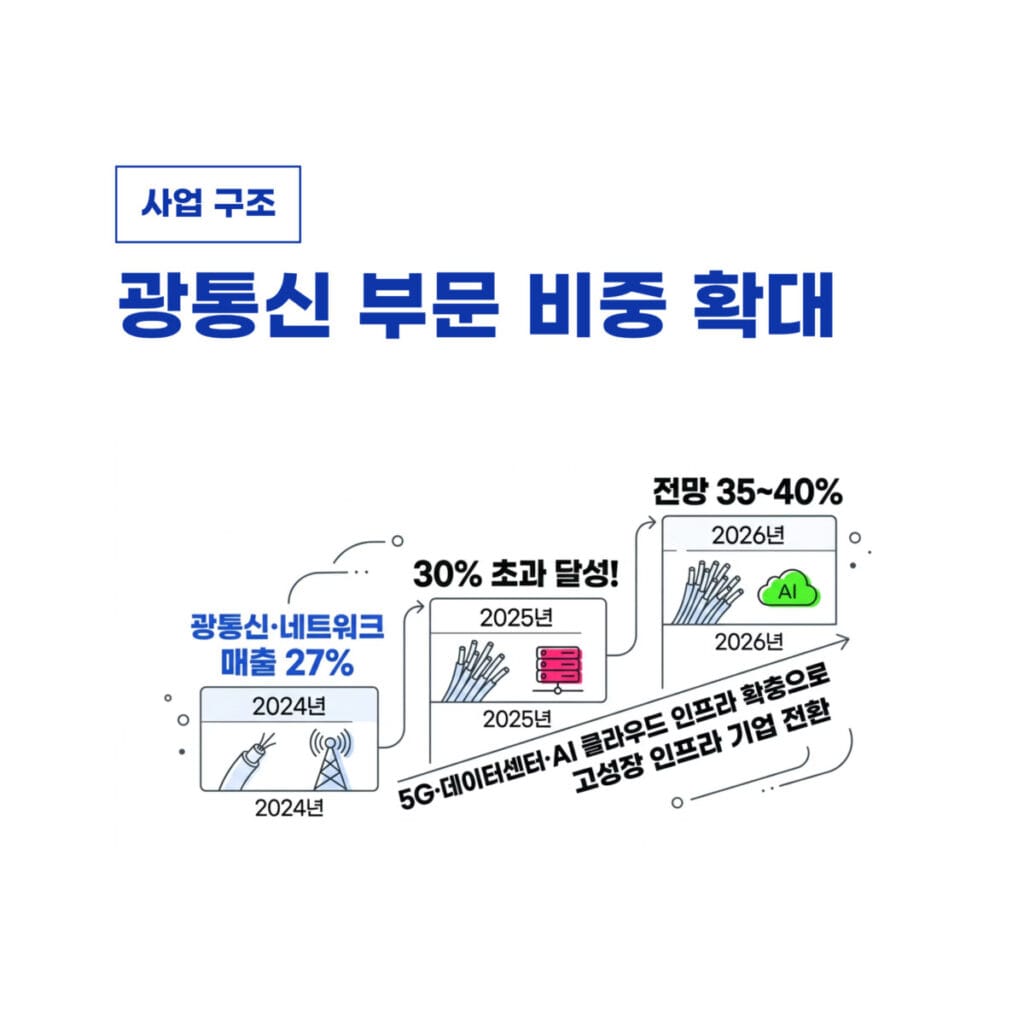

광통신 부문 비중 확대와 사업 구조 변화

빛샘전자 실적 분석 핵심 포인트는 사업 구조의 질적 변화입니다. 2024년까지 27% 수준이었던 광통신 및 네트워크 부문 매출 비중은 2025년 말 기준 30%를 넘어섰습니다.

5G와 데이터센터 그리고 AI 클라우드 인프라 확충에 따라 2026년에는 이 비중이 35%에서 40%까지 대폭 확대될 것으로 전망됩니다. 단순 LED 기업에서 고성장 인프라 기업으로 탈바꿈하고 있습니다.

고부가 수주 흐름과 안정적 공급망 관리 전략

2025년 사업보고서 기준 수주 흐름을 보면 반도체 장비 부품이 28%를 차지하고 스마트폰 탑재 부품이 20%를 기록하며 높은 비중을 차지하고 있습니다.

빛샘전자 실적 분석 데이터에 따르면 이러한 고부가 제품들은 수주 후 1개월에서 3개월 이내에 즉시 납품되어 재고 부담이 매우 낮습니다. 공동 연구 과제 비중도 15%에 달해 미래 기술 경쟁력 확보에도 상당히 적극적인 모습입니다.

재무 건전성과 현금흐름의 안정성 심층 분석

재무 상태는 매우 건전합니다. 자산 총계 1,164억원 대비 부채 총계는 325억원으로 부채비율은 약 39% 수준에 불과합니다. 영업활동현금흐름 또한 28억원으로 양호하며 이를 바탕으로 배당과 자기주식 매입 등 주주 환원 정책과 재투자를 병행하고 있습니다.

빛샘전자 실적 분석 결과 자본 총계 839억원을 바탕으로 한 안정적인 재무 구조는 향후 지속 가능한 성장의 든든한 밑거름이 됩니다.

2026년 주가 전망과 현실적인 매도 시나리오

빛샘전자 실적 분석 관점에서 현재 PER 7.55배와 PBR 0.69배는 여전히 저평가 상태입니다. 하지만 단기 급등을 고려해 보수적 투자자는 8,000원에서 9,000원 구간에서 리밸런싱을 권장하며 공격적 투자자는 11,000원에서 12,000원을 1차 익절 구간으로 설정할 수 있습니다.

13,000원 이상은 단기 과열 구간이므로 추격 매수보다는 수익 실현과 비중 조절이 필요한 시점입니다. 지난 시간에 포스팅한 2026 덕산네오룩스 실적 분석 사상 최대 영업이익 994억원 전망 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 가장 눈에 띄는 성장 지표는 무엇인가요?

답변 1: 2025년 영업이익이 전년 대비 77.1% 성장하며 수익성이 크게 개선된 점이 가장 핵심적인 지표입니다.

질문 2: 현재 주가 10,790원은 밸류에이션상 어떤 위치인가요?

답변 2: PER 7.55배와 PBR 0.69배 수준으로 실적 대비해서는 여전히 저평가 매력이 남아 있는 구간입니다.

질문 3: 향후 주목해야 할 사업 부문은 어디인가요?

답변 3: 비중이 30% 이상으로 확대되고 있는 광통신 및 네트워크 인프라 부문의 성장세를 주목해야 합니다.