원익홀딩스 실적 분석은 2025년 10월 10일 기준으로 “분기별 영업이익 추이, 원익IPS 기여도 확대, 디스플레이 소재 부문 회복, 수익성 개선 가능성, 연결 자산 효율화” 다섯 가지 핵심 변화를 중심으로 이루어진다.

종가 19,070원을 기록한 원익홀딩스 실적 분석에서는 자회사 원익IPS의 실적 개선과 그룹 전체 구조적 회복이 주요 성장동력으로 부각되고 있다.

1. 분기별 영업이익 추이 및 턴어라운드 가시화

원익홀딩스 실적 분석에서 가장 주목할 변화는 분기별 영업이익 추이의 구조적 개선이다. 2025년 상반기 연결 매출액은 3,286억 원으로 전년 대비 12.5% 증가했으며, 영업이익은 84억 원으로 26.2% 증가했다. 당기순손실도 94% 감소하여 원익홀딩스 실적 분석에서 분기별 영업이익 추이가 적자 상태에서 흑자 구간으로 전환하는 턴어라운드가 가시화되고 있다.

분기별 영업이익 추이를 세부적으로 살펴보면, 기존 적자 상태에서 영업이익률 개선 구간으로 진입한 것이 가장 큰 특징이다. 올해 들어 영업이익이 분기별로 반등하면서 원익홀딩스 실적 분석에서 실적 회복의 지속성이 확인되고 있다.

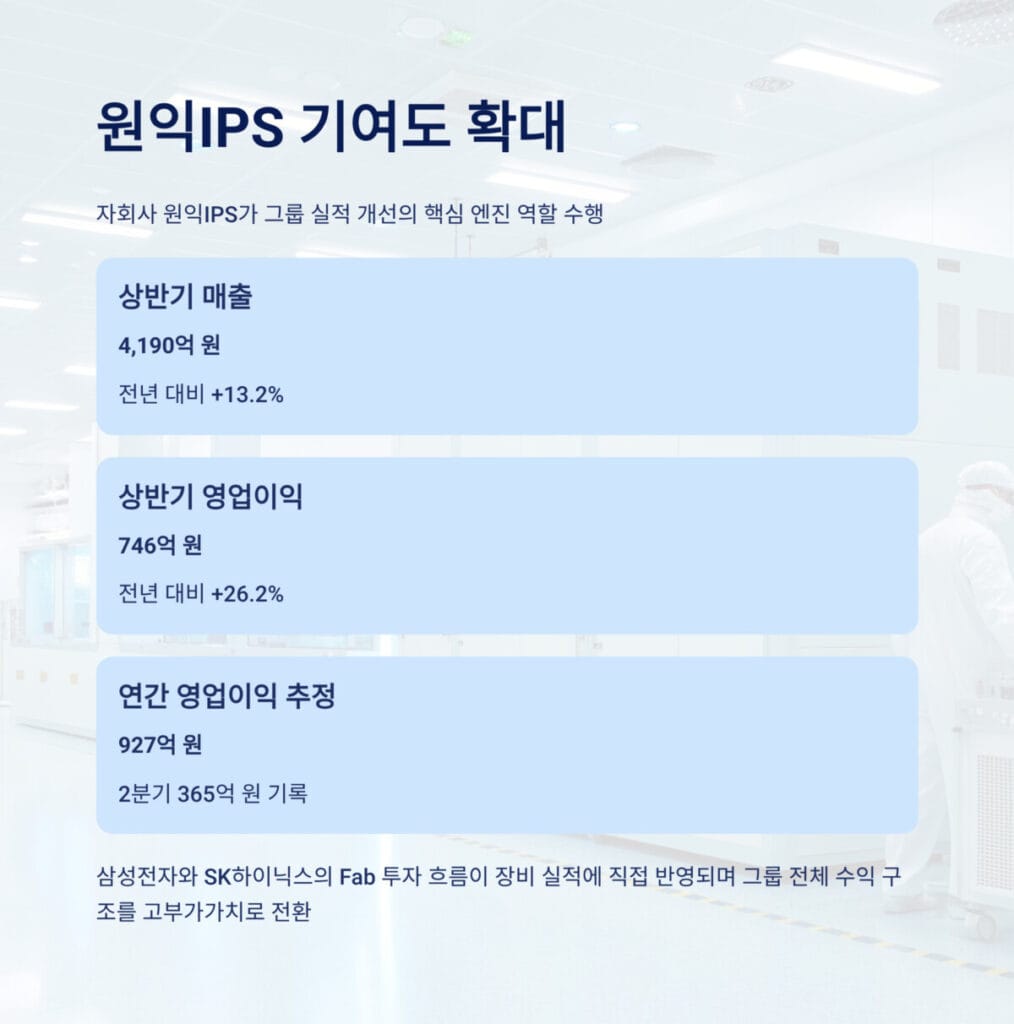

2. 원익IPS 기여도 확대 및 그룹 실적 견인

원익홀딩스 실적 분석에서 실적 개선의 핵심 동력은 원익IPS 기여도 확대다. 자회사 원익IPS는 2025년 상반기 매출 4,190억 원(전년 대비 +13.2%), 영업이익 746억 원(전년 대비 +26.2%)을 기록하며 그룹 실적 개선의 핵심 엔진 역할을 수행하고 있다. 원익IPS 기여도 확대는 원익홀딩스 실적 분석에서 연결 실적 개선의 가장 중요한 요인으로 평가된다.

원익IPS 기여도 확대의 구체적 수치는 더욱 인상적이다. 2분기 영업이익 365억 원을 기록했으며, 연간 영업이익은 927억 원으로 추정된다. 삼성전자와 SK하이닉스의 Fab 투자 흐름이 장비 실적에 직접 반영되면서 원익홀딩스 실적 분석에서 원익IPS 기여도 확대가 분기별 영업이익 추이 개선의 핵심 동력으로 작용하고 있다.

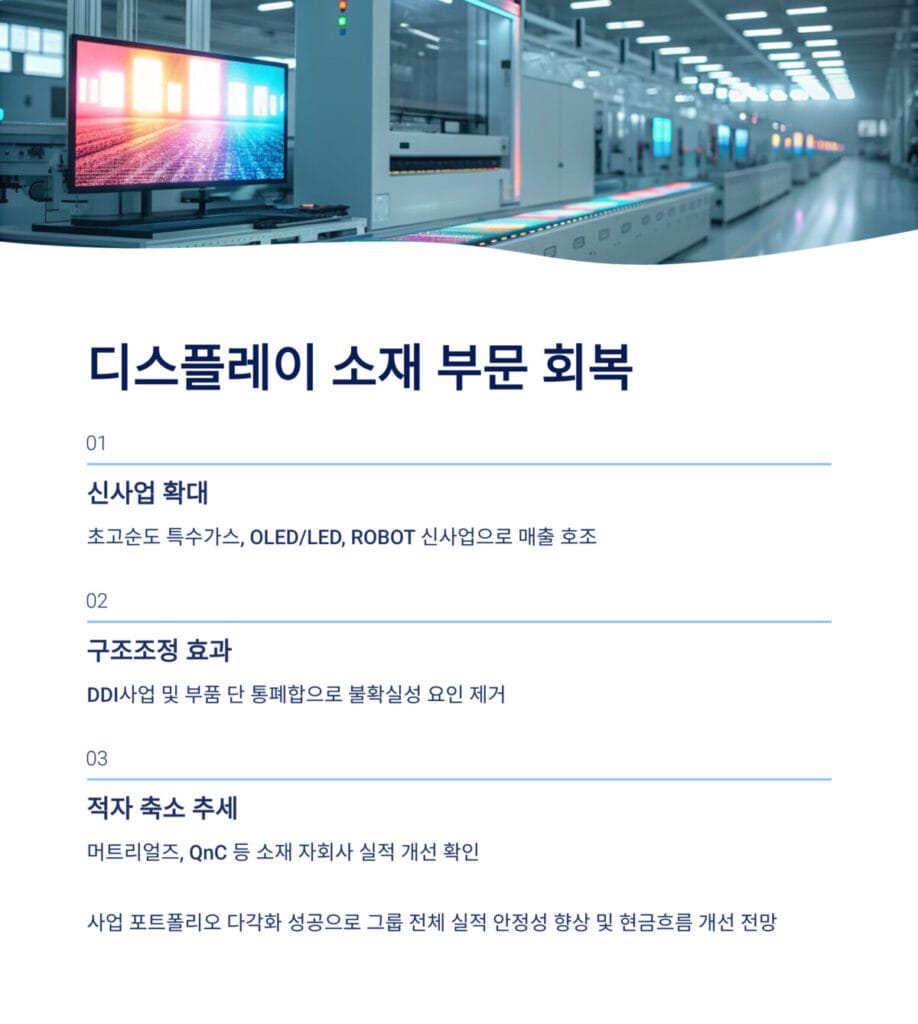

3. 디스플레이 소재 부문 회복 및 사업 다각화

원익홀딩스 실적 분석에서 디스플레이 소재 부문 회복은 그룹 전체 실적 안정성을 높이는 핵심 요소다. 소재 자회사인 머트리얼즈와 QnC 등은 2025년 초고순도 특수가스, OLED/LED, ROBOT 신사업 등으로 매출 호조를 보이며 적자 축소 추세가 확인되고 있다. 디스플레이 소재 부문 회복은 원익홀딩스 실적 분석에서 사업 포트폴리오 다각화의 성공적 실행으로 평가된다.

디스플레이 소재 부문 회복의 배경에는 구조조정 효과가 있다. 디스플레이 DDI사업 및 부품 단의 통폐합과 구조조정으로 연결 실적의 불확실성 요인을 제거하면서, 원익홀딩스 실적 분석에서 디스플레이 소재 부문 회복이 자산 효율화로 직접 연결되고 있다.

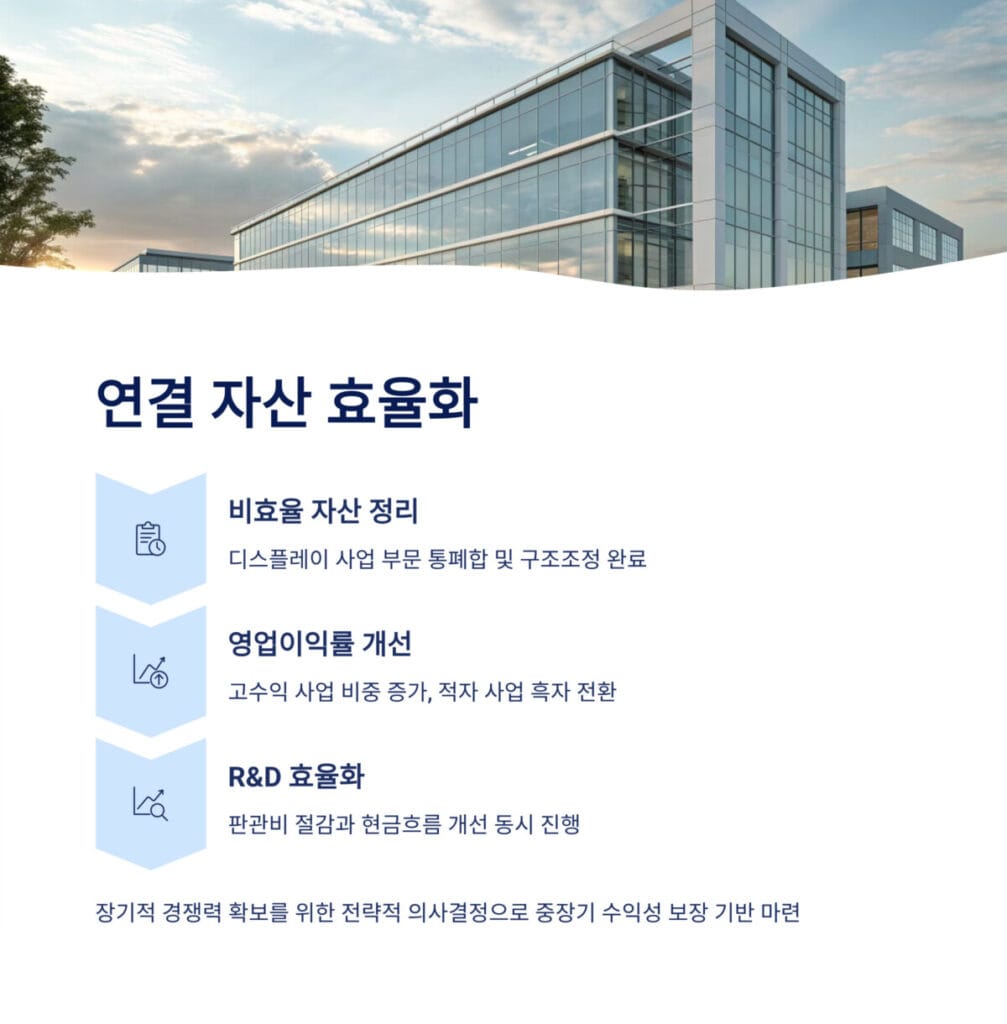

4. 연결 자산 효율화 및 재무구조 개선

원익홀딩스 실적 분석에서 연결 자산 효율화는 장기적 경쟁력 확보의 핵심 전략이다. 디스플레이 사업 부문의 통폐합과 구조조정을 통해 비효율적 자산을 정리하면서 연결 자산 효율화가 가시화되고 있다. 원익홀딩스 실적 분석에 따르면, 연결 자산 효율화는 단순한 비용 절감을 넘어 그룹 전체의 수익성 구조를 개선하는 전략적 의사결정이다.

연결 자산 효율화의 효과는 영업이익률 개선으로 나타나고 있다. 원익IPS 기여도 확대로 고수익 사업의 비중이 증가하고, 디스플레이 소재 부문 회복으로 적자 사업이 흑자로 전환되면서 원익홀딩스 실적 분석에서 연결 자산 효율화가 실질적 성과로 이어지고 있다..

5. 수익성 개선 가능성과 중장기 성장 전망

원익홀딩스 실적 분석에서 수익성 개선 가능성은 여러 긍정적 요인이 복합적으로 작용하며 점진적으로 높아지고 있다. 분기별 영업이익 추이의 턴어라운드, 원익IPS 기여도 확대를 통한 고수익 사업 비중 증가, 디스플레이 소재 부문 회복을 통한 사업 안정성 확보, 연결 자산 효율화를 통한 비용 구조 개선이 모두 수익성 개선 가능성을 뒷받침하는 요소들이다.

수익성 개선 가능성은 구조적 변화에 기반하고 있다. 당기순손실 94% 감소와 영업이익 26.2% 증가는 일회성 개선이 아닌 사업 구조 혁신의 결과로, 수익성 개선 가능성의 지속성을 높게 평가하는 근거가 된다.

6. 투자 전략 및 적정 목표주가 분석

원익홀딩스 실적 분석을 바탕으로 한 투자 전략에서 현재 종가 19,070원은 자회사 실적 개선이 일부 반영된 가격이다. 그러나 원익IPS 기여도 확대와 디스플레이 소재 부문 회복을 고려하면 추가 상승 여력이 존재한다.

단기적으로 18,500~19,500원 구간에서 분할 매수하는 전략이 권장되며, 연결 실적과 수급이 반영되면 단기 목표가 21,000~25,000원이 합리적이다. 분기별 영업이익 추이의 지속적 개선과 연결 자산 효율화의 가시화를 고려하면 단기 목표가 달성 가능성이 높다,

원익홀딩스 2025년 10월 실적 및 투자 지표

| 항목 | 수치/내용 |

|---|---|

| 상반기 연결 매출 | 3,286억 원 (+12.5% YoY) |

| 상반기 영업이익 | 84억 원 (+26.2% YoY) |

| 당기순손실 감소 | 94% 감소 (턴어라운드) |

| 원익IPS 상반기 매출/영업이익 | 4,190억 원 (+13.2%) / 746억 원 (+26.2%) |

| 원익IPS 연간 영업이익 추정 | 927억 원 |

| 소재 부문 | 초고순도 가스, OLED/LED, ROBOT 신사업 매출 호조 |

| 현재가 | 19,070원 |

| 목표주가 | 단기 21,000~25,000원 / 장기 29,000~32,000원 |

원익홀딩스 분석 결론

원익홀딩스 실적 분석 결론적으로, 분기별 영업이익 추이는 상반기 84억 원으로 26.2% 증가하며 턴어라운드가 가시화되었다.

연결 자산 효율화는 구조조정을 통해 비효율 제거에 성공했고, 수익성 개선 가능성은 구조적 변화로 중장기 지속성이 확보되었다. 19,070원 기준 분할 매수, 단기 21,000~25,000원, 장기 29,000~32,000원 목표가 전략이 합리적이다.

지난 시간에 포스팅한 한미반도체 실적 분석! HBM 장비 수주 확대가 이끄는 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

원익홀딩스 실적 분석 FAQ

Q1. 원익홀딩스 실적 분석에서 가장 주목해야 할 변화는?

원익홀딩스 실적 분석에서 핵심은 원익IPS 기여도 확대입니다. 상반기 매출 4,190억 원(+13.2%), 영업이익 746억 원(+26.2%)으로 그룹 실적 개선의 핵심 엔진 역할을 하고 있습니다.

Q2. 분기별 영업이익 추이는 어떻게 되나요?

분기별 영업이익 추이는 턴어라운드 중입니다. 상반기 연결 영업이익 84억 원(+26.2%), 당기순손실 94% 감소로 적자에서 흑자 구간으로 전환하는 구조적 개선이 진행되고 있습니다.

Q3. 디스플레이 소재 부문 회복과 연결 자산 효율화는?

디스플레이 소재 부문 회복으로 초고순도 가스, OLED/LED 등 신사업 매출이 호조를 보이며 적자가 축소되고 있습니다. 연결 자산 효율화는 DDI사업 구조조정으로 비효율 제거에 성공했습니다.

Q4. 원익홀딩스의 적정 투자 가격은?

현재가 19,070원에서 18,500~19,500원대 분할 매수가 적정합니다. 연결 실적 개선 반영 시 단기 목표가 21,000~25,000원이며, 구조 혁신과 신사업 본격화 시 장기 29,000~32,000원까지 가능합니다.