솔트룩스 목표주가가 과연 60,000원까지 상승할 수 있을까요? 2025년 6월 현재 51,400원에서 거래되고 있는 솔트룩스의 주가 전망을 정부 AI 정책, 기술력, 실적 개선 가능성을 종합적으로 분석해보겠습니다.

이 포스팅에서는 솔트룩스의 현재 주가 상황부터 AI 사업 확장 계획, 목표주가 달성 가능성까지 상세히 다루어 투자자들에게 실질적인 가이드를 제공합니다.

현재 주가 및 실적 현황

주요 주가 지표 (2025년 6월 20일 기준)

| 구분 | 수치 | 특징 |

|---|---|---|

| 종가 | 51,400원 | 5월 대비 약 60% 상승 |

| 52주 변동폭 | 12,340원 ~ 58,900원 | 높은 변동성 구간 |

| 시가총액 | 약 3,650억 원 | 중형주 규모 |

| 외국인 보유비율 | 2.7% | 상대적 낮은 외국인 관심 |

| PER/PBR | 8.36배 / 9.14배 | 적정 밸류에이션 수준 |

솔트룩스 AI 사업 확장의 핵심은 자체 개발한 대형 언어모델(LLM) ‘루시아3’의 상용화입니다. 현재 주가는 52주 최고가인 58,900원에서 약 13% 하락한 상황이지만, AI 관련 정책 모멘텀과 기술 경쟁력을 고려할 때 추가 상승 여력이 있다고 평가됩니다.

최근 실적 현황

2024년 솔트룩스는 매출 464.9억 원으로 전년 대비 50.8% 성장했으나, 영업손실 66.2억 원을 기록했습니다. 2025년 1분기에도 매출 57.6억 원(전년 동기 대비 -14%), 영업손실 59.2억 원으로 적자가 지속되고 있어 하반기 실적 개선이 솔트룩스 목표주가 달성의 핵심 변수로 작용할 것으로 보입니다.

AI 사업 확장과 기술 경쟁력

루시아3와 AI 에이전트 기술

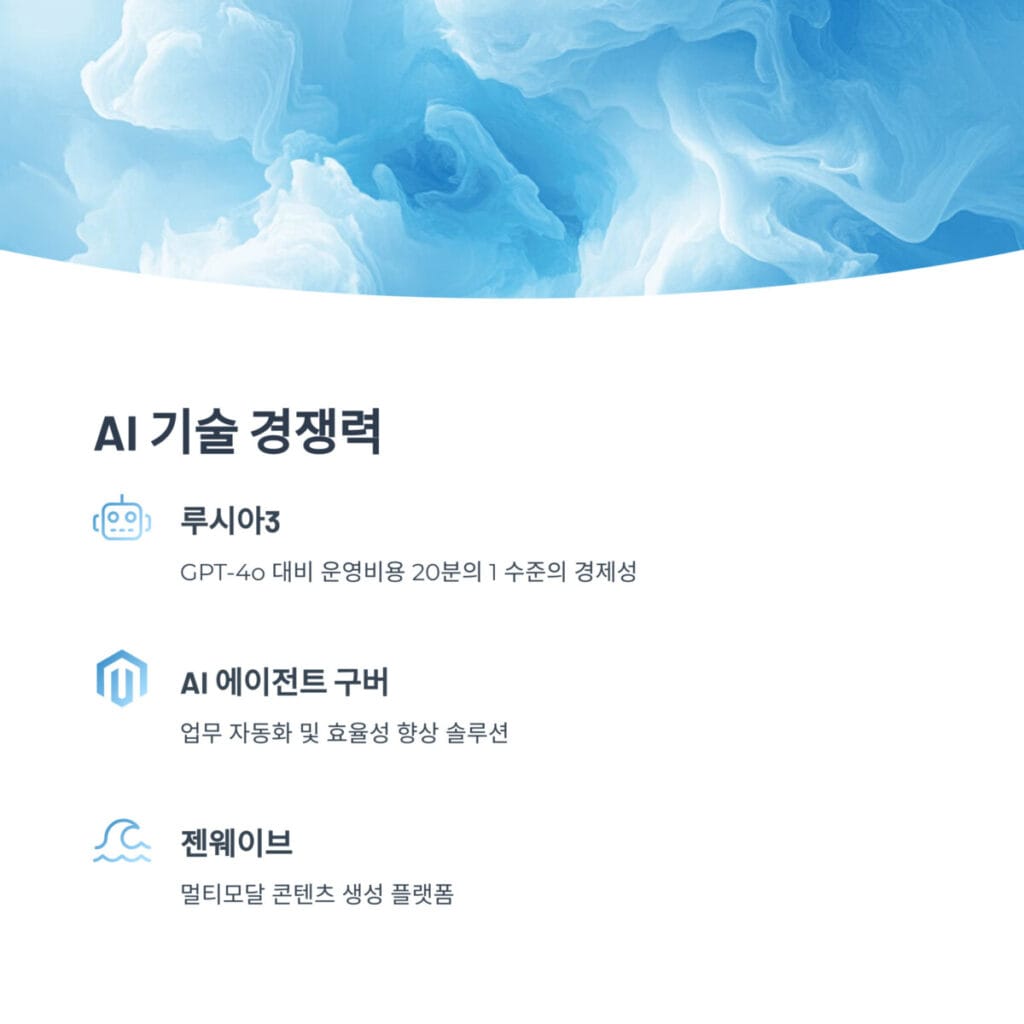

솔트룩스가 2025년 5월 공개한 자체 LLM ‘루시아3’는 GPT-4o 대비 운영비용이 20분의 1 수준으로 뛰어난 경제성을 자랑합니다. 이와 함께 AI 에이전트 ‘구버’와 멀티모달 콘텐츠 플랫폼 ‘젠웨이브’ 등 신제품을 통해 B2B, B2G, 글로벌 시장을 동시에 공략하고 있습니다.

주요 기술 경쟁력:

- 루시아3: 운영비 GPT-4o 대비 20분의 1 수준

- AI 에이전트 구버: 업무 자동화 및 효율성 향상

- 젠웨이브: 멀티모달 콘텐츠 생성 플랫폼

- SaaS 모델 전환: 안정적인 수익 구조 구축

글로벌 진출 전략

솔트룩스 실적 추이를 보면 국내 정부 사업 의존도가 높은 상황에서, 미국과 동남아시아 시장 진출을 통한 매출 다변화를 추진하고 있습니다. 특히 베트남 등 현지 인플루언서 및 크리에이터와의 협력을 통해 SaaS 모델로 해외 시장 확장을 가속화하고 있습니다.

정부 AI 정책 수혜와 시장 전망

2025년 정부 AI 정책 현황

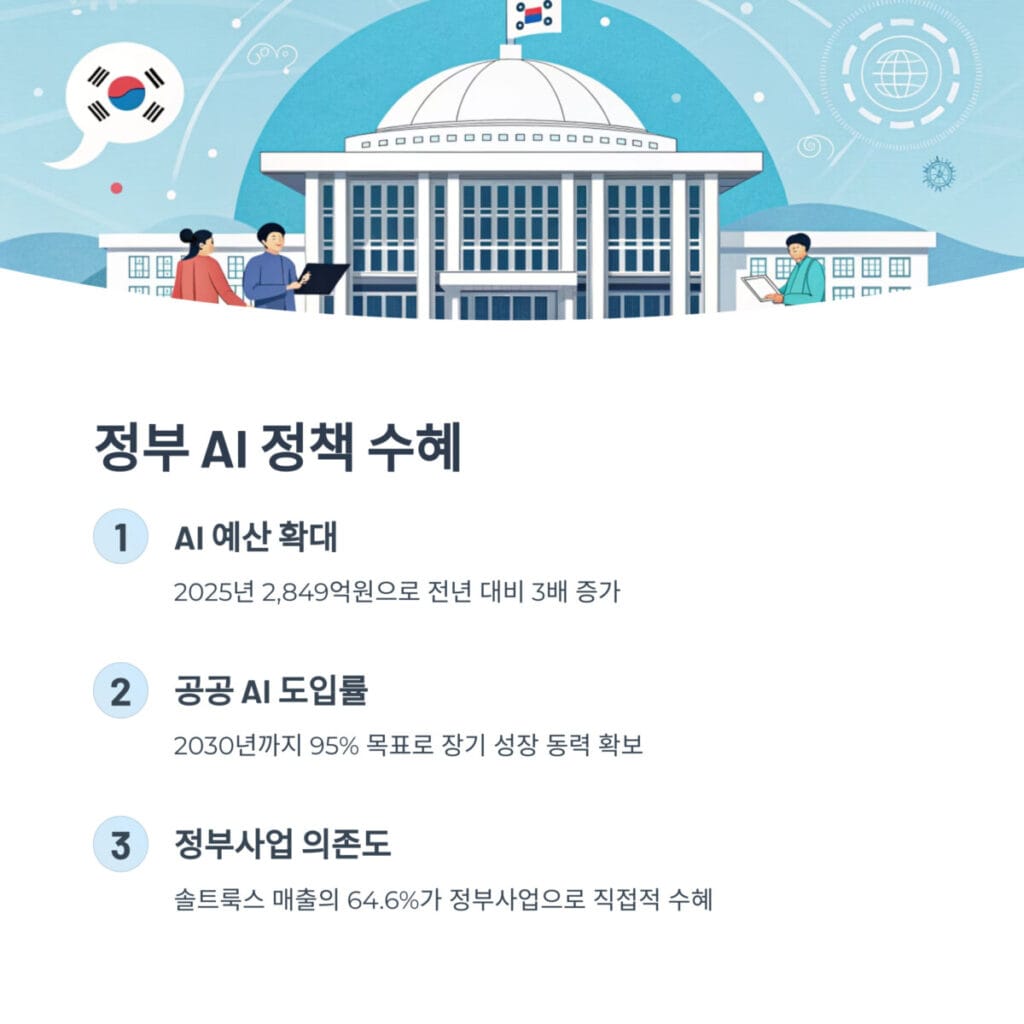

정부는 2025년 AI·빅데이터 예산을 2,849억 원으로 전년 대비 3배 확대했으며, 공공 AI 도입률을 2030년까지 95%로 끌어올린다는 목표를 세웠습니다. 솔트룩스는 정부사업 매출 비중이 64.6%에 달해 이러한 정책 변화의 직접적인 수혜를 받을 것으로 예상됩니다.

| 정책 항목 | 내용 | 솔트룩스 영향 |

|---|---|---|

| AI 예산 | 2,849억 원 (3배 확대) | 정부사업 수주 기회 증가 |

| 공공 AI 도입률 | 2030년 95% 목표 | 장기 성장 동력 확보 |

| 국가대표 AI 기업 | 선정 경쟁 본격화 | 브랜드 가치 및 수주력 향상 |

AI 관련주 주가 흐름

AI 관련주 주가 흐름을 보면 2025년 6월 기준 1개월 평균 수익률이 16.2%, 3개월 평균 수익률이 25.7%로 강한 상승세를 보이고 있습니다. 솔트룩스 역시 5월 초 3만 원대에서 6월 5만 원대까지 60% 이상 급등하며 AI 테마주 랠리를 주도했습니다.

실적 추이 분석과 턴어라운드 전망

분기별 실적 변화

| 구분 | 2024년 연간 | 2025년 1분기 | 전망 |

|---|---|---|---|

| 매출 | 464.9억 원 (+50.8%) | 57.6억 원 (-14%) | 하반기 개선 기대 |

| 영업이익 | -66.2억 원 | -59.2억 원 | 흑자 전환 관건 |

| 성장 동력 | 정부사업 확대 | 신사업 투자 | LLM 상용화 본격화 |

솔트룩스 실적 추이에서 주목할 점은 2024년 높은 매출 성장률에도 불구하고 영업손실이 지속되고 있다는 것입니다. 하지만 하반기부터 공공·민간 AI 프로젝트 수주 확대와 LLM 상용화, 글로벌 진출 본격화로 실적 턴어라운드가 기대됩니다.

턴어라운드 핵심 요인

- 루시아3 상용화: 2025년 하반기부터 본격적인 매출 기여

- 정부 AI 프로젝트: 대형 공공사업 수주 확대

- 글로벌 SaaS: 안정적인 구독 수익 모델 구축

- 비용 효율화: AI 자동화를 통한 운영비 절감

솔트룩스 목표주가 60,000원 달성 가능성

솔트룩스 목표주가 60,000원 달성 가능성을 객관적으로 분석해보겠습니다. 현재 주가 51,400원에서 약 17% 상승이 필요한 상황에서, 긍정적 요인과 리스크 요인을 균형 있게 살펴보는 것이 중요합니다.

상승 동력: 3가지 핵심 요인

1. 정책 수혜 극대화 정부의 AI 대전환 정책은 솔트룩스에게 명확한 수혜를 가져다줍니다.

- AI 예산 3배 확대: 2025년 2,849억 원으로 증액

- 공공 AI 도입률: 2030년 95% 목표로 대형 프로젝트 확대

- 정부사업 의존도: 64.6%로 정책 변화의 직접적 수혜

- 국가대표 AI 기업: 선정 시 브랜드 가치와 수주력 급상승

2. 기술 차별화 전략 루시아3의 운영비 경쟁력(GPT-4o 대비 20분의 1)은 국내 AI 시장에서 독보적인 위치를 확보할 수 있는 핵심 요소입니다.

| 기술 영역 | 솔루션명 | 핵심 경쟁력 |

|---|---|---|

| LLM | 루시아3 | 운영비 GPT-4o 대비 20분의 1 |

| AI 에이전트 | 구버 | 업무 자동화 및 효율성 향상 |

| 멀티모달 | 젠웨이브 | 콘텐츠 생성 플랫폼 |

| 진입장벽 | 자체 기술력 | 대형 IT 기업 대비 전문성 우위 |

3. 글로벌 성장 잠재력 현재 정부사업 의존도가 높은 상황에서 해외 진출 성공은 매출 구조 다변화의 핵심입니다:

- 미국, 동남아시아 시장 진출 본격화

- SaaS 모델 기반의 안정적인 구독 수익 창출

- 해외 매출 비중 확대를 통한 밸류에이션 재평가 기대

주요 리스크 요인

실적 개선 지연 우려 2025년 1분기까지 지속되고 있는 영업손실은 투자자들의 가장 큰 우려사항입니다. 하반기 흑자 전환이 예상보다 지연될 경우 주가에 상당한 부담으로 작용할 수 있습니다.

리스크 요인 체크리스트:

- 실적 적자: 2025년 1분기 영업손실 59.2억 원 지속

- 투자경고 지정: 단기 급등 후 변동성 확대 우려

- 경쟁 심화: 네이버, 카카오, LG 등 대형 IT 기업 AI 진입

- 시장 변동성: AI 테마주 특성상 정책·기술 트렌드 변화에 민감

경쟁 환경 분석 대형 IT 기업들의 AI 시장 진입이 가속화되면서 기존의 기술 우위와 시장 점유율 유지가 어려워질 수 있습니다. 특히 자본력과 브랜드 파워에서 열세인 솔트룩스는 기술 혁신과 전문성으로 차별화를 지속해야 합니다.

투자 전략 및 리스크 관리

단계별 매매 전략

| 가격 구간 | 투자 전략 | 근거 |

|---|---|---|

| 48,000~50,000원 | 분할 매수 | 강력한 지지선, 눌림목 매수 기회 |

| 55,000원 | 1차 분할 매도 | 기술적 저항선, 단기 차익실현 |

| 58,000~60,000원 | 목표 매도 | 52주 신고가 돌파 시 추가 상승 여력 |

리스크 관리 방안

효과적인 리스크 관리를 위한 전략:

- 분할 매매: 한 번에 대량 거래보다는 단계적 접근

- 손절선 설정: 48,000원 하회 시 손절 고려

- 비중 조절: 전체 포트폴리오의 5-10% 내 투자

- 실적 모니터링: 분기별 실적 발표 전후 변동성 대비

솔트룩스 목표주가 자주묻는 질문(FAQ)

Q: 솔트룩스 목표주가 60,000원은 언제쯤 달성 가능한가요?

A: 하반기 실적 개선과 정부 AI 프로젝트 수주 확대가 순조롭게 진행된다면 2025년 말 ~ 2026년 초 달성 가능할 것으로 예상됩니다. 다만 시장 상황과 실적 개선 속도에 따라 달라질 수 있습니다.

Q: 솔트룩스 AI 사업 확장의 핵심 경쟁력은 무엇인가요?

A: 자체 개발한 LLM ‘루시아3’의 경제성(GPT-4o 대비 운영비 20분의 1)과 정부사업 노하우, 그리고 AI 에이전트와 멀티모달 플랫폼 등 차별화된 기술 포트폴리오가 핵심 경쟁력입니다.

Q: 솔트룩스 목표주가 추이에서 가장 중요한 변수는?

A: 현재 지속되고 있는 영업손실에서 흑자 전환 시점이 가장 중요한 변수입니다. 하반기 LLM 상용화와 대형 프로젝트 수주가 실적 턴어라운드의 핵심 요인이 될 것입니다.

Q: 현재 주가 수준에서 투자하기에 적정한가요?

A: 51,400원은 52주 최고가 대비 약 13% 하락한 수준으로, 단기 조정 후 재상승을 노리는 투자자들에게는 매력적인 진입 구간으로 평가됩니다. 다만 분할 매수를 통한 리스크 관리가 필요합니다.

솔트룩스 목표주가 결론

솔트룩스 목표주가 60,000원 달성은 정부 AI 정책 수혜, 자체 LLM 루시아3의 상용화 성공, 그리고 글로벌 SaaS 사업 확장이라는 세 가지 성장 동력이 조화롭게 작용할 때 가능합니다.

현재 주가 51,400원에서 단기 목표가 55,000원, 중기 목표가 58,000~60,000원이 현실적인 시나리오로 보이며, 하반기 실적 턴어라운드와 정책 모멘텀 지속 여부가 핵심 변수입니다.

솔트룩스 AI 사업 확장과 솔트룩스 실적 추이 개선, 그리고 AI 관련주 주가 흐름의 지속적인 모니터링을 통해 적극적인 분할 매매 전략과 철저한 리스크 관리로 접근하시기 바랍니다.

지난 시간에 포스팅한 카카오 주가 반등 신호! 3가지 핵심 요인과 목표가 분석 2025 포스팅이 궁금하시다면 해당 링크를 클릭해주세요.