한국카본 실적 분석 결과에 따르면 2026년 1월 9일 종가는 38500원으로 마감되었습니다. 이는 2025년 12월 1일부터 약 한 달간 25퍼센트 이상 상승한 수치이며 시가총액은 2조원을 돌파했습니다.

컨센서스 영업이익이 전년 대비 179.3퍼센트 증가한 1268억원으로 예상되는 가운데 고부가 복합소재 매출 확대로 인한 수익성 개선이 핵심적인 변화로 꼽힙니다.

분기별 매출 성장세와 연간 실적 전망

한국카본 실적 분석 데이터에서 가장 돋보이는 점은 분기별 매출의 지속적인 우상향 흐름입니다. 2025년 3분기 연결 매출은 2211억원으로 전년 동기 대비 29.6퍼센트 성장했으며 3분기 누적 매출은 6770억원에 달합니다.

4분기 물량 증가와 중국 수출 확대로 연매출은 9334억원을 기록할 전망이며 2026년에는 9732억원까지 확대되어 매출 레벨이 한 단계 더 격상될 것으로 보입니다.

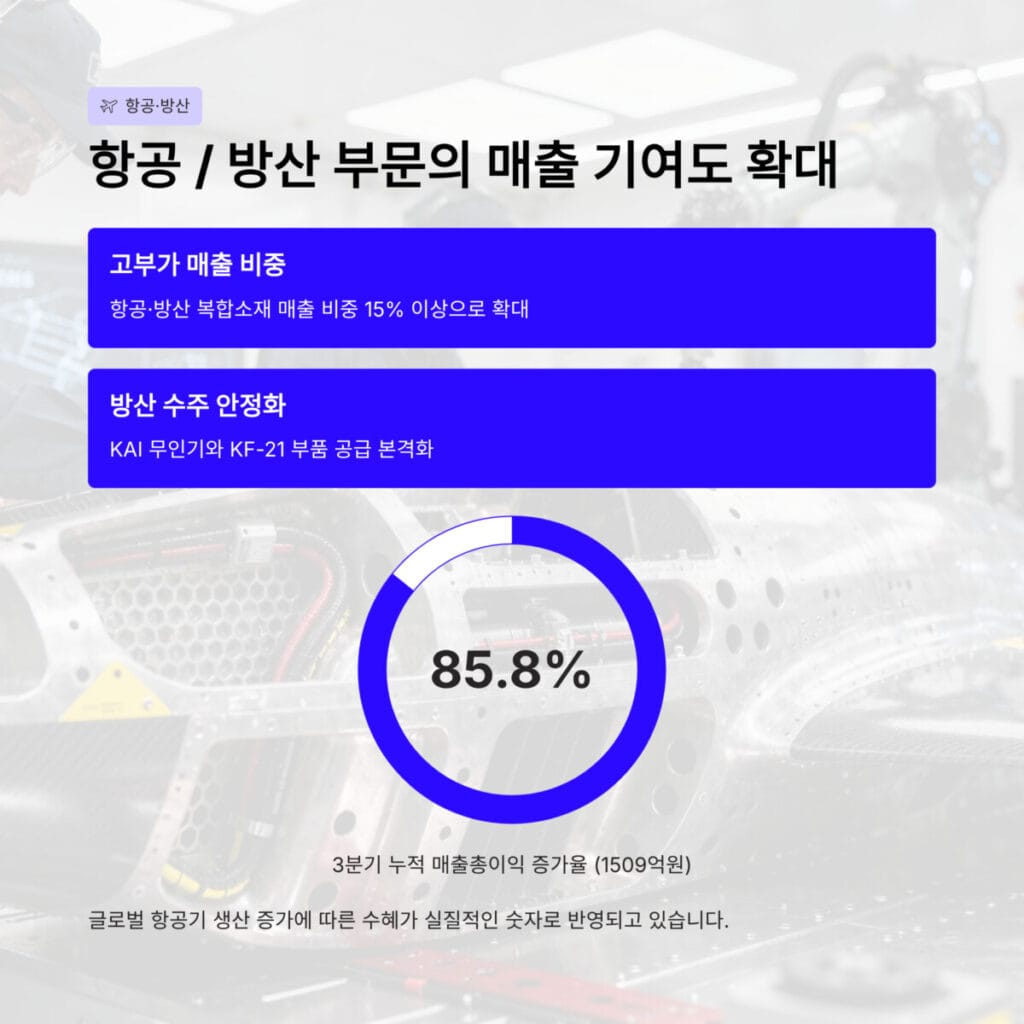

항공 및 방산 부문의 매출 기여도 확대

고부가 가치를 지닌 항공과 방산 복합소재 매출 비중이 15퍼센트 이상으로 확대된 점은 한국카본 실적 분석 지표에서 매우 긍정적인 신호입니다. 케이에이아이 무인기와 케이에프 21 부품 공급이 본격화되면서 방산 수주가 안정권에 접어들었습니다.

2025년 3분기 누적 매출총이익은 1509억원으로 전년 대비 85.8퍼센트 폭증했으며 이는 글로벌 항공기 생산 증가에 따른 수혜가 실질적인 숫자로 반영된 결과입니다.

수익성 개선을 이끄는 효율적인 원가 구조

수익성 구조의 극적인 변화는 한국카본 실적 분석 핵심 포인트입니다. 3분기 영업이익은 299억원으로 전년 대비 288.6퍼센트 증가했으며 영업이익률은 13.5퍼센트를 유지하고 있습니다.

원가 절감 노력과 고부가 제품으로의 전환 덕분에 매출총이익률은 22.3퍼센트를 기록하며 전년 대비 10퍼센트포인트 상승했습니다. 2026년에는 영업이익률이 15.9퍼센트까지 추가 개선될 것으로 예상되어 이익의 질이 더욱 좋아질 전망입니다.

| 주요 분석 항목 | 핵심 수치 데이터 정보 |

| 현재 주가 | 38500 원 |

| 영업이익 전망 | 1268 억원 |

| 매출총이익률 | 22.3 퍼센트 |

| 목표 가격 | 49000 에서 51000 원 |

| 2026년 이피에스 | 1789 원 |

글로벌 수주 잔고와 전략적 시장 점유율

안정적인 글로벌 수주 잔고는 한국카본 실적 분석 신뢰도를 뒷받침합니다. 북미와 중국의 엘엔지 및 항공 프로젝트가 확대되는 가운데 에이치디현대와 삼성중공업에 대한 보냉재 독점 공급 체제가 견고하게 유지되고 있습니다.

2025년 기준 수출 비중은 19.61퍼센트에 달하며 중국 시장에서의 수출 증가세가 실적을 견인하고 있습니다. 방산 연계 수혜까지 더해지며 글로벌 시장에서의 입지는 더욱 단단해지고 있습니다.

카파 증설과 중장기 실적 레벨업 전략

생산 능력 확대를 위한 카파 증설은 한국카본 실적 분석 장기 성장성을 보장하는 요소입니다. 2026년 영업이익은 1552억원으로 전년 대비 15.5퍼센트 증가할 것으로 보이며 이피에스는 1789원으로 추정됩니다.

2030년까지 엘엔지와 수소 그리고 항공으로 매출 다각화를 추진하여 중장기적인 기업 가치를 높일 계획입니다. 9개월 누적 현금흐름이 952억원을 기록하며 재무 건전성도 양호한 수준을 유지하고 있습니다.

한국카본 실적 분석 종합 결론

증권사 컨센서스가 제시하는 한국카본 실적 분석 목표가는 49000원으로 현재가 대비 약 27퍼센트의 추가 상승 여력이 존재합니다. 아이비케이투자증권은 51000원까지 바라보고 있으며 에스케이증권은 44000원을 제시했습니다.

단기적인 매도 적정가는 45000원에서 50000원 구간으로 설정하는 것이 합리적입니다. 4분기 실적 호조가 확인될 경우 52주 신고가 경신이 유력하며 조정 시에는 35000원을 강력한 지지선으로 활용해야 합니다. 지난 시간에 포스팅한 가온칩스 실적 분석! 반도체 설계 매출 본격화로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

한국카본 실적 분석 FAQ

질문 1: 이번 한국카본 실적 분석 결과에서 가장 눈에 띄는 숫자는 무엇인가요?

답변 1: 전년 대비 179.3퍼센트 증가할 것으로 예상되는 영업이익 1268억원과 사상 최고치를 기록한 매출총이익률 22.3퍼센트가 가장 중요한 수치입니다.

질문 2: 항공과 방산 비중 확대가 주가에 어떤 영향을 주나요?

답변 2: 기존 엘엔지 보냉재 중심에서 고부가 복합소재로 매출 비중이 15퍼센트 이상 늘어나며 이익률이 개선되고 주가 밸류에이션을 높이는 역할을 합니다.

질문 3: 단기적인 매도 시점과 리스크 관리 방안은 무엇입니까?

답변 3: 목표가인 49000원 근처인 45000원에서 50000원 사이를 매도 구간으로 보되 주가가 과열되어 조정이 올 경우 35000원 지지 여부를 반드시 확인하시기 바랍니다.