가온칩스는 2025년 3분기 매출 111억 원으로 전년 대비 62퍼센트 감소하며 일시적인 부진을 겪었지만 2026년에는 대규모 수주 물량이 매출로 반영될 전망입니다.

2나노 및 3나노 첨단 공정 매출 비중이 확대되면서 수익성 개선이 기대되는 시점입니다. 가온칩스 실적 분석 보고서를 통해 적정 주가와 투자 포인트를 짚어드리겠습니다.

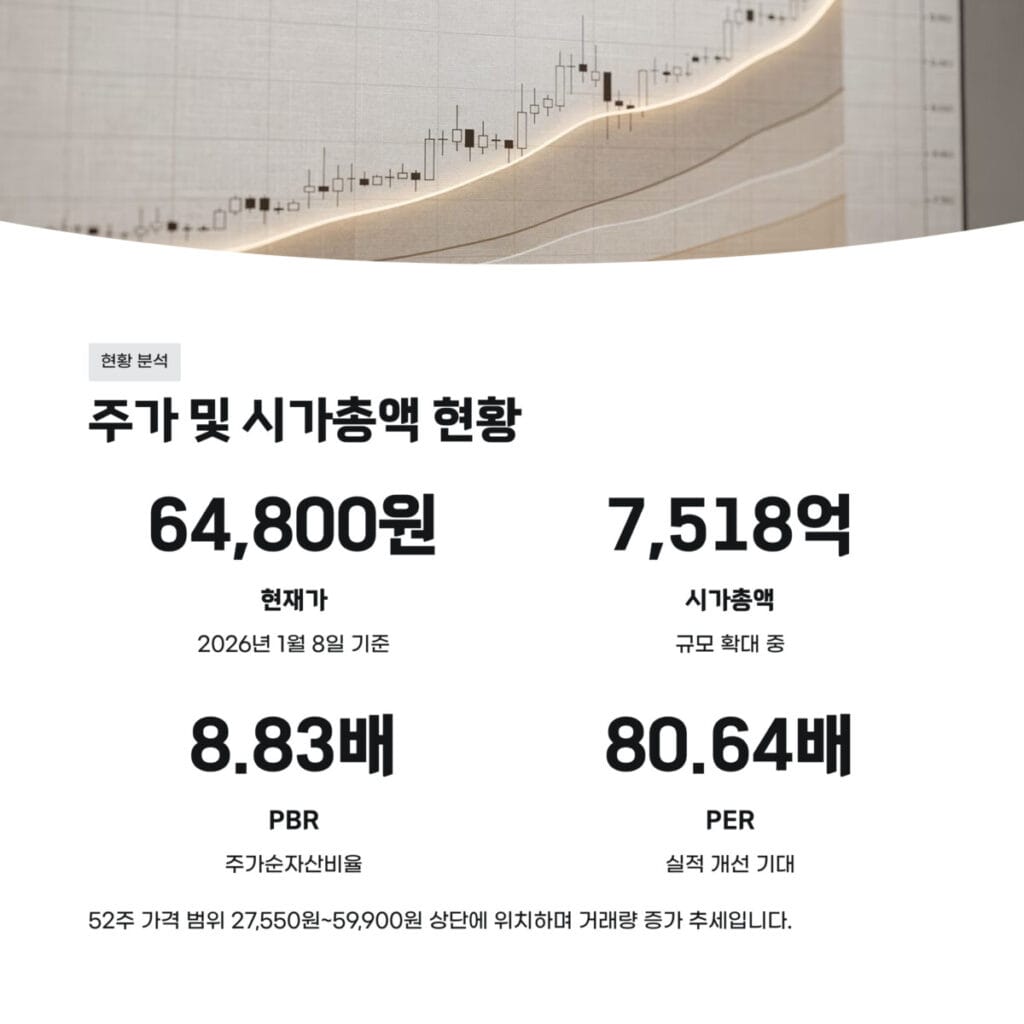

최근 주가 및 시가총액 현황 분석

2026년 1월 8일 기준 가온칩스의 현재가는 64800원입니다. 시가총액은 7518억 원 규모이며 주가 순자산 비율인 PBR은 8.83배를 기록하고 있습니다.

가온칩스 실적 분석 지표인 PER은 80.64배 수준으로 형성되어 있으며 52주 가격 범위는 27550원에서 59900원 사이의 상단에 위치합니다. 1월 초 64300원 대비 소폭 상승하며 거래량이 늘어나는 추세입니다.

분기별 매출 추이와 실적 부진의 배경

과거 가온칩스 실적 분석 데이터를 보면 2025년 3분기 매출액은 111억 원으로 전년 동기 292억 원 대비 62퍼센트 급감했습니다. 이에 따라 영업손실 75억 원을 기록하며 단기적인 수익성 악화가 나타났습니다.

2025년 연간 예상 매출액 또한 605억 원으로 전년 대비 37퍼센트 감소할 것으로 보이지만 이는 첨단 공정 과제 수행에 따른 일시적 공백으로 판단됩니다.

| 실적 구분 항목 | 주요 수치 정보 데이터 |

| 2026년 1월 8일 현재가 | 64800 원 |

| 2025년 3분기 매출액 | 111 억 원 |

| 2026년 예상 수주 금액 | 557 억 원 |

| 고부가 설계 용역 비중 | 67 퍼센트 |

| 적정 매도가 목표치 | 90000 에서 110000 원 |

고부가 설계 용역의 비중 확대 효과

핵심적인 수치는 8나노 이하 미세 공정의 설계 비중이 67퍼센트에 달한다는 사실입니다. 가온칩스 실적 분석 결과 3나노 이하 비중도 24퍼센트까지 확대되었으며 AI와 HPC 관련 매출이 53퍼센트를 차지하고 있습니다.

2026년에는 2나노 공정의 테이프아웃이 예정되어 있어 단가가 높은 고부가 설계 용역 매출이 본격적으로 가시화될 전망입니다.

글로벌 고객사 다변화와 시장 확대

고객사 다변화 측면에서도 의미 있는 변화가 포착됩니다. 가온칩스 실적 분석 보고서에 따르면 PEN으로부터 확보한 556억 원 규모의 수주와 딥엑스의 AI 칩 프로젝트가 주축이 되고 있습니다.

일본과 미국 시장으로의 고객사 확대는 특정 고객 의존도를 낮추는 효과를 가져옵니다. 자율주행 차량용 반도체 레퍼런스 확보 또한 중장기적인 매출 안정성을 높여줍니다.

수익성 구조 개선을 통한 흑자 전환 시나리오

현재 임직원 262명 중 90퍼센트 이상이 엔지니어로 구성되어 있으며 이를 통해 SoC 설계부터 패키징까지 원스톱 솔루션을 제공합니다.

가온칩스 실적 분석 핵심인 흑자 전환은 2026년 양산 매출이 시작되는 시점에 달성될 것으로 보입니다. 자기자본이익률인 ROE 지표 역시 개선될 것으로 예상되며 고정비 부담을 넘어선 실적 레벨업 구간에 진입할 가능성이 큽니다.

가온칩스 실적 분석 종합 결론

현재가 64800원 기준으로 가온칩스 실적 분석 상의 12개월 적정 매도가격은 90000원에서 110000원 사이입니다. 이는 현재가 대비 최대 70퍼센트에 달하는 상승 여력이 있음을 의미합니다.

주가가 80000원 선을 돌파할 때 보유 비중의 40퍼센트를 분할 매도하여 수익을 실현하는 것이 좋습니다. 나머지 물량은 2026년 흑자 전환 소식과 함께 최종 목표가까지 보유하는 전략을 추천합니다. 지난 시간에 포스팅한 알멕 실적 분석! 1900억 수주와 흑자 전환이 이끄는 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

가온칩스 실적 분석 FAQ

질문 1: 2025년 3분기 실적이 부진했던 이유는 무엇인가요?

답변 1: 매출 111억 원 기록은 전년 대비 62퍼센트 감소한 수치로 첨단 공정 개발 과제에 따른 일시적 매출 공백과 엔지니어 확충 비용이 반영된 결과입니다.

질문 2: 2026년 흑자 전환이 가능한 구체적인 근거가 있나요?

답변 2: 557억 원 규모의 신규 수주가 양산 매출로 전환되기 시작하고 고부가 설계 비중이 67퍼센트까지 높아지면서 수익성이 개선되기 때문입니다.

질문 3: 목표가 도달 시 어떤 방식으로 매도하는 것이 유리한가요?

답변 3: 주가가 80000원 구간을 넘어서면 보유 비중의 40퍼센트를 일차 매도하고 최종 90000원에서 110000원 사이에서 전량 수익을 확정 짓는 것이 합리적입니다.