에이피알 실적 분석 보고서를 통해 현재 228500원을 기록 중인 주가 흐름을 진단합니다. 2025년 3분기 영업이익이 253퍼센트 폭증하며 컨센서스를 상회했고 4분기에도 역대급 흥행이 예상됩니다. 2026년 영업이익 4903억 원 달성 가능성을 높여주는 3가지 핵심 변화와 구체적인 목표 가격을 정리해 드립니다.

최근 주가 현황 및 시장 수급 분석

2026년 1월 10일 종가 228500원으로 마감한 에이피알 실적 분석 결과 최근 주가는 15퍼센트 가량 상승하며 강한 반등세를 보였습니다. 시가총액은 7조 원 규모에 도달했으며 피이알 수치는 77배 수준으로 집계됩니다. 12월 초 219500원 저점에서 반등한 것은 4분기 실적에 대한 시장의 높은 기대감이 선반영된 것으로 풀이됩니다.

분기별 매출 성장세와 연간 전망치

분기별 매출 성장세는 에이피알 실적 분석 지표 중 가장 놀라운 대목입니다. 2025년 3분기 매출은 3859억 원으로 전년 대비 122퍼센트 증가했으며 누적 매출은 9797억 원으로 2배 가량 늘었습니다. 4분기에는 최대 4838억 원의 매출이 예상되며 연간 총 매출액은 1조 4497억 원에 육박할 것으로 전망되어 실적 퀀텀 점프를 예고하고 있습니다.

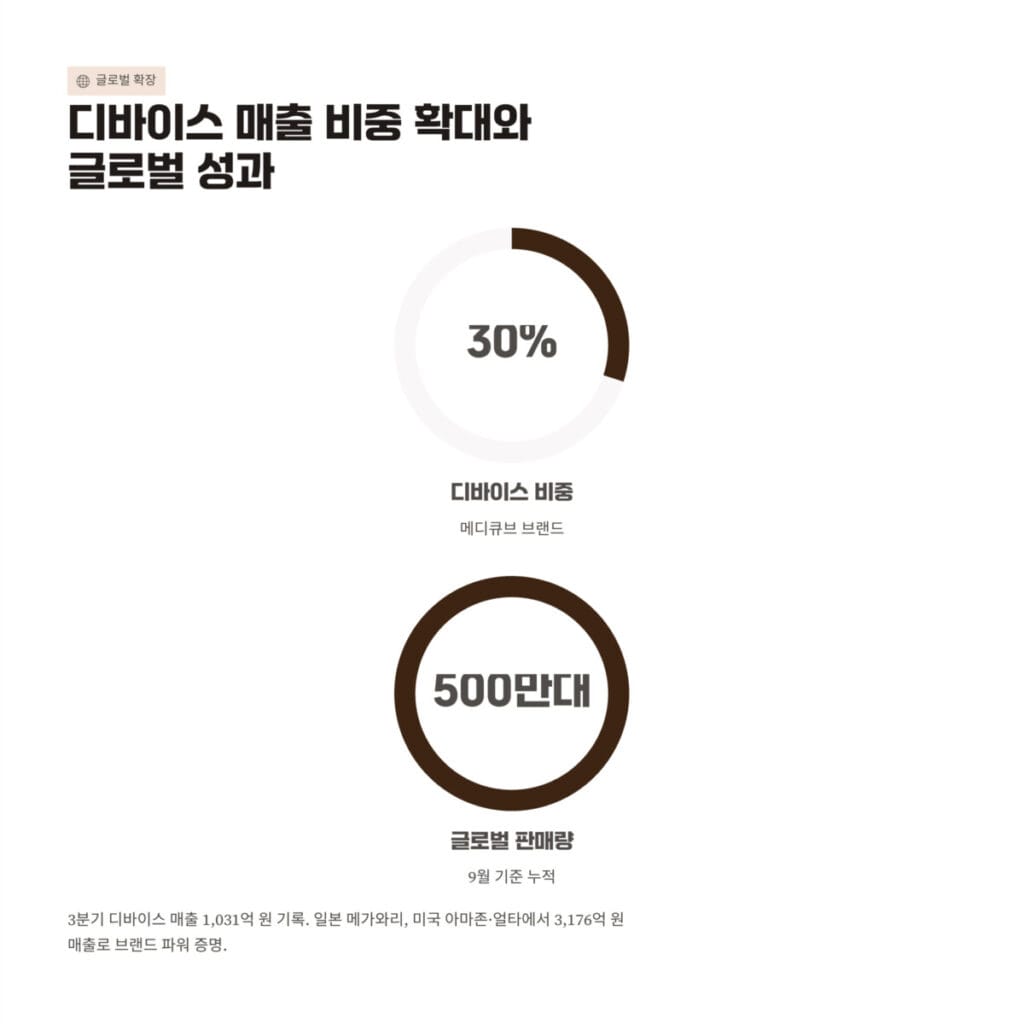

디바이스 매출 비중 확대와 글로벌 성과

뷰티 디바이스 매출 비중 확대는 수익 구조를 탄탄하게 만듭니다. 메디큐브 브랜드의 디바이스 비중은 30퍼센트 이상으로 올라섰으며 3분기에만 1031억 원의 매출을 기록했습니다. 에이피알 실적 분석 수치에 따르면 9월 기준 글로벌 누적 판매량은 500만 대를 돌파했습니다. 특히 일본 메가와리와 미국 아마존 및 얼타에서의 3176억 원 매출은 브랜드 파워를 증명합니다.

| 주요 분석 항목 | 핵심 데이터 수치 정보 |

| 현재 주가 | 228500 원 |

| 3분기 영업이익 | 961 억 원 |

| 4분기 예상매출 | 4838 억 원 |

| 2026년 목표매출 | 2조 660 억 원 |

| 목표주가 컨센서스 | 309421 원 |

영업이익률 개선 및 고마진 수익 구조

영업이익률 개선 수치 또한 독보적입니다. 3분기 영업이익률은 24.9퍼센트를 기록했으며 4분기에는 전년 대비 8퍼센트포인트 상승한 24퍼센트 수준이 예상됩니다. 고마진 구조인 디바이스와 화장품 매출이 조화를 이루며 에이피알 실적 분석 상 연간 영업이익률은 최대 24.5퍼센트에 달할 전망입니다. 화장품 부문 매출 역시 3배 이상 증가하며 이익 성장을 뒷받침하고 있습니다.

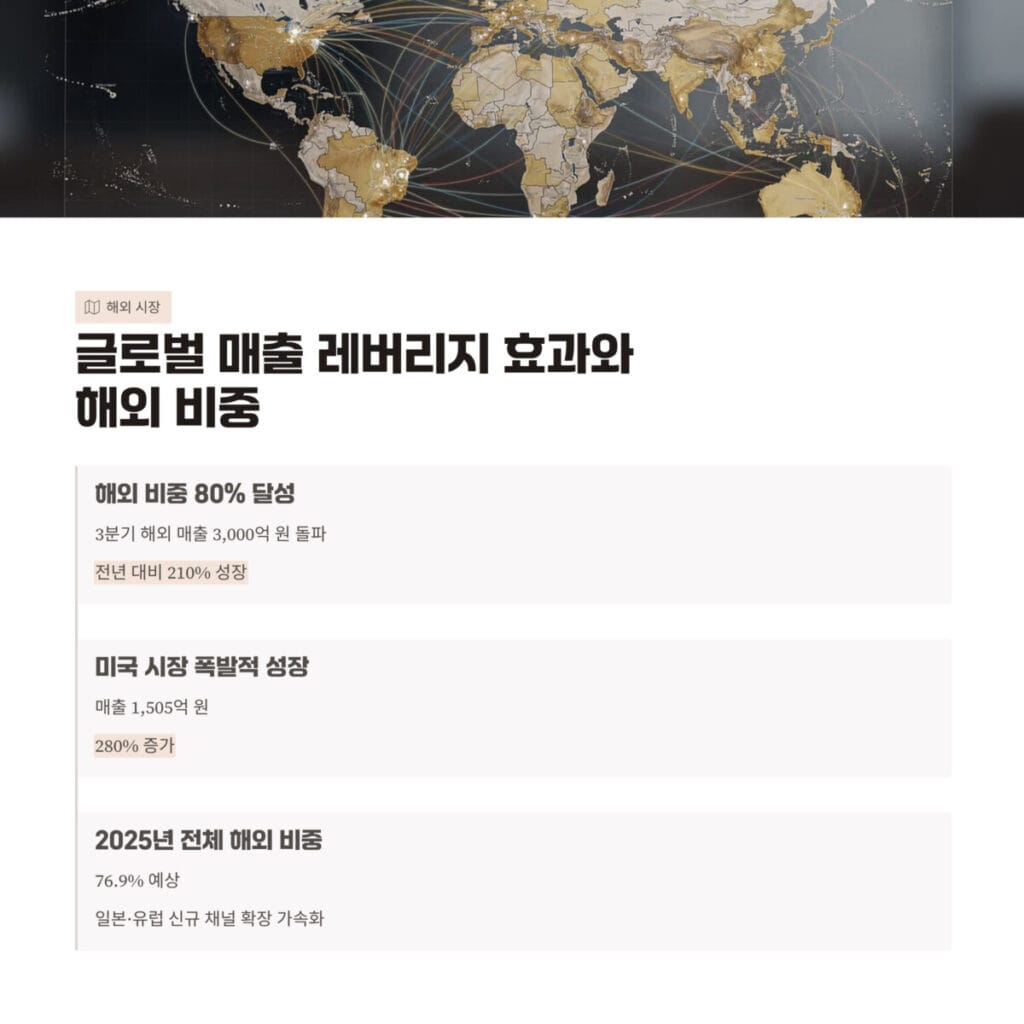

글로벌 매출 레버리지 효과와 해외 비중

글로벌 매출 레버리지 효과는 해외 비중 80퍼센트 달성으로 나타납니다. 3분기 해외 매출은 3000억 원을 돌파하며 전년 대비 210퍼센트 성장했습니다. 에이피알 실적 분석 데이터를 보면 미국 시장 매출이 1505억 원으로 280퍼센트 폭증했고 일본과 유럽 등 신규 채널 확장이 가속화되고 있습니다. 2025년 전체 해외 비중은 76.9퍼센트에 이를 것으로 분석됩니다.

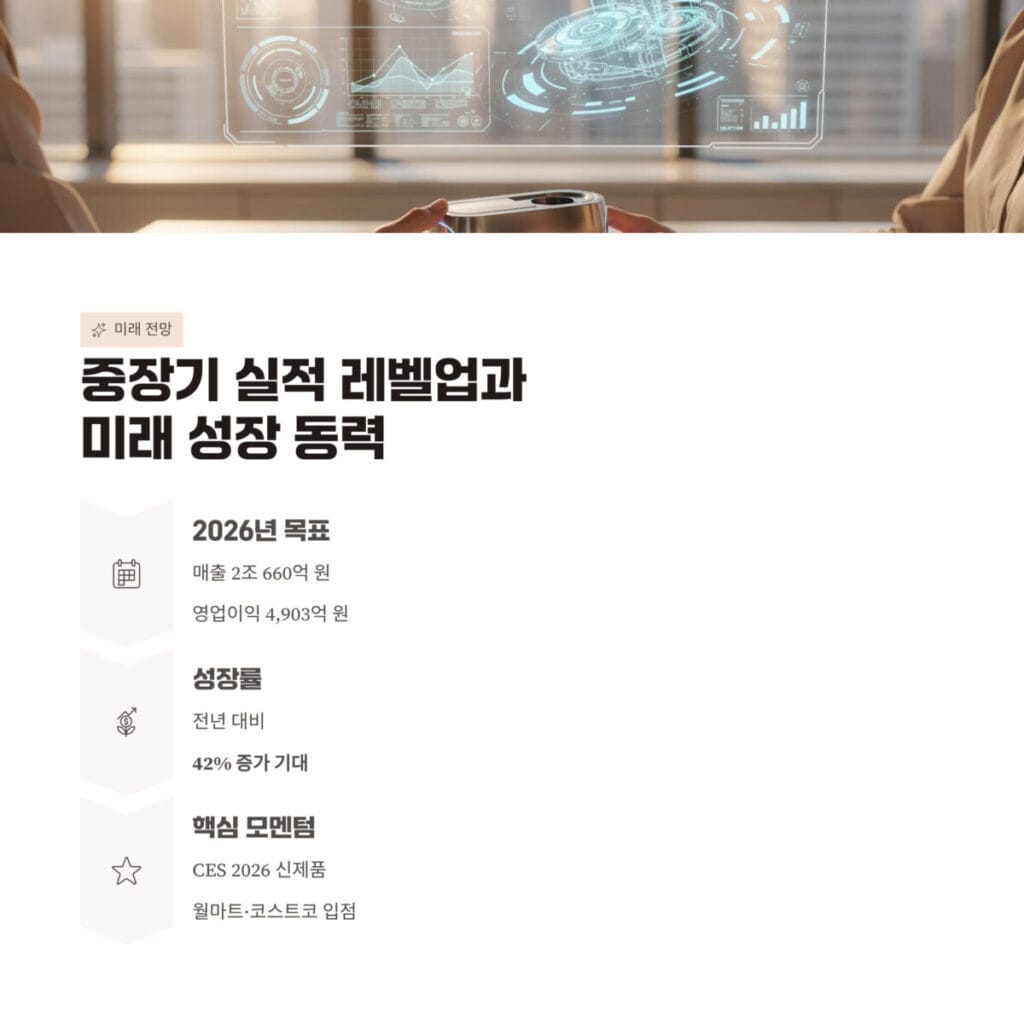

중장기 실적 레벨업과 미래 성장 동력

중장기 실적 레벨업을 위한 발판도 마련되었습니다. 2026년 목표 매출액은 2조 660억 원이며 영업이익은 4903억 원으로 전년 대비 42퍼센트 성장이 기대됩니다. 에이피알 실적 분석 관점에서 볼 때 씨이에스 2026 신제품 공개와 월마트 코스트코 오프라인 입점 논의는 장기적인 주가 상승 모멘텀을 더욱 강화할 핵심 요소로 작용할 예정입니다.

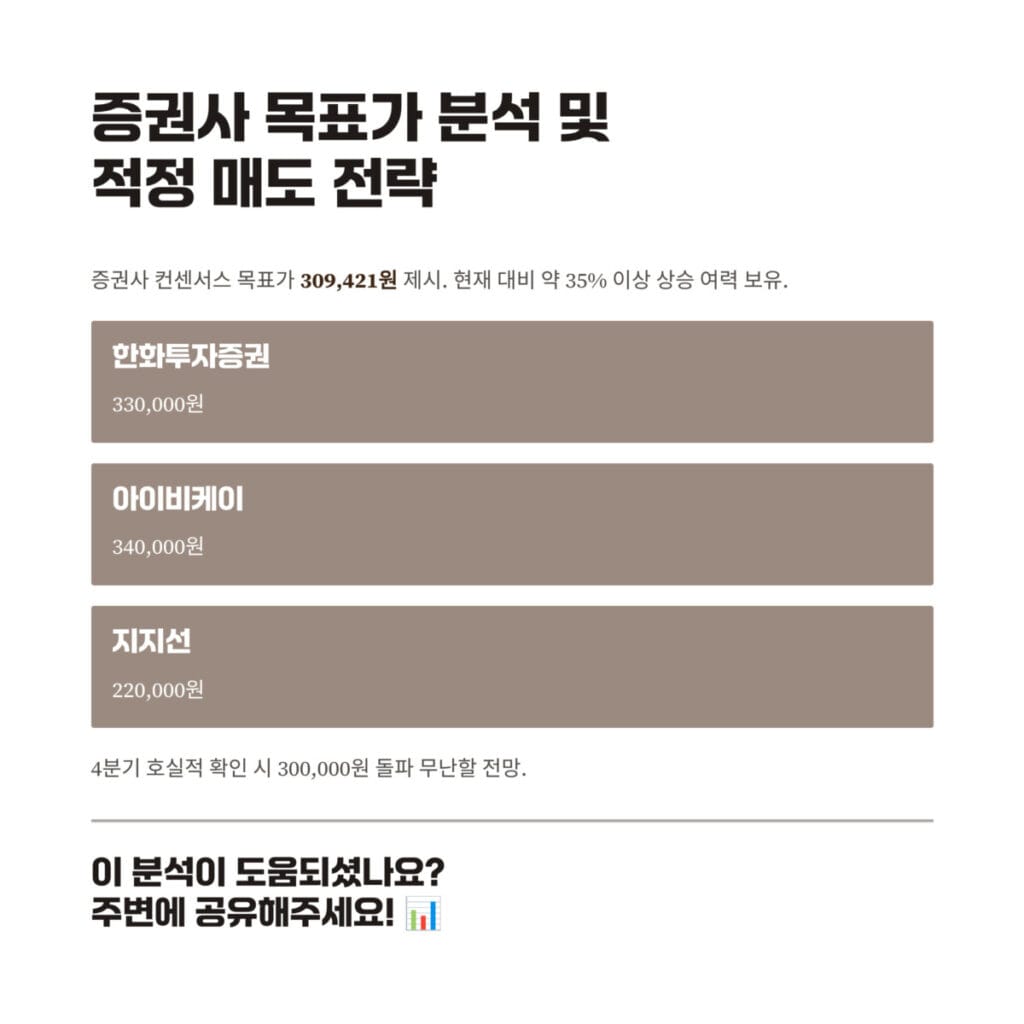

증권사 목표가 분석 및 적정 매도 전략

적정 매도가격 분석 결과 증권사 컨센서스는 309421원을 제시하고 있습니다. 에이피알 실적 분석 보고서 중 한화투자증권은 330000원 아이비케이는 340000원까지 목표가를 설정했습니다.

현재 228500원에서 약 35퍼센트 이상의 상승 여력이 있으며 4분기 호실적이 확인되면 300000원 돌파도 무난할 것으로 보입니다. 조정 시 지지선은 220000원입니다. 지난 시간에 포스팅한 한국카본 실적 분석! 고부가 복합소재 매출 확대로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 에이피알 실적 분석 기준 4분기 예상치는 어떤가요?

답변 1: 매출은 최대 4838억 원 영업이익은 1161억 원 내외로 예상되어 사상 최대 실적을 경신할 전망입니다.

질문 2: 해외 매출 비중이 높은 이유는 무엇인가요?

답변 2: 미국 아마존과 얼타뷰티 등 디투씨 채널을 통한 직접 진출과 일본 메가와리에서의 압도적 1위 기록이 레버리지를 일으키고 있습니다.

질문 3: 목표주가 도달 가능 시점은 언제인가요?

답변 3: 4분기 실적 발표 전후와 2026년 상반기 신제품 출시 모멘텀이 맞물리는 시점에 310000원 도달이 유력하며 장기 홀딩 시 330000원 이상도 가능합니다.