모나미 실적 전망이 2025년 하반기를 앞두고 투자자들의 주목을 받고 있습니다. 현재 종가 2,575원에서 분기별 매출 실적 추이와 영업이익 개선 가능성 분석을 통해 모나미 실적 전망의 핵심 변화 요인들을 살펴보겠습니다.

특히 국내외 수요 회복 요인과 신규 사업 매출 성장 동력이 실적 개선 지속성 평가에 미치는 영향을 중심으로 분석해보겠습니다.

분기별 매출 실적 추이와 반등 신호

2025년 상반기 매출 현황 분석

모나미 실적 전망에서 가장 중요한 지표인 분기별 매출 실적 추이를 살펴보면, 2025년 상반기 매출은 653억원으로 전년 동기 666억원 대비 1.95% 감소했습니다.

| 구분 | 2025년 실적 | 전년 동기 대비 |

|---|---|---|

| 상반기 매출 | 653억원 | -1.95% |

| 2분기 매출 | 318억원 | +14% |

| 1분기 매출 | 335억원 | – |

분기별 매출 실적 추이에서 주목할 부분은 2분기 매출이 318억원으로 2024년 2분기 대비 14% 증가하며 반등 조짐을 보인 것입니다. 이는 모나미 실적 전망에 긍정적 신호로 해석되며, 하반기 실적 개선 지속성 평가에도 영향을 미칠 것으로 예상됩니다.

3분기 전망과 구조적 변화

3분기 예상치는 2분기와 비슷하거나 소폭 하락할 가능성이 있으나, 하반기 영업 구조 개선 기대감이 모나미 실적 전망을 뒷받침하고 있습니다. 분기별 매출 실적 추이가 안정화되면서 영업이익 개선 가능성 분석도 긍정적으로 변화하고 있습니다.

영업이익 개선 가능성과 수익성 회복

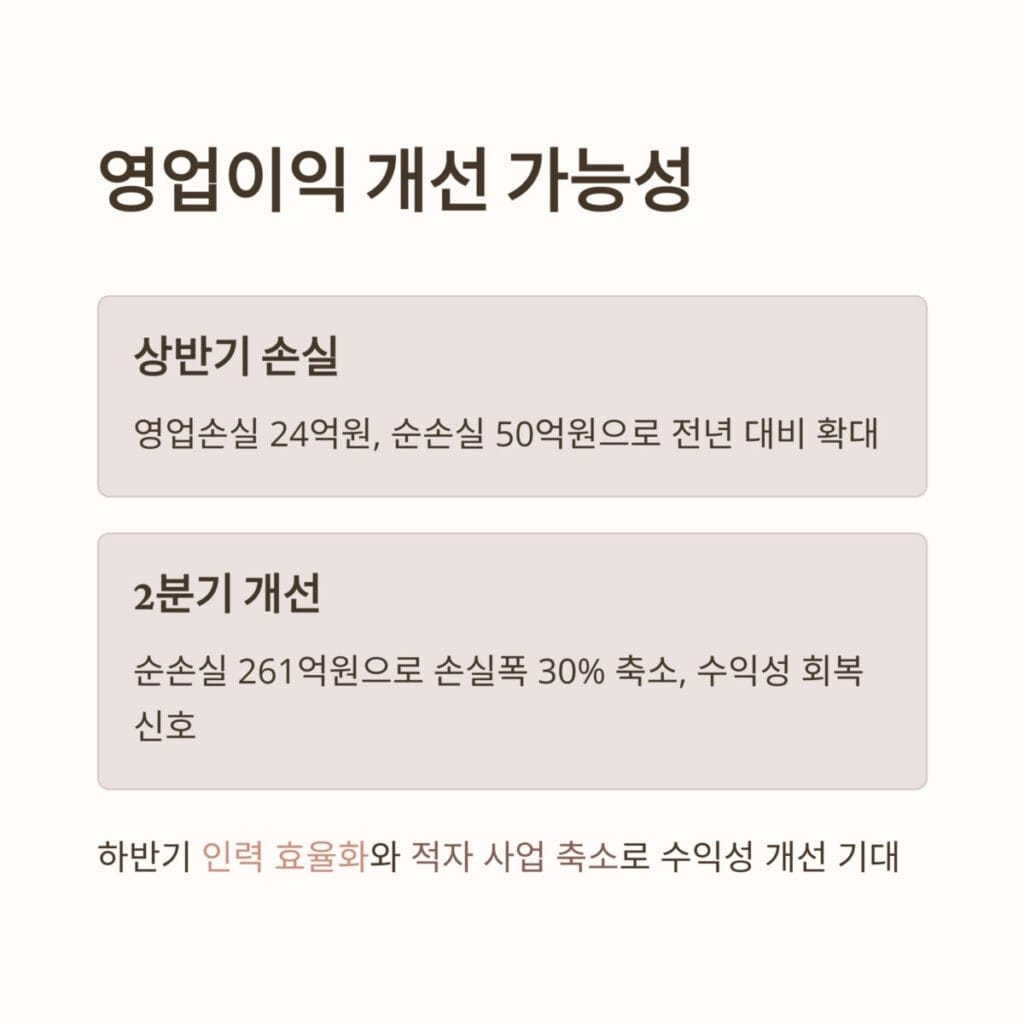

상반기 손실 현황과 개선 신호

영업이익 개선 가능성 분석에서 2025년 상반기 영업손실은 24억원으로 전년 대비 손실폭이 확대되었습니다(2024년 상반기 -18억원). 순손실 역시 50억원으로 전년 동기 37억원 대비 악화되었습니다.

모나미 실적 전망에서 중요한 전환점은 2분기 순손실 축소입니다:

- 2분기 순손실: 261억원 (손실폭 30% 축소)

- 점진적 수익성 회복 신호로 해석 가능

- 하반기 인력 효율화 및 적자 사업 축소 계획

하반기 수익성 개선 전략

영업이익 개선 가능성 분석에 따르면, 하반기 인력 효율화와 적자 사업 축소를 통해 실적 개선 지속성 평가가 긍정적으로 변화할 것으로 예상됩니다. 이는 모나미 실적 전망 개선의 핵심 동력이 될 것으로 판단됩니다.

국내외 수요 회복 요인과 시장 다변화

국내 시장 현황과 해외 진출 성과

국내외 수요 회복 요인 분석에서 국내 문구 시장 침체가 여전히 실적 부진의 주된 원인이나, 해외 시장 다변화가 모나미 실적 전망에 긍정적 영향을 주고 있습니다.

해외 시장별 매출 변화:

- 아시아 시장: 전년 동기 대비 39.6% 감소

- 아프리카 시장: 19억원 증가

- 기타 해외 지역: 16억원 증가

신흥시장 개척과 수요 창출

국내외 수요 회복 요인에서 주목할 부분은 아프리카 및 기타 해외 지역의 성장입니다. 국내 학령인구 감소와 디지털 전환 영향으로 인한 수요 감소에도 불구하고, 해외 신흥시장 개척이 신규 사업 매출 성장 동력으로 작용하고 있어 실적 개선 지속성 평가에 긍정적 요소로 평가됩니다.

신규 사업 매출 성장 동력과 화장품 진출

모나미코스메틱 사업 현황

신규 사업 매출 성장 동력 분석에서 2023년 설립한 자회사 모나미코스메틱의 성과를 주목해야 합니다.

| 항목 | 실적 |

|---|---|

| 2023년 매출 | 3억원 |

| 2023년 순손실 | 32억원 |

| 사업 방식 | OEM·ODM 색조 화장품 제조 |

초기 적자 상태이지만, 모나미 실적 전망에서 화장품 사업의 중장기 성장 가능성이 실적 개선 지속성 평가에 긍정적 요소로 작용하고 있습니다.

기존 노하우 활용과 경쟁력 확보

신규 사업 매출 성장 동력으로서 기존 필기구 제조 노하우를 바탕으로 한 OEM 색조 제품(아이라이너, 아이브로우 등)이 시장에 점차 확산되고 있습니다. 제조·물류 시스템 강화와 기술 접목을 통한 경쟁력 확보 노력이 모나미 실적 전망 개선에 기여할 것으로 예상됩니다.

2025년 하반기 투자 전략과 주가 분석

적정 매수/매도 가격 분석

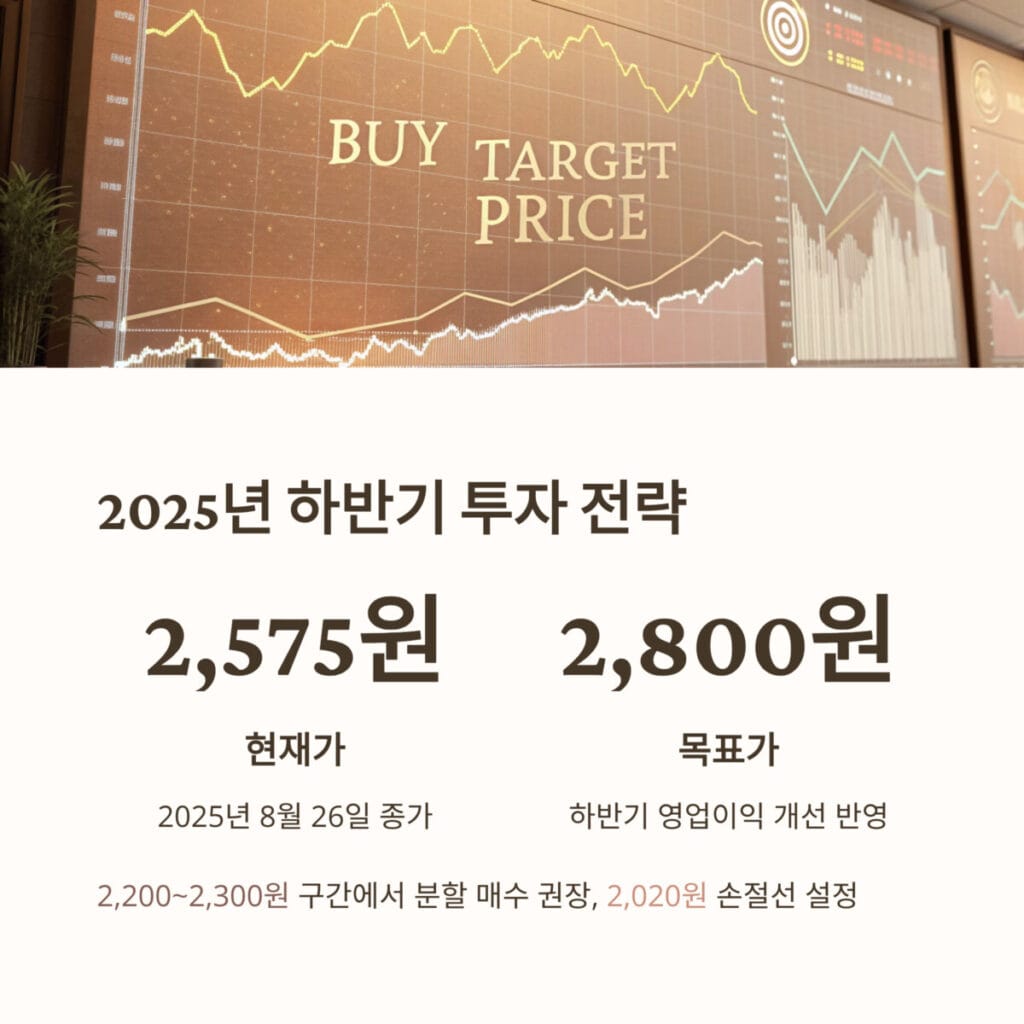

모나미 실적 전망을 바탕으로 한 투자 전략은 다음과 같습니다.

| 구분 | 가격 범위 | 투자 전략 |

|---|---|---|

| 현재가 | 2,575원 | 2025년 8월 26일 종가 |

| 단기 매수 권장 구간 | 2,200~2,300원 | 조정 시 분할 매수 권장 |

| 목표 주가 | 2,800원 | 하반기 영업이익 개선 가능성 반영 |

| 손절선 | 2,020원 | 리스크 관리 기준 |

투자 포인트와 리스크 관리

분기별 매출 실적 추이 개선과 국내외 수요 회복 요인이 가시화되면서 모나미 실적 전망은 점진적 개선을 보이고 있습니다. 2,200~2,300원 구간에서의 분할 매수 후 2,800원 목표가 설정을 권장하며, 2,020원 손절선에서 리스크 관리가 필요합니다.

종합 평가 및 하반기 전망

모나미 실적 전망은 2025년 상반기 매출 감소와 영업손실 확대에도 불구하고, 2분기 매출 반등과 손실폭 축소를 통해 하반기 실적 개선 지속성 평가가 긍정적으로 변화하고 있습니다.

핵심 개선 요인:

- 분기별 매출 실적 추이: 2분기 14% 성장으로 반등 조짐

- 영업이익 개선 가능성: 하반기 구조 개선과 인력 효율화

- 국내외 수요 회복: 해외 신흥시장 확대 지속

- 신규 사업 매출 성장: 화장품 OEM 사업 경쟁력 확보

국내 문구시장의 구조적 침체가 부담이지만, 아프리카 및 기타 해외 신흥시장 확대와 화장품 신사업이 중장기 신규 사업 매출 성장 동력으로 작용할 전망입니다. 모나미 실적 전망은 하반기 영업구조 재편과 함께 점진적 개선이 기대됩니다.

지난 시간에 포스팅한 로보티즈 실적 전망! 하반기 반등으로 기대되는 4가지 변화 포스팅이 궁금하시다면 해당링크를 클릭해 주세요.

모나미 실적 전망 자주 묻는 질문(FAQ)

Q1. 모나미 실적 전망이 하반기에 개선될 가능성은 얼마나 되나요?

2분기 매출이 318억원으로 전년 동기 대비 14% 증가하며 반등 조짐을 보인 점이 긍정적입니다. 또한 2분기 순손실이 30% 축소되면서 점진적 수익성 회복 신호를 나타내고 있어, 하반기 인력 효율화와 적자 사업 축소를 통한 영업이익 개선 가능성이 높아지고 있습니다.

Q2. 모나미코스메틱 신규 사업이 실적에 언제부터 본격 기여할까요?

2023년 설립된 모나미코스메틱은 매출 3억원, 순손실 32억원으로 초기 적자 상태이지만, 기존 필기구 제조 노하우를 바탕으로 한 OEM 색조 제품이 시장에 점차 확산되고 있습니다. 제조·물류 시스템 강화와 기술 접목을 통해 2026년부터 본격적인 매출 기여가 기대됩니다.

Q3. 현재 주가 2,575원에서 투자 타이밍은 적절한가요?

현재 주가는 목표가 2,800원 대비 상승 여력이 있으나, 2,200~2,300원 조정 구간에서의 분할 매수를 권장합니다. 하반기 영업이익 개선 가능성과 해외 신흥시장 확대, 화장품 신사업 성장 등을 고려할 때 중장기 관점에서 매력적이지만, 2,020원 손절선을 통한 리스크 관리는 필수입니다.