2025년 12월 5일 기준 현대약품 실적 분석을 중심으로 OTC 기반 매출의 안정 성장, 신제품 매출 기여도 증가, 원가율 개선 효과가 투자자 관심을 크게 끌고 있습니다. 특히 헬스케어 신제품과 해외·온라인 채널 확장 전략이 실적에 반영되면서 주가 역시 단기 재평가 구간으로 진입했습니다.

이번 글에서는 분기별 실적 흐름부터 유통 전략, 중장기 수익성까지 현대약품 실적 분석을 통해 확인되는 핵심 변화를 한눈에 정리해드립니다.

분기별 안정 성장이 만든 기본 체력

2025년 3분기 누적 매출이 1,431억 원으로 전년 대비 7.7% 증가하면서 현대약품 실적 분석의 핵심인 안정 장세가 이어지고 있어요. OTC 매출 비중이 무려 99%에 달해 변동성이 낮고, 타미린 같은 실버 질환 제품군의 성장이 안정감을 더합니다. 이 흐름이 이어지면 연환산 매출은 약 1,900억 원까지 무리 없이 바라볼 수 있는 구간이에요.

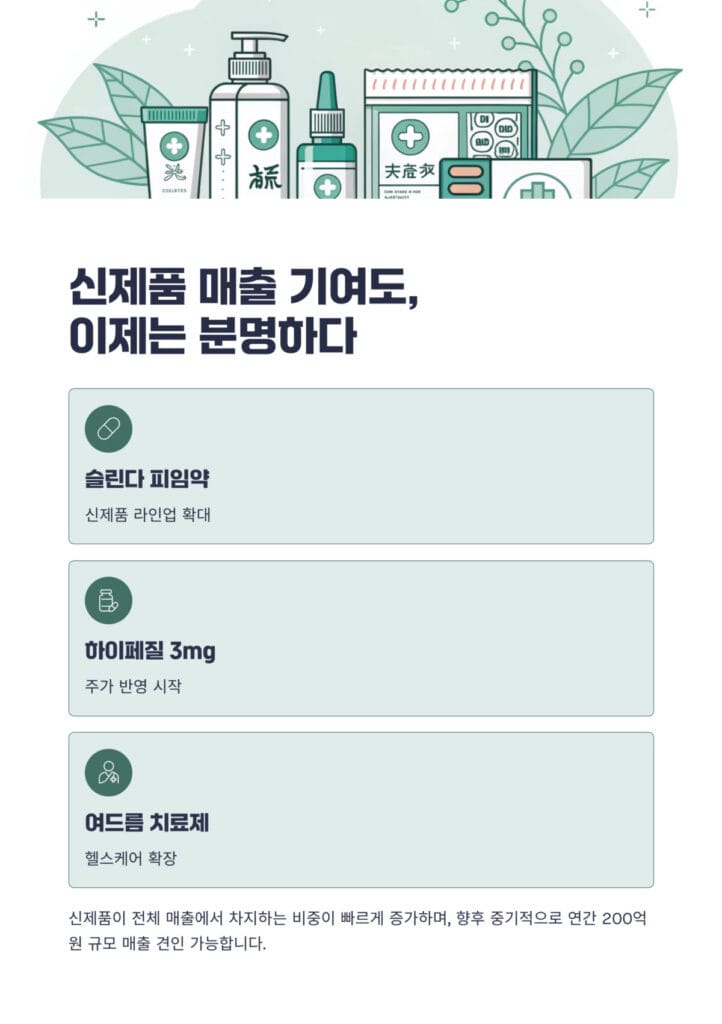

신제품 매출 기여도 분석

슬린다 같은 피임약부터 하이페질 3mg, 여드름 치료제 신약까지 신제품 효과가 주가와 실적 모두에 반영되고 있어요. 현대약품 실적 분석에서 계속 강조되는 부분이 바로 이 신제품 성장 동력인데요, 헬스케어 제품군까지 더해지면서 전체 매출에서 신제품이 차지하는 비중이 빠르게 늘어나는 중입니다. 향후 중기적으로는 연간 200억 원 규모 매출을 견인할 수 있는 기반이죠.

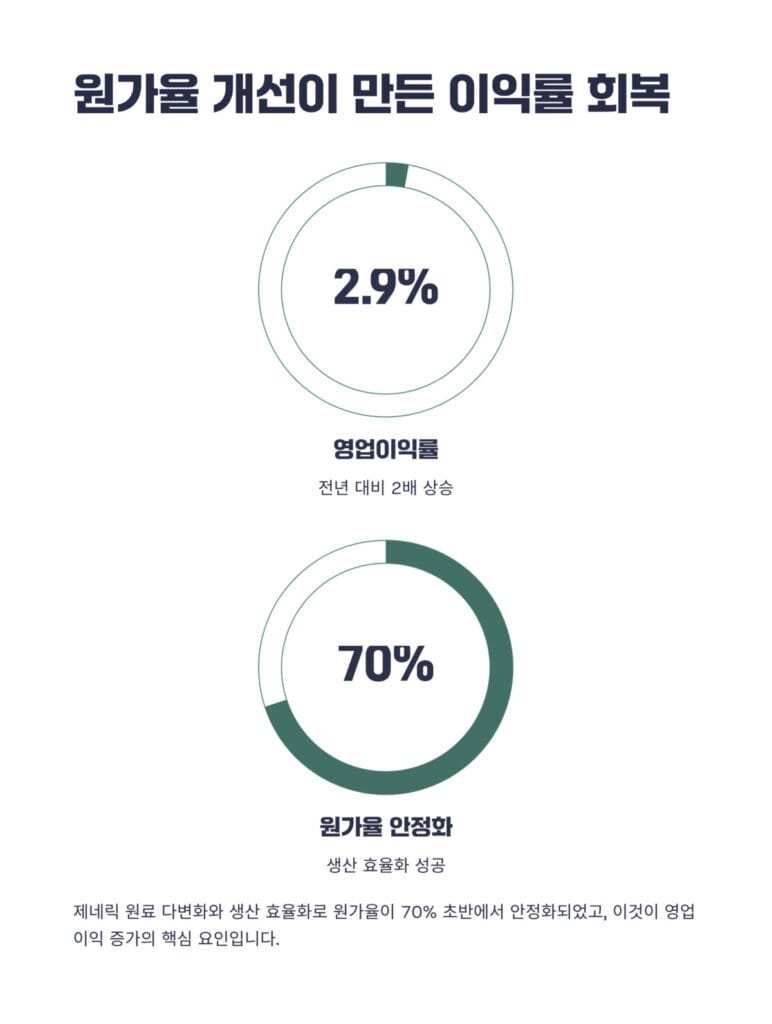

원가율 개선이 만든 이익률 회복

2025년 3분기 영업이익률은 약 2.9%. 숫자만 보면 크지 않아도, 전년 대비 두 배 가까이 오른 수치라 의미가 큽니다. 제네릭 원료 다변화와 생산 효율화 덕분에 원가율이 70% 초반에서 안정화되었고, 이것이 영업이익 증가의 절반 가까이를 설명하는 핵심 요인으로 분석됩니다. 현대약품 실적 분석 포인트 중 가장 실질적인 개선이죠.

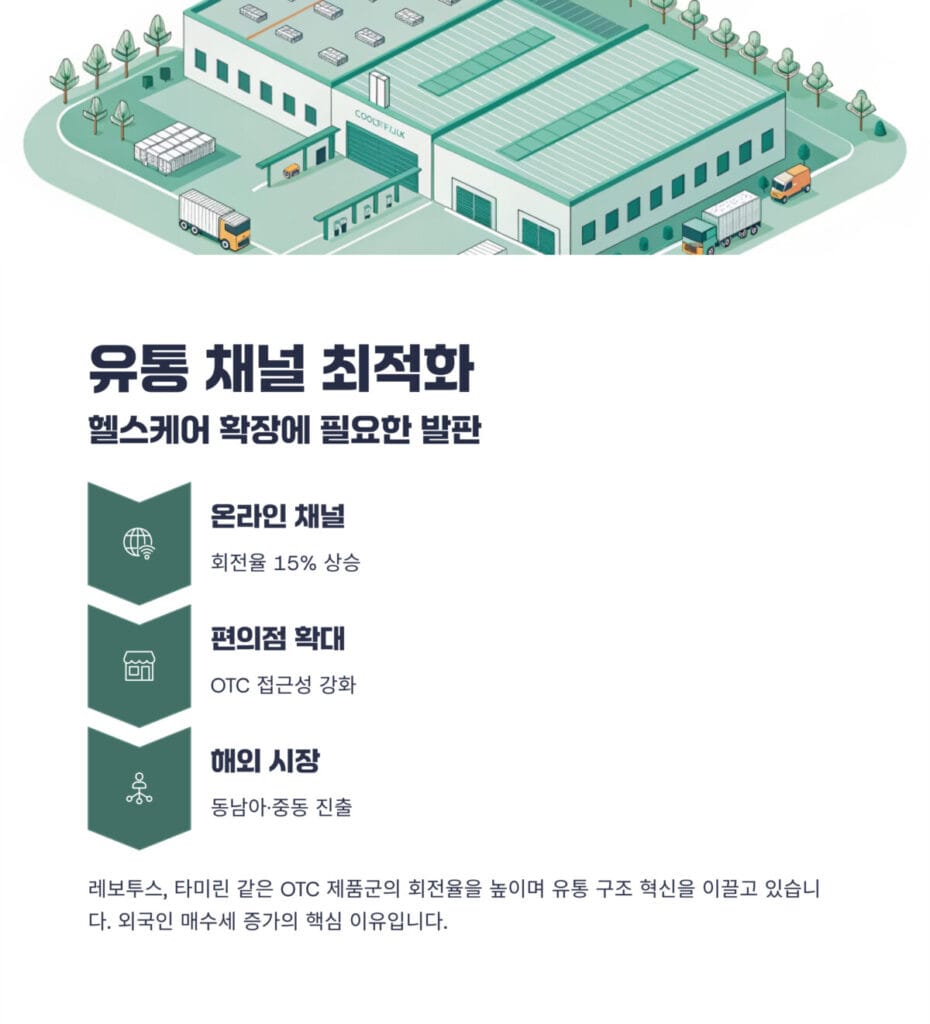

유통 채널 최적화, 헬스케어 확장에 필요한 발판

온라인·편의점 채널 강화가 레보투스, 타미린 같은 OTC 제품군의 회전율을 높이면서 유통 구조까지 변화시키고 있습니다. 최근 외국인 매수세가 강하게 들어온 이유 중 하나도 바로 이 유통 채널 변화가 미래 매출 확대로 이어질 것이란 기대 때문이에요. 동남아·중동 시장과의 파트너십도 점진적으로 진행 중이고요.

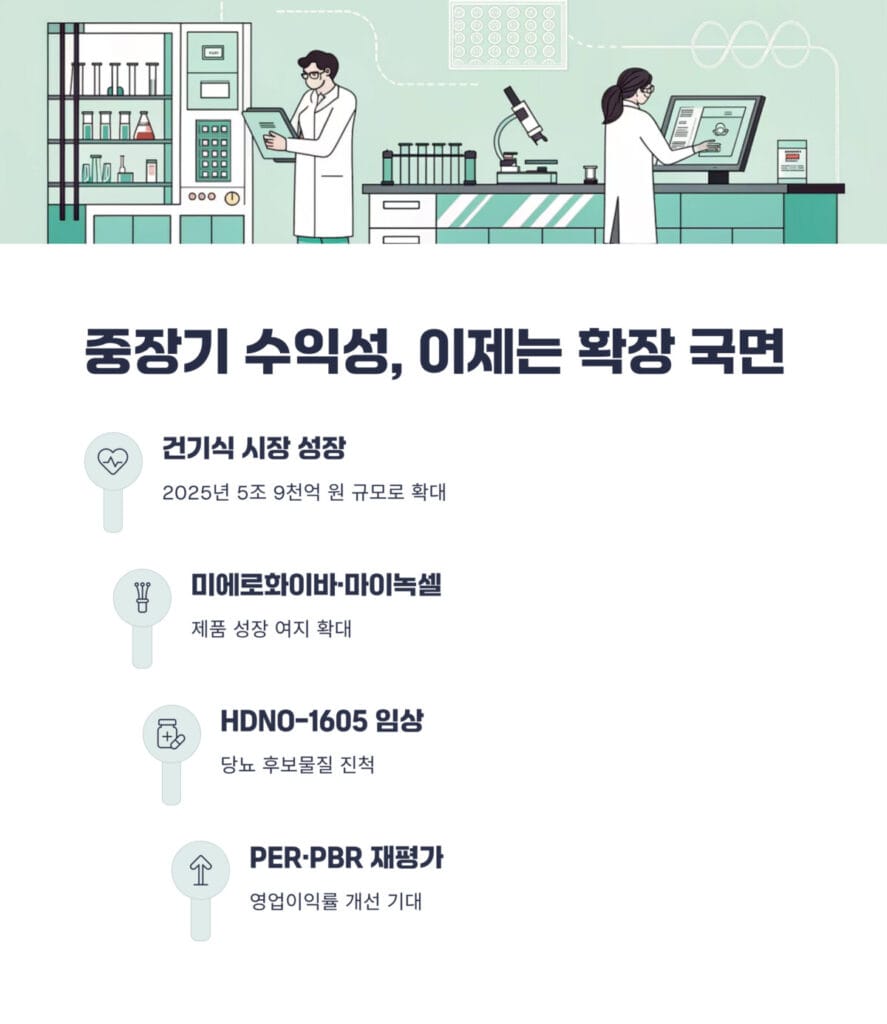

중장기 수익성, 이제는 확장 국면

건기식 시장이 2025년 5조 9천억 원 규모로 커지면서 미에로화이바, 마이녹셀 같은 제품의 성장 여지도 큽니다. 여기에 HDNO-1605(당뇨 후보물질)의 임상 진척까지 더해지면 영업이익률 개선과 함께 PER·PBR 재평가 가능성도 열리죠. 현대약품 실적 분석에서 가장 중요한 미래 포인트라 할 수 있어요.

현대약품 실적 분석 데이터 정리 표

| 구분 | 주요 수치 | 요약 포인트 |

|---|---|---|

| 매출 | 1,431억 원(+7.7%) | OTC 기반 안정 성장 |

| 신제품 | 헬스케어 제품군 확대 | 매출 비중 10% 이상 기대 |

| 원가율 | 70% 초반 | 영업이익률 2.9% 개선 |

| 유통 | 온라인·해외 확대 | 회전율 15% 상승 예상 |

| 수익성 | 건기식 시장 5.9조 | 중장기 PER 재평가 |

현대약품 실적 분석 종합 결론

현대약품 실적 분석을 종합해보면, 지금은 ‘실적 방어력’과 ‘신제품 확장력’이 함께 굴러가기 시작한 시점이에요. 단기적으로는 급등 장세 이후 조정 가능성도 존재하지만, 제품 포트폴리오 강화와 유통 혁신이 중장기 수익성 상승을 뒷받침하면서 성장 궤도에 올라선 모습입니다.

지난 시간에 포스팅한 에임드바이오 실적 분석! 파이프라인 진척과 기술이전 모멘텀으로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

현대약품 실적 분석 FAQ

FAQ 1. 현대약품의 실적이 최근 크게 개선된 이유는 무엇인가요?

현대약품 실적이 개선된 가장 큰 이유는 OTC 중심 매출의 안정 성장과 신제품 매출 기여 확대입니다. 2025년 3분기 누적 매출 1,431억 원(+7.7%), 영업이익 41억 원(+88.6%)으로 안정적인 OTC 매출(비중 99%)이 기본을 잡아주고, 슬린다·하이페질 신제품 등이 매출 상승을 견인했습니다. 여기에 원가율 개선까지 더해지며 실적 개선 폭이 크게 나타났습니다.

FAQ 2. 신제품이 실제 실적에 얼마나 영향을 주고 있나요?

신제품 매출 기여도는 현대약품 실적 분석에서 가장 두드러지는 변화입니다. 슬린다(피임약), 여드름 치료제, 하이페질 3mg 등 여러 신제품이 시장 침투를 빠르게 가져가며 매출 비중을 10% 이상 끌어올리고 있습니다. 헬스케어 라인업 확장과 2026년 R&D 파이프라인 개발 속도까지 감안하면 향후 연간 200억 원 이상의 신규 매출 창출이 가능한 구조입니다.

FAQ 3. 영업이익률이 여전히 낮은데, 수익성 개선은 가능한가요?

네, 가능합니다. 2025년 3분기 영업이익률은 2.9%로 낮아 보이지만 원가율 개선, 생산 효율화, 판관비 통제가 이어지며 중기적으로 5%대까지 회복 여지가 있다는 분석입니다. 특히 건기식 시장 확대(2025년 5.9조 원 규모)와 HDNO-1605 등 R&D 파이프라인 성과가 나타나면 수익성 구조는 지금보다 확실히 좋아질 가능성이 높습니다.

FAQ 4. 현재 주가(5,060원 기준)는 매수·매도 중 어떤 전략이 유리한가요?

12월 5일 상한가 구간은 단기 과열로 평가되는 만큼 5,100~5,300원에서 분할 매도가 합리적이라는 의견이 많습니다. PBR 1.24배 프리미엄을 받고 있어 조정 시 4,800원 테스트도 가능한 구간이기 때문입니다. 중기적으로는 신제품 매출 확대와 수익성 개선이 확인되는 시점에 6,000원대 재평가 가능성이 있어, 장기 보유를 원한다면 저점 재진입 전략이 유효합니다.