레이크머티리얼즈 실적 분석 데이터를 종합하면 2025년 상반기 매출 632억 원을 기록하며 전년 대비 2.6퍼센트 성장하였고 반도체 소재 비중이 60퍼센트를 넘어서는 등 고부가가치 구조로의 전환이 뚜렷합니다.

2025년 연간 영업이익은 315억 원으로 예상되며 향후 황화리튬 양산과 캐니스터 사업 확대에 따른 중장기 성장이 기대되는 시점입니다.

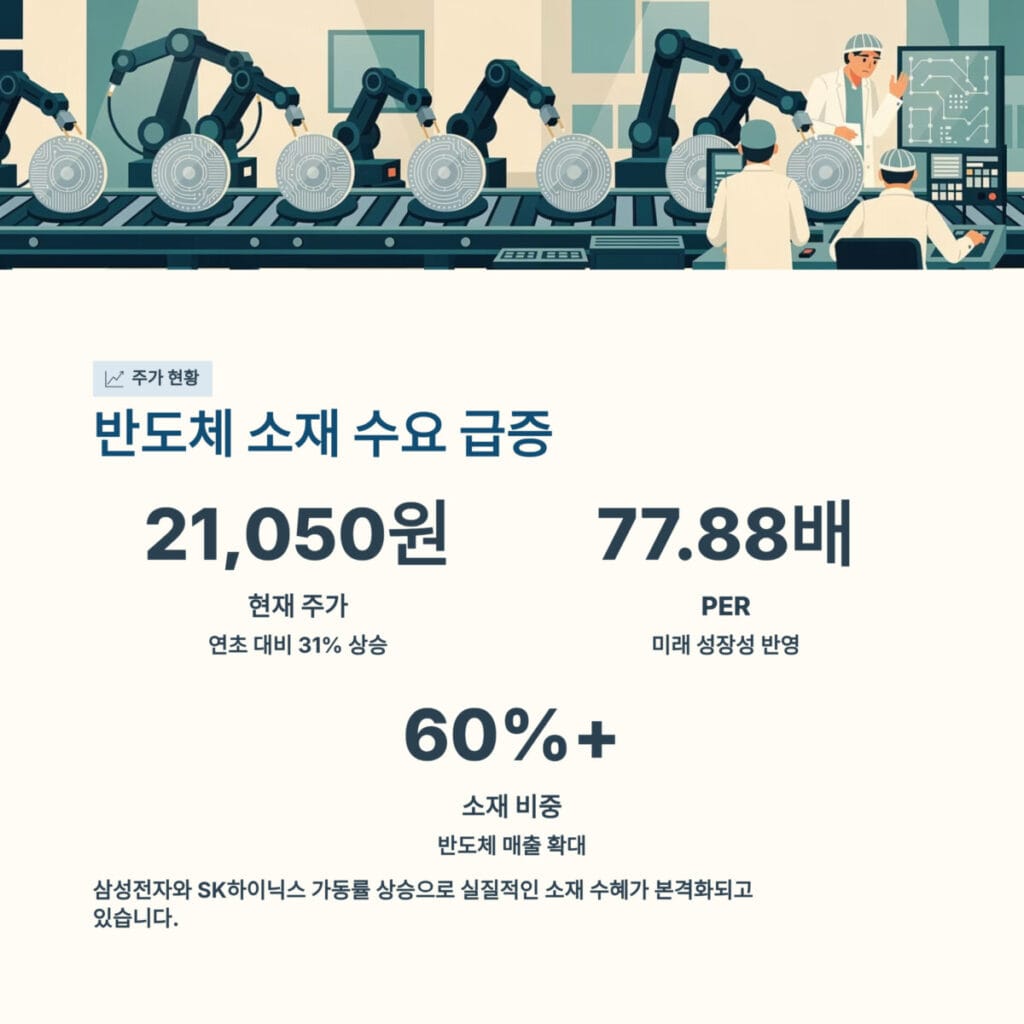

주가 현황 및 반도체 소재 업황 분석

반도체 업황이 회복세를 보이며 고부가가치 소재에 대한 수요가 급증하는 가운데 레이크머티리얼즈 실적 분석 지표는 매우 긍정적인 신호를 보내고 있습니다.

2026년 1월 22일 종가는 21050원을 기록하며 연초 대비 31퍼센트 상승하였으며 피이알 77.88배라는 높은 밸류에이션에도 불구하고 미래 성장성에 대한 투자자들의 신뢰가 두텁게 형성되어 있습니다. 삼성전자와 에스케이하이닉스 등 주요 고객사의 가동률 상승이 실질적인 소재 수혜로 이어지고 있는 모습입니다.

분기별 매출 성장세와 수익 구조 변화

최근 분기별 매출 흐름을 살펴보면 2025년 1분기 매출 320억 원으로 전년 동기 대비 3.2퍼센트 성장하였고 2분기에도 312억 원을 기록하며 안정적인 레이크머티리얼즈 실적 분석 토대를 마련했습니다.

특히 2024년 4분기 매출이 전분기 대비 18퍼센트 증가한 316억 원을 기록하며 가파른 회복 탄력성을 보여준 점이 인상적입니다. 반도체 전구체인 TMA와 TEOS 등 핵심 소재의 공급량이 늘어나면서 매출 규모 자체가 한 단계 점프하는 구간에 진입한 것으로 평가됩니다.

반도체 소재 비중 확대와 기술 경쟁력

반도체 소재 매출 비중이 60퍼센트 이상으로 확대된 것은 레이크머티리얼즈 실적 분석 결과 중 가장 고무적인 변화라고 할 수 있습니다. 3나노미터급 초미세 공정에 필수적인 에이알디 및 시브이디 전구체 기술력을 바탕으로 시장 지배력을 강화하고 있으며 2025년 반도체 부문 매출은 851억 원으로 전년 대비 31.4퍼센트 증가할 전망입니다.

에이치비엠 등 인공지능 반도체 수요 폭증에 따른 특수 소재 공급 확대는 기업의 수익 구조를 질적으로 개선하는 핵심 동력이 되고 있습니다.

| 주요 실적 항목 | 수치 및 데이터 | 비고 및 전망 |

|---|---|---|

| 2025년 상반기 매출 | 632억 원 | 전년 대비 2.6퍼센트 증가 |

| 2025년 영업이익 전망 | 315억 원 | 전년 대비 42.1퍼센트 성장 |

| 반도체 소재 매출 목표 | 851억 원 | 3나노미터 공정 소재 포함 |

| 황화리튬 연간 양산량 | 750톤 | 전고체 배터리 핵심 소재 |

고정비 레버리지 효과와 이익률 개선

매출 규모가 커짐에 따라 고정비 레버리지 효과가 본격적으로 나타나고 있으며 이는 레이크머티리얼즈 실적 분석 상의 수익성 지표로 확인됩니다. 2025년 1분기 영업이익률은 17.9퍼센트를 기록하였으며 가동률이 상승함에 따라 감가상각비와 이자 비용 등 고정비 부담이 상대적으로 낮아지는 구조입니다.

2025년 연간 영업이익은 315억 원으로 전년 대비 42.1퍼센트라는 높은 성장률을 기록할 것으로 보이며 에비따 지표 또한 개선되어 현금 흐름의 선순환이 이루어질 것으로 보입니다.

신규 소재 상용화와 중장기 성장 동력

차세대 성장 동력인 황화리튬 상용화는 레이크머티리얼즈 실적 분석 가치를 한 단계 높여줄 미래 핵심 사업입니다. 연간 750톤 규모의 황화리튬 양산 체제를 구축하여 전고체 배터리 시장을 선점하고 있으며 석유화학 촉매 매출 또한 193억 원으로 전년 대비 40퍼센트 성장하며 실적을 뒷받침하고 있습니다.

2026년부터 본격화될 캐니스터 사업과 오엘이디 유기소재 국산화 성과는 중장기 실적 안정성을 확보해 주는 든든한 버팀목이 될 것이며 이는 소재 강자로서의 입지를 공고히 합니다.

투자 전략 및 적정 매도가격 가이드

마지막으로 투자 전략을 제안해 드리자면 레이크머티리얼즈 실적 분석 관점에서의 적정 매도 가격은 23000원 선으로 판단됩니다. 현재 21050원의 주가는 케이비증권이 제시한 목표주가 24000원 대비 약 14퍼센트의 상승 여력을 보유하고 있으나 높은 피이알에 따른 변동성에는 주의가 필요합니다.

25000원 돌파 시에는 장기 보유를 고려하되 18000원 지지선이 붕괴될 경우에는 리스크 관리를 위해 비중 축소가 필요하며 보수적인 목표 가격은 22000원 수준으로 설정하는 것이 합리적입니다. 지난 시간에 포스팅한 다원시스 실적 분석! 수주 잔고 9300억으로 그리는 3가지 변화 시나리오 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문 FAQ

질문 1: 레이크머티리얼즈 실적 분석 데이터 중 가장 주목해야 할 신사업은 무엇인가요?

답변 1: 전고체 배터리의 핵심 원료인 황화리튬 750톤 양산 계획이 가장 중요하며 이는 소재 기업으로서의 밸류에이션을 재평가받게 하는 강력한 기폭제 역할을 할 것입니다.

질문 2: 반도체 업황 회복이 실적에 미치는 구체적인 영향은 어떠한가요?

답변 2: 고객사들의 가동률 상승으로 에이알디 전구체 등 고부가 소재 수요가 늘어나며 레이크머티리얼즈 실적 분석 상 반도체 부문 매출이 전년비 31.4퍼센트 성장하는 결과로 나타납니다.

질문 3: 높은 부채비율에 따른 재무 리스크는 없는지 궁금합니다?

답변 3: 현재 부채비율은 176.4퍼센트로 다소 높은 편이나 영업이익이 전년비 42.1퍼센트 성장하는 등 수익성 개선이 뚜렷하여 감당 가능한 수준이며 레이크머티리얼즈 실적 분석 상 현금 흐름도 개선세에 있습니다.