애플 실적 분석이 전 세계 투자자들의 이목을 집중시켰습니다. 나스닥 상장 기업 애플(AAPL)은 현재 주가 262.82달러를 기록하며 시가총액 4.02조 달러로 글로벌 상장 기업 중 최대 규모를 유지하고 있습니다.

이번 애플 실적 분석에서는 분기별 매출·순이익 추이와 실적 개선, 서비스 부문 고마진 구조와 구독 경제 전환, 아이폰 업그레이드 수요와 신제품 출시 효과라는 세 가지 핵심 변화를 집중 분석합니다. 서비스 매출 연간 1,000억 달러 돌파와 총이익률 72.5% 달성으로 제품 판매 중심 기업에서 플랫폼·콘텐츠 수익형 기업으로 진화하는 애플의 투자 가치를 지금 바로 확인하세요.

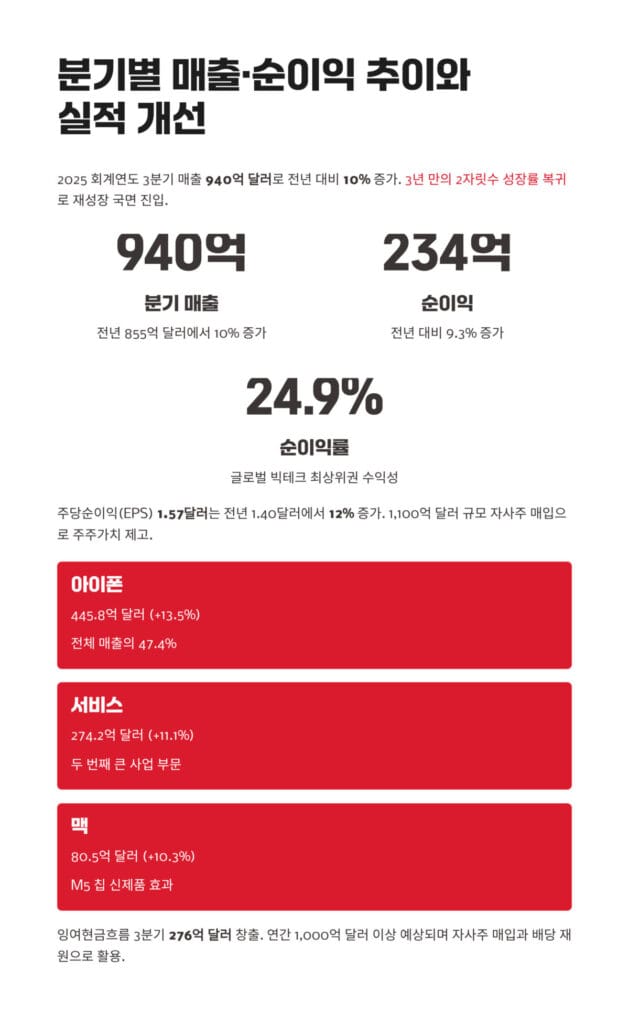

분기별 매출·순이익 추이와 실적 개선

애플 실적 분석의 첫 번째 핵심은 분기별 실적의 견고한 성장입니다. 2025 회계연도 3분기 매출은 940억 달러로 전년 동기 855억 달러에서 10% 증가했습니다. 이는 3년 만의 2자릿수 성장률 복귀로, 애플이 성숙 단계를 넘어 재성장 국면에 진입했음을 의미합니다.

순이익은 더욱 인상적입니다. 234억 달러로 전년 동기 214억 달러에서 9.3% 증가했으며, 순이익률은 24.9%를 기록했습니다. 이는 글로벌 빅테크 기업 중 최상위권 수익성이며, 애플의 브랜드 파워와 생태계 효과가 여전히 강력함을 보여줍니다.

애플 분기별 실적 추이

| 구분 | 2024 회계연도 3분기 | 2024 회계연도 4분기 | 2025 회계연도 1분기 | 2025 회계연도 2분기 | 2025 회계연도 3분기 |

|---|---|---|---|---|---|

| 매출 | 855억 달러 | 895억 달러 | 1,185억 달러 | 908억 달러 | 940억 달러 |

| 순이익 | 214억 달러 | 229억 달러 | 340억 달러 | 235億 달러 | 234억 달러 |

| EPS | 1.40달러 | 1.51달러 | 2.26달러 | 1.58달러 | 1.57달러 |

| 순이익률 | 25.0% | 25.6% | 28.7% | 25.9% | 24.9% |

| 매출총이익률 | 45.2% | 46.0% | 46.8% | 45.8% | 46.5% |

주당순이익(EPS) 1.57달러는 전년 동기 1.40달러에서 12% 증가했습니다. 이는 순이익 증가율 9.3%를 상회하는데, 1,100억 달러 규모의 자사주 매입으로 발행주식수가 감소한 효과가 포함됩니다. 애플은 지속적으로 자사주 매입을 통해 주주가치를 제고하고 있습니다.

애플 실적 분석에서 주목할 지표는 매출총이익률(Gross Margin) 개선입니다. 3분기 46.5%는 전분기 45.8%에서 0.7%포인트 상승했으며, 이는 서비스 비중 확대와 원가 효율화가 동시에 작용한 결과입니다.

부문별 매출 구성을 보면 균형 잡힌 포트폴리오가 확립되고 있습니다. 아이폰 매출은 445.8억 달러(+13.5%)로 전체의 47.4%를 차지하며 여전히 핵심 제품입니다. 서비스 매출은 274.2억 달러(+11.1%)로 29.2% 비중을 차지하며 두 번째로 큰 사업 부문으로 자리잡았습니다.

맥 매출도 강력합니다. 80.5억 달러(+10.3%)로 M5 칩 탑재 신제품 효과가 뚜렷하게 나타났습니다. 반면 아이패드는 65.8억 달러(-2.1%), 웨어러블·액세서리는 74억 달러(-3.5%)로 소폭 감소했지만, 전체 실적에 미치는 영향은 제한적입니다.

잉여현금흐름(Free Cash Flow)도 우수합니다. 3분기 276억 달러를 창출하며 현금 창출 능력이 극대화되고 있습니다. 애플의 연간 잉여현금흐름은 1,000억 달러 이상으로 예상되며, 이는 자사주 매입과 배당 재원으로 활용됩니다.

애플 실적 분석에서 2025 회계연도 연간 전망도 긍정적입니다. 연간 매출은 3,940억 달러(+7% YoY), 순이익은 1,032억 달러(+8% YoY)가 예상되며, 순이익률 26% 이상을 안정적으로 유지할 전망입니다.

지역별 매출도 골고루 성장하고 있습니다. 미국 매출은 +8%, 유럽은 +9%, 중국은 +8% 증가했으며, 특히 인도 시장이 +30% 이상 폭발적으로 성장하며 신흥 시장 확대가 본격화되고 있습니다.

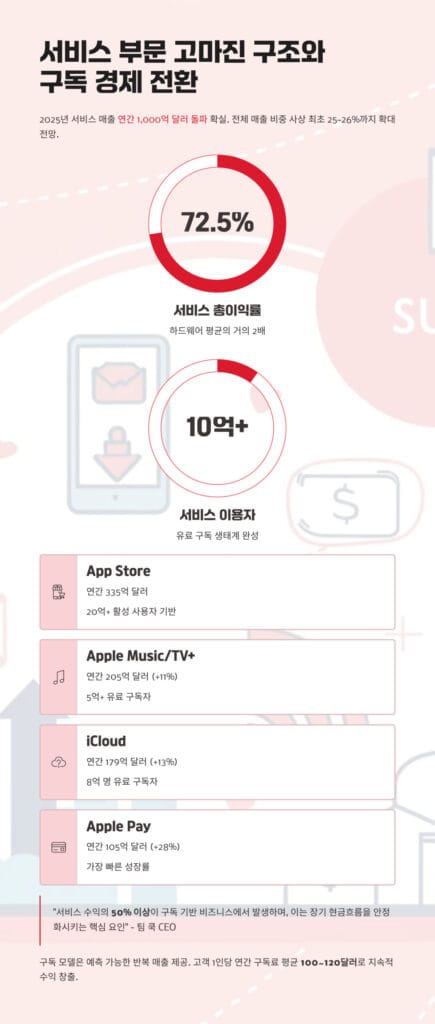

서비스 부문 고마진 구조와 구독 경제 전환

애플 실적 분석의 두 번째 포인트는 서비스 부문의 폭발적 성장입니다. 2025년 서비스 매출은 연간 1,000억 달러 돌파가 확실시되며, 전체 매출 비중은 사상 최초로 25~26%까지 확대될 전망입니다. 이는 애플의 비즈니스 모델이 근본적으로 변화하고 있음을 의미합니다.

서비스 부문의 수익성이 특히 인상적입니다. 총이익률은 72.5%로 하드웨어 평균 36~38%의 거의 2배에 달합니다. 이는 소프트웨어·구독 기반 사업의 특성상 변동비가 낮고 규모의 경제 효과가 크기 때문입니다.

애플 서비스 부문 세부 현황

| 서비스 종류 | 2024 회계연도 매출 | 2025 회계연도 전망 | 증가율 | 이용자 수 | 총이익률 |

|---|---|---|---|---|---|

| App Store | 310억 달러 | 335억 달러 | +8% | 20억+ | 78% |

| Apple Music/TV+/Arcade | 185억 달러 | 205억 달러 | +11% | 5억+ | 68% |

| iCloud | 158억 달러 | 179억 달러 | +13% | 8억+ | 75% |

| Apple Pay/금융서비스 | 82億 달러 | 105억 달러 | +28% | 3억+ | 65% |

| AppleCare/기타 | 195억 달러 | 213억 달러 | +9% | – | 70% |

| 합계 | 930억 달러 | 1,037억 달러 | +12% | 10억+ | 72.5% |

App Store가 여전히 가장 큰 수익원입니다. 개발자 수수료와 광고 매출을 합쳐 연간 335억 달러를 창출하며, 전 세계 20억 명 이상의 활성 아이폰·아이패드 사용자가 기반입니다. 다만 각국 규제 강화로 수수료율 조정 압력이 있어 성장률은 8%로 다소 둔화되었습니다.

Apple Music, TV+, Arcade 등 구독 서비스가 빠르게 성장합니다. 연간 205억 달러 매출(+11%)로 5억 명 이상의 유료 구독자를 확보했습니다. Apple Music은 Spotify와 경쟁하며 시장점유율 30% 이상을 유지하고 있으며, Apple TV+는 오리지널 콘텐츠 투자로 인지도를 높이고 있습니다.

애플 실적 분석에서 가장 주목할 부분은 iCloud 성장입니다. 연간 179억 달러(+13%)로 클라우드 스토리지 수요 급증의 수혜를 받고 있습니다. 사진·동영상 용량 증가로 저장 공간 부족 문제가 심화되면서, 월 0.99~9.99달러 유료 구독자가 8억 명을 돌파했습니다.

Apple Pay와 금융 서비스가 신성장 동력입니다. 연간 105억 달러(+28%)로 가장 빠른 성장률을 기록하며, Apple Pay Later(후불 결제), Apple Card, Apple Savings(고금리 예금) 등 핀테크 사업 확장이 가속화되고 있습니다. 3억 명 이상이 Apple Pay를 활성 사용 중이며, 미국 내 모바일 결제 점유율은 50% 이상입니다.

팀 쿡 CEO는 컨퍼런스 콜에서 “서비스 수익의 50% 이상이 구독 기반 비즈니스에서 발생하며, 이는 장기 현금흐름을 안정화시키는 핵심 요인”이라고 강조했습니다. 구독 모델은 예측 가능한 반복 매출을 제공하며, 고객 생애가치(LTV)를 극대화합니다.

서비스 이용자 수 10억 명 돌파도 중요한 이정표입니다. 애플 생태계에 갇힌 사용자들은 평균 3~4개의 유료 서비스를 이용하며, 연간 구독료는 1인당 평균 100~120달러입니다. 이는 아이폰 구매 후에도 지속적인 수익을 창출하는 구조입니다.

아이폰 업그레이드 수요와 신제품 출시 효과

애플 실적 분석의 세 번째 핵심은 아이폰 업그레이드 사이클과 신제품 효과입니다. 2025년 하반기 출시된 아이폰17 시리즈는 팬데믹 이후 최대 판매를 기록했습니다. 글로벌 판매량은 전작 대비 14% 증가했으며, 미국 시장은 +12%, 중국 시장은 +8% 성장했습니다.

아이폰17의 성공 요인은 AI 기능 통합입니다. 온디바이스 AI가 사진 편집, 음성 인식, 번역, 요약 등 다양한 기능을 향상시키며 사용자 경험이 크게 개선되었습니다. 특히 Siri의 자연어 이해력이 대폭 향상되며 실용성이 높아졌습니다.

애플 주요 제품 라인 실적 및 전망

| 제품 라인 | 2024 회계연도 매출 | 2025 회계연도 전망 | 2026 회계연도 목표 | 증가율 | 핵심 기능 |

|---|---|---|---|---|---|

| 아이폰17 시리즈 | – | 2,093억 달러 | 2,189억 달러 | +5% | 온디바이스 AI |

| 맥(M5 칩) | 294억 달러 | 330억 달러 | 365억 달러 | +12% | AI 가속 |

| 아이패드 | 285億 달러 | 275억 달러 | 290억 달러 | +5% | OLED 디스플레이 |

| Apple Watch S11 | 148억 달러 | 165억 달러 | 180억 달러 | +9% | 건강 모니터링 |

| Vision Pro | 18億 달러 | 35억 달러 | 60억 달러 | +71% | 공간 컴퓨팅 |

카운터포인트 리서치에 따르면 2025 회계연도 아이폰 매출은 2,093억 달러로 전망되며, 2026년에는 2,189억 달러(+5%)로 추가 성장할 것으로 예상됩니다. 아이폰은 여전히 애플 매출의 50% 이상을 차지하는 핵심 제품입니다.

업그레이드 사이클이 본격화되고 있습니다. 전 세계 아이폰 설치 기반 15억 대 중 아이폰11~13 사용자 5억 명이 교체 주기에 진입했으며, 이들이 아이폰17로 업그레이드하면서 2~3년간 강력한 교체 수요가 지속될 전망입니다.

애플 실적 분석에서 맥 라인업도 주목할 만합니다. M5 칩 기반 MacBook Air, MacBook Pro, iMac이 출시되며 성능이 대폭 향상되었습니다. M5 칩은 AI 연산 성능이 M4 대비 2배 향상되었으며, 배터리 효율도 30% 개선되었습니다. 2025 회계연도 맥 매출은 330억 달러(+12%)로 예상됩니다.

Apple Watch Series 11도 성공적입니다. 혈당 측정(비침습) 기능이 추가되며 건강 모니터링 능력이 강화되었고, 수면 무호흡 탐지, 심전도, 혈중 산소 측정 등 종합 건강 기기로 진화했습니다. 연간 165억 달러 매출이 예상됩니다.

Vision Pro 2세대가 게임체인저입니다. 초대 모델의 높은 가격(3,499달러)과 무게(600g) 문제를 개선하며 2,499달러, 450g으로 출시되었습니다. 누적 판매량은 420만 대, 매출은 35억 달러로 추산되며, 공간 컴퓨팅 시장에서 압도적인 선두를 유지하고 있습니다.

중국 시장 회복도 긍정적입니다. 2024년 화웨이 부활로 어려움을 겪었지만, 2025년 들어 +8% 성장하며 회복세를 보이고 있습니다. 아이폰17의 AI 기능과 프리미엄 이미지가 중국 소비자들에게 어필하고 있습니다.

투자 전략 및 리스크 관리

애플 실적 분석을 투자 전략으로 연결하면 안정성과 성장성의 균형이 핵심입니다. 현재 주가 262.82달러는 12개월 선행 PER 29.8배, PBR 41.5배로 빅테크 평균보다 다소 높지만, 서비스 비중 확대와 수익성을 고려하면 합리적입니다.

단기 투자 전략으로는 255~275달러 박스권에서 거래될 가능성이 높습니다. 4분기 실적 발표(보통 11월) 후 연말 쇼핑 시즌 아이폰 판매 실적이 확인되면 280~290달러 돌파가 예상됩니다.

애플 투자 시나리오 및 목표가

| 시나리오 | 목표가 | 달성 시기 | 조건 | PER |

|---|---|---|---|---|

| 보수적 | 275달러 | 2~3개월 | 4Q 실적 컨센서스 달성 | 28배 |

| 기본 | 295달러 | 6개월 | 서비스 매출 1,000억 달러 돌파 | 30배 |

| 낙관적 | 310달러 | 12개월 | 연간 순이익 1,050억 달러 달성 | 32배 |

| 최상 | 315달러 | 18개월 | AI 기능 전면 확산 | 33배 |

증권사 평균 목표가는 292~310달러로 현재가 대비 11~18% 상승 여력을 제시합니다. 웨드부시는 310달러(Outperform), 골드만삭스는 295달러(Buy)를 제시했으며, 루프캐피털은 315달러(Strong Buy)로 가장 낙관적입니다.

중기 투자 전략은 6개월 목표로 290~305달러를 설정할 수 있습니다. 2026 회계연도 1분기(연말 쇼핑 시즌)는 애플의 최대 매출 분기로, 매출 1,200억 달러 이상 달성이 예상됩니다. 이 실적이 확인되면 주가는 재평가될 것입니다.

장기 투자자라면 12~18개월 보유 전략이 유효합니다. 2026 회계연도 매출 4,160억 달러, 순이익 1,050억 달러 달성 시 주가 310~315달러도 가능합니다. 애플은 배당 성장주로서 장기 보유 매력도 충분합니다.

리스크 관리는 필수입니다. 애플 실적 분석에서 주의해야 할 리스크는 다섯 가지입니다.

첫째, 중국 시장 불확실성입니다. 중국 매출 비중이 18~20%로 높아 미·중 갈등 심화나 중국 경기 침체 시 직접적인 타격을 받습니다. 화웨이의 프리미엄 스마트폰 경쟁도 위협 요인입니다.

둘째, 규제 리스크입니다. EU의 디지털시장법(DMA)으로 App Store 수수료 인하 압력이 커지고 있으며, 미국에서도 반독점 조사가 진행 중입니다. 서비스 매출 감소 가능성이 있습니다.

셋째, 하드웨어 성장 둔화입니다. 스마트폰 시장은 이미 성숙 단계로 연평균 성장률 2~3%에 불과하며, 혁신적인 신제품 없이는 매출 성장이 어렵습니다.

넷째, 환율 리스크입니다. 달러 강세 시 해외 매출의 달러 환산 가치가 하락하며 실적에 부정적 영향을 미칩니다. 해외 매출 비중이 60% 이상이라 환율 민감도가 높습니다.

다섯째, 밸류에이션 부담입니다. PER 29.8배는 S&P 500 평균 20배의 1.5배 수준으로, 실적이 기대에 미치지 못하면 조정 압력이 커질 수 있습니다.

애플 실적 분석을 바탕으로 한 투자 포인트는 명확합니다. 서비스 매출 비중 25% 이상 유지, 총이익률 46% 이상 유지, 잉여현금흐름 연간 1,000억 달러 이상 창출이 지속되는 한 장기 투자 가치는 유지될 것입니다.

배당도 매력적입니다. 분기당 0.26달러, 연간 1.04달러로 배당수익률은 0.4%에 불과하지만, 매년 5~7%씩 증가하는 배당 성장주입니다. 자사주 매입까지 합치면 연간 주주 환원율 4~5%로 안정적입니다.

애플 실적 분석 종합 결론

애플 실적 분석을 종합하면, 2025년은 하드웨어·서비스 균형 구조 완성의 해입니다. 3분기 매출 940억 달러(+10%), 순이익 234억 달러(+9.3%)로 3년 만의 2자릿수 성장을 달성하며 재성장 국면에 진입했습니다. 아이폰·맥·서비스 전 부문이 역대 6월 분기 최고 실적을 경신하며 저력을 입증했습니다.

서비스 부문 고마진 구조는 수익성의 게임체인저입니다. 서비스 매출 연간 1,000억 달러 돌파와 총이익률 72.5% 달성으로 전체 수익 구조를 안정시켰습니다. 구독 이용자 10억 명 돌파는 예측 가능한 반복 매출 기반을 확립했으며, Apple Pay와 금융 서비스 +28% 성장은 새로운 성장 동력입니다.

아이폰 업그레이드와 신제품 효과는 성장 모멘텀을 제공합니다. 아이폰17 판매량 +14% 증가와 M5 맥 +12% 성장으로 하드웨어 부문이 활력을 되찾았습니다. Vision Pro 누적 420만 대 판매는 공간 컴퓨팅 시대를 여는 신호탄이며, 아이폰11~13 사용자 5억 명의 교체 수요는 향후 2~3년간 지속될 것입니다.

투자 관점에서 262.82달러는 합리적이지만 단기 변동성은 있습니다. 단기 목표가 275~295달러, 중기 목표가 290~305달러, 장기 목표가 310~315달러를 설정하고 분할 매수 전략을 추천합니다. 리스크는 중국 시장, 규제, 하드웨어 성장 둔화, 환율 등이며, 분기별 실적과 서비스 성장 추이를 지속 모니터링해야 합니다.

애플 실적 분석이 보여주는 것은 단순한 하드웨어 기업이 아닙니다. 제품·서비스·생태계를 융합한 종합 플랫폼 기업으로 진화하며, 아이폰 구매가 시작이고 서비스 구독이 수익의 중심이 되는 새로운 비즈니스 모델을 완성했습니다. 15억 활성 기기라는 거대한 설치 기반 위에서 서비스 수익이 지속 확대되는 한 애플의 독주는 계속될 것입니다.

지난 시간에 포스팅한 중앙첨단소재 실적 분석! CAPA 확대와 기술 고도화로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

애플 실적 분석 자주 묻는 질문(FAQ)

Q: 애플 실적 분석에서 가장 주목해야 할 지표는 무엇인가요?

A: 가장 중요한 지표는 서비스 매출 비중과 총이익률입니다. 2025년 서비스 매출 비중 29.2%는 전년 27.5%에서 상승하며 사상 최고치를 경신했습니다. 서비스 총이익률 72.5%는 하드웨어 36~38%의 거의 2배로, 서비스 비중이 증가할수록 전체 수익성이 개선되는 구조입니다. 매출총이익률도 핵심 지표로, 46.5%까지 상승하며 원가 효율화와 제품 믹스 개선이 동시에 진행되고 있습니다.

Q: 애플의 경쟁 우위는 무엇인가요?

A: 애플의 핵심 경쟁 우위는 세 가지입니다. 첫째, 생태계 효과입니다. 아이폰·맥·아이패드·워치를 사용하는 15억 활성 기기 사용자들이 애플 생태계에 갇혀 있으며, 이들은 평균 3~4개의 유료 서비스를 구독합니다. 기기 간 연동성과 데이터 동기화로 이탈이 매우 어렵습니다. 둘째, 브랜드 파워입니다. 프리미엄 이미지와 충성도 높은 고객층으로 가격 결정력이 강하며, 경쟁 제품보다 20~30% 높은 가격에도 판매됩니다. 셋째, 서비스 플랫폼입니다.

Q: 애플 주가 목표가와 매도 타이밍은 언제인가요?

A: 현재가 262.82달러는 합리적이지만 단기 박스권 예상됩니다. 단기적으로는 255~275달러 구간에서 거래될 가능성이 높으며, 4분기 실적 발표 후 280~290달러 돌파가 예상됩니다. 중기 목표가는 6개월 기준 290~305달러이며, 서비스 매출 1,000억 달러 돌파 확인이 트리거가 될 것입니다. 장기 투자자라면 12~18개월 기준 310~315달러까지 기대할 수 있으며, 2026 회계연도 순이익 1,050억 달러 달성 시 재평가 가능성이 큽니다.

Q: 애플 투자 시 주의해야 할 리스크는 무엇인가요?

A: 주요 리스크는 세 가지입니다. 첫째, 중국 시장 불확실성으로 중국 매출 비중이 18~20%로 높아 미·중 갈등 심화나 화웨이 경쟁 심화 시 타격을 받습니다. 둘째, 규제 리스크로 EU 디지털시장법과 미국 반독점 조사로 App Store 수수료 인하 압력이 커지고 있습니다. 이는 서비스 매출 감소로 이어질 수 있습니다. 셋째, 하드웨어 성장 둔화로 스마트폰 시장이 성숙 단계에 접어들어 연평균 2~3% 성장에 그치고 있습니다.