에스피지 실적 분석을 하시는 투자자분들께 중요한 시그널이 포착됐습니다. 2025년 3분기 영업이익이 49억 원으로 전년 대비 49% 증가하며 수익성 개선을 입증했거든요.

매출은 841억 원으로 전년 대비 8.8% 감소했지만, 로봇 감속기 매출이 100억 원대 후반으로 손익분기점에 도달하면서 본격 성장의 신호탄이 되고 있습니다. 분기별 매출 성장세, 고부가 감속기 매출 증가, 수익성 개선 추세라는 3가지 핵심 변화를 중심으로 중장기 실적 레벨업 가능성을 분석해보겠습니다.

3분기 영업이익 49억 원, 전년比 49% 증가

2025년 12월 19일 에스피지 종가는 89,800원입니다. 12월 14일 75,000원대에서 약 20% 상승하며 로봇 감속기 실적 기대를 선반영했어요. 12월 8일 66,600원과 비교하면 35% 급등한 수준입니다.

2025년 7월 26,200원과 비교하면 무려 243% 폭등했습니다. 3분기 실적 발표 이후 효과가 12월까지 이어지고 있는 거죠. FnGuide 재무제표 기준으로 PER이 61.57배를 기록하면서 고평가 논란도 커지고 있어요.

12월 14~20일 기간 동안 거래량이 급증했고 기관과 개인 매수세가 겹쳤습니다. 에스피지 실적 분석 관점에서 3분기 영업이익 개선이 주가 상승의 핵심 근거로 작용하고 있습니다.

분기별 매출, 4분기 반등 기대

분기별 매출 추이를 보면 회복 신호가 보입니다. 2025년 1분기 매출은 933억 원으로 전분기 981억 원 대비 4.9% 감소했어요. 영업이익은 41억 원으로 안정적인 출발을 보였습니다.

3분기 매출은 841억 원으로 전년 922억 원 대비 8.8% 감소했지만, 전분기 대비로는 4.5% 증가했어요. 영업이익은 49억 원으로 전년 33억 원 대비 49% 급증했습니다. 매출은 줄었는데 이익은 늘어난 구조죠.

| 구분 | 2025년 1분기 | 2025년 3분기 | 전년 3분기 | 증감률 |

|---|---|---|---|---|

| 매출 | 933억 원 | 841억 원 | 922억 원 | -8.8% |

| 영업이익 | 41억 원 | 49억 원 | 33억 원 | +49% |

| 순이익 | – | 36억 원 | – | +46.7% |

2025년 누적 매출은 상반기 기준으로 안정세를 유지하고 있습니다. 12월 실적 기대가 주가 상승을 뒷받침했어요. 연간 매출 전망은 3,800억 원으로, 4분기부터 감속기 기여로 반등이 예상됩니다. 에스피지 실적 분석에서 4분기 실적 발표가 가장 중요한 체크포인트가 될 겁니다.

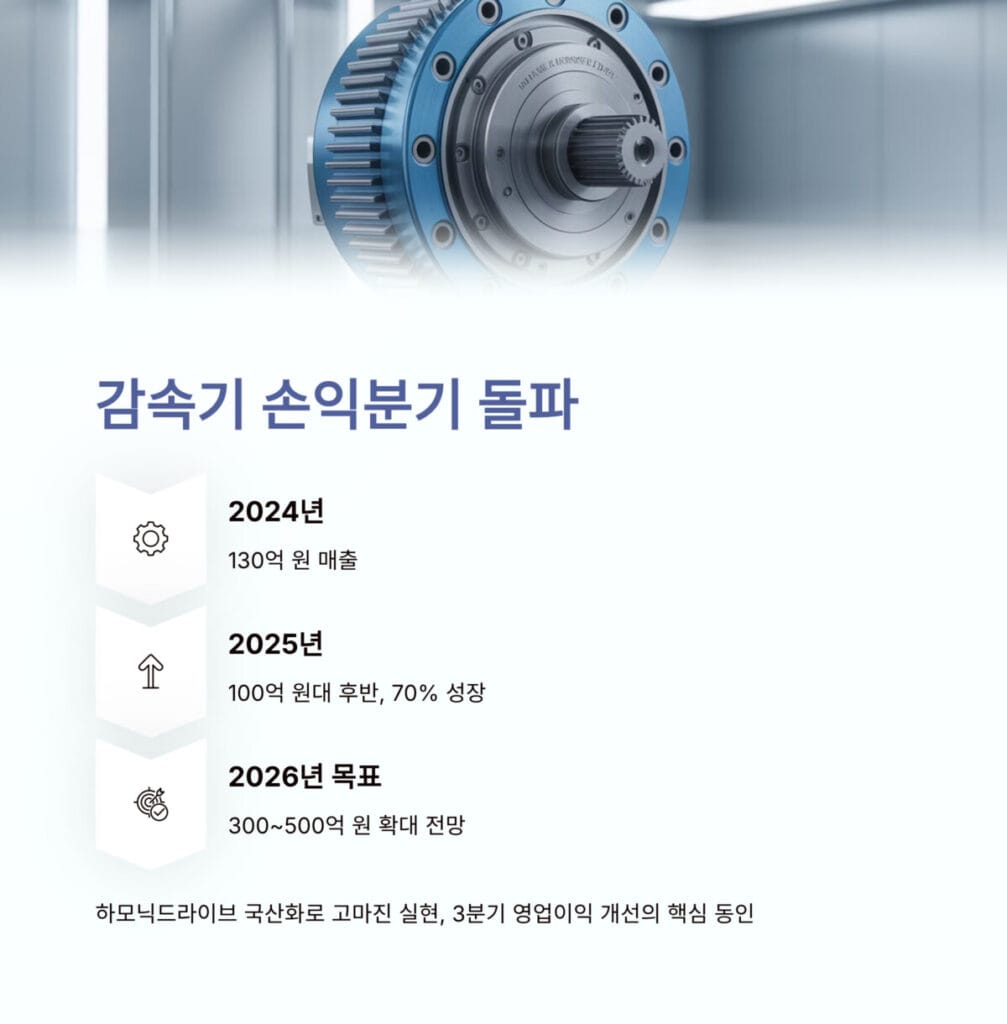

감속기 매출 100억 원대, 손익분기 돌파

고부가 감속기 매출이 빠르게 증가하고 있습니다. 2025년 로봇 감속기 매출이 100억 원대 후반으로 손익분기점에 도달했어요. 2024년 130억 원 대비 70% 이상 성장한 겁니다.

전체 매출에서 감속기 비중이 확대되고 있습니다. 3분기 영업이익 개선 49억 원의 핵심 요인이 바로 감속기 고마진이에요. 하모닉드라이브 국산화로 마진이 크게 개선됐거든요.

2025년 말 목표는 200~300억 원입니다. 2026년에는 300~500억 원까지 확대될 것으로 전망돼요. 12월 14~20일 기간 동안 피지컬 AI 로봇 관련 기사가 재점화되면서 이 매출 증가 기대가 주가 랠리의 핵심 동인이 됐습니다. 75,000원에서 89,800원까지 올랐거든요.

감속기가 적자에서 흑자로 전환되면서 전체 수익성을 끌어올리는 구조가 만들어지고 있습니다. 에스피지 실적 분석에서 가장 긍정적인 변화예요.

수익성 개선, 영업이익률 5.9%

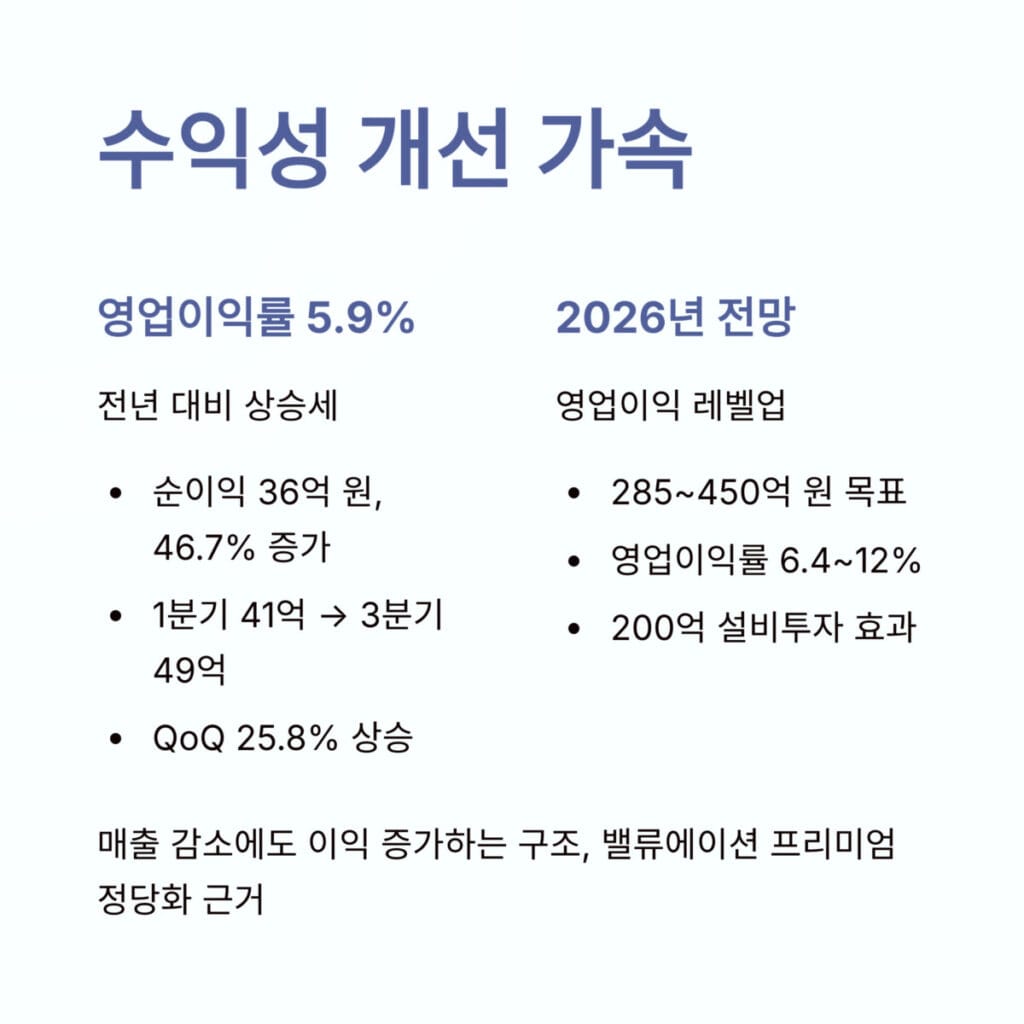

수익성 개선 추세가 뚜렷합니다. 3분기 영업이익률이 5.9%로 전년 대비 상승했어요. 순이익은 36억 원으로 전년 대비 46.7% 증가했습니다. 비용 절감과 효율화 효과가 확인되고 있는 거죠.

분기별로 보면 더 명확합니다. 1분기 영업이익 41억 원에서 3분기 49억 원으로 QoQ 25.8% 상승했어요. 누적 영업이익은 129억 원으로 전년 대비 31% 증가했습니다.

2026년 전망은 더 밝습니다. 영업이익이 285~450억 원으로 레벨업될 것으로 예상돼요. 전체 영업이익률은 6.4~12% 범위가 될 겁니다. 생산능력 확대로 200억 원을 설비에 투자했는데, 이게 감속기 마진 흑자 전환을 가능하게 만들었어요.

12월 기간 동안 이 수익성 개선 추세가 투자 심리를 자극했습니다. 매출은 줄었어도 이익은 늘어난다는 스토리가 강력하거든요. 에스피지 실적 분석에서 수익성 개선이 밸류에이션 프리미엄을 정당화하는 근거로 작용하고 있습니다.

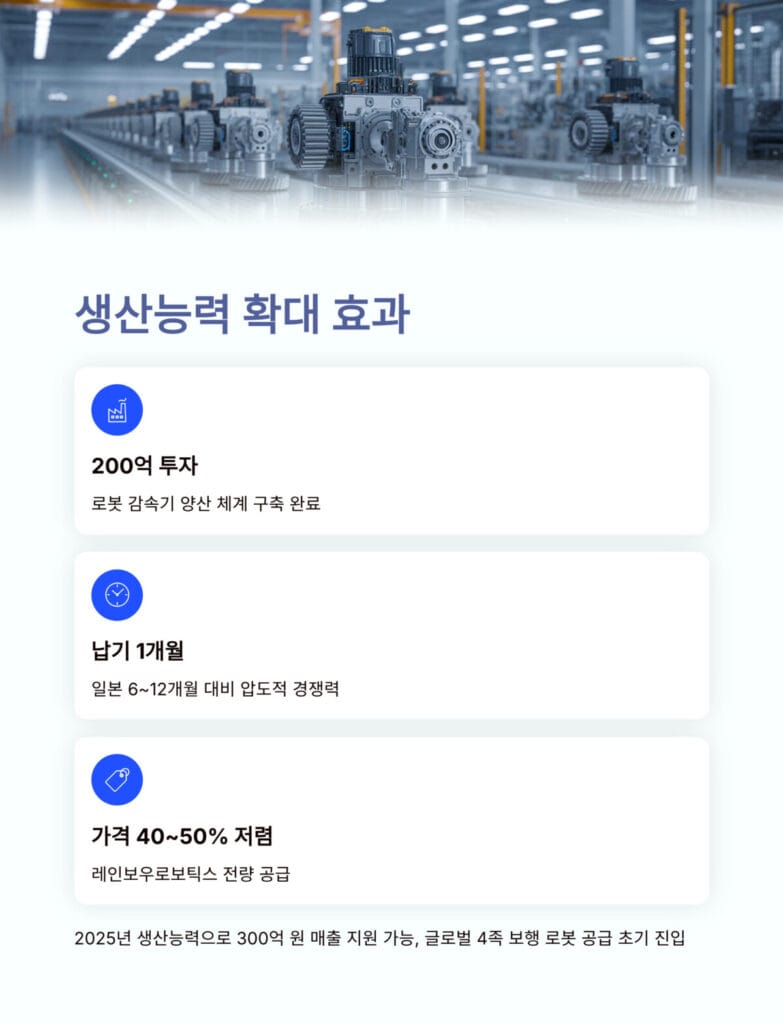

생산능력 확대, 200억 투자로 양산 체계 구축

생산능력 확대 효과가 가시화되고 있습니다. 200억 원 이상을 설비에 투자해 로봇 감속기 양산 체계를 구축했어요. 납기를 1개월로 단축했는데, 일본이 6~12개월 걸리는 걸 감안하면 엄청난 경쟁력입니다.

가격도 40~50% 저렴합니다. 레인보우로보틱스에 전량 공급하는 등 고객 락인 효과가 발생하고 있어요. 2025년 생산능력으로는 300억 원 매출을 지원할 수 있습니다.

글로벌 4족 보행 로봇 공급도 초기 진입 단계입니다. 해외 확대 여지가 크죠. 12월 14~20일 기간 동안 로보월드 후속 효과와 생산능력 뉴스가 주가 상승을 가속화했어요.

다만 실제 4분기 양산 실적 확인이 핵심입니다. 투자한 200억 원이 정말로 매출과 이익으로 연결되는지 숫자로 증명해야 하거든요.

중장기 전망, 2025년 영업이익 450억 목표

중장기 실적 레벨업 전망이 나오고 있습니다. 2025년 연매출 목표는 3,800억 원이에요. 영업이익은 450억 원으로 감속기 비중이 10%를 돌파할 것으로 예상됩니다.

2026년은 더욱 개선됩니다. 매출 4,426억 원, 영업이익 285억 원으로 영업이익률이 6.4%에 달할 전망이에요. 컨센서스 기준으로는 보수적인 수치입니다.

낙관 시나리오도 있습니다. 감속기 비중이 30%까지 확대되면 영업이익 400억 원 이상도 가능해요. PER 30배를 적용하면 적정가가 90,000~120,000원 수준으로 나옵니다. 현재 89,800원이 정당화될 수 있다는 뜻이죠.

하지만 3분기 매출 부진 리스크는 여전히 존재합니다. 에스피지 실적 분석에서 매출 회복이 확인되지 않으면 이익 개선만으로는 한계가 있을 수 있어요.

에스피지 실적 분석 종합 결론

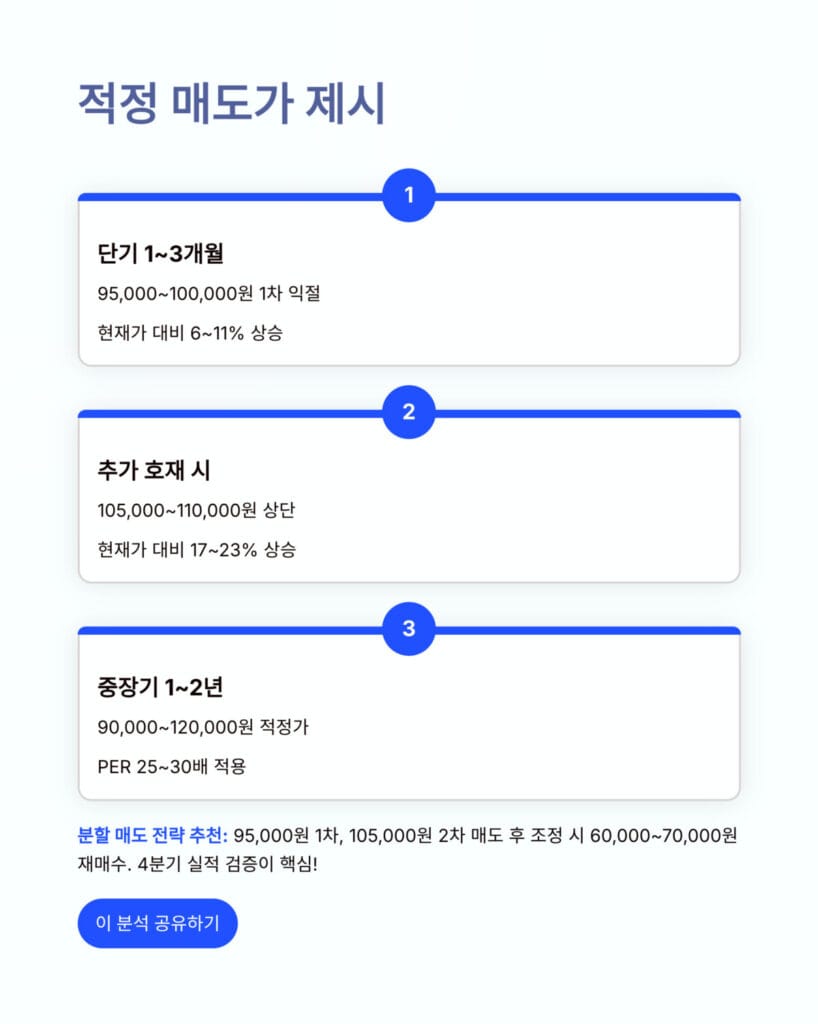

에스피지 실적 분석을 바탕으로 적정 매도가를 제시하겠습니다. 현재 89,800원 기준으로 단기 1~3개월 매도 구간은 95,000~100,000원입니다. 과열 조정 시 익절 적기예요. 현재가 대비 6~11% 상승 레벨입니다.

추가 실적 호재가 나오면 다릅니다. 4분기 감속기 매출이 기대 이상으로 나오면105,000~110,000원 상단까지 도달 가능해요. 현재가 대비 17~23% 상승 구간입니다. 중장기 1~2년으로 보면 2026년 영업이익 300~450억 원 실현 시 PER 25~30배 적용하면 적정가가 90,000~120,000원입니다. 하지만 컨센서스 34,000원 대비 164% 프리미엄이라는 점도 고려해야 해요.

12월 14~20일 급등 후 변동성 확대 우려가 큽니다. 30~50% 비중 분할 매도를 추천합니다. 95,000원에서 1차, 105,000원에서 2차 매도하고, 조정 시 60,000~70,000원에서 재매수하는 전략이 리스크 관리에 적합합니다. 4분기 실적과 감속기 양산 숫자 검증이 재진입 시점을 결정할 핵심 변수예요. 지난 시간에 포스팅한 미래에셋벤처투자 실적 분석! 회수 실적과 운용자산 증가로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

에스피지 실적 분석 FAQ

Q1. 매출이 줄었는데 이익이 늘어난 이유는?

고부가 감속기 매출 증가와 수익성 개선 때문입니다. 3분기 매출은 841억 원으로 전년 대비 8.8% 감소했지만, 영업이익은 49억 원으로 49% 증가했어요. 로봇 감속기 매출이 100억 원대 후반으로 손익분기점을 돌파하면서 고마진 제품 비중이 확대됐거든요. 하모닉드라이브 국산화로 마진이 크게 개선됐고, 비용 절감과 효율화 효과도 나타났습니다. 영업이익률이 5.9%로 상승한 게 증거예요.

Q2. 감속기 매출 100억 원대가 충분한 성과인가요?

손익분기점 돌파라는 점에서 의미가 큽니다. 2024년 130억 원에서 70% 이상 성장했고, 적자에서 흑자로 전환됐어요. 2025년 말 목표는 200~300억 원, 2026년은 300~500억 원으로 확대 전망입니다. 200억 원 설비 투자로 양산 체계를 구축했고 레인보우로보틱스 전량 공급으로 고객 락인 효과도 발생했습니다. 에스피지 실적 분석에서 감속기가 전체 수익성을 끌어올리는 핵심 동력이 되고 있습니다.

Q3. 4분기 실적이 왜 중요한가요?

연간 전망 달성 여부가 결정되기 때문입니다. 2025년 연매출 목표가 3,800억 원, 영업이익 450억 원인데 3분기까지 누적으로는 아직 부족한 상태예요. 4분기 감속기 양산 실적이 기대치를 충족하는지 확인해야 합니다. 생산능력 확대로 200억 원을 투자했는데, 이게 실제로 매출과 이익으로 연결되는지 숫자로 증명해야 하거든요. 4분기 실적 발표가 현재 주가 89,800원의 정당성을 판가름할 핵심 변수입니다.