미래에셋벤처투자 실적 분석을 하시는 분들께 중요한 시그널이 포착됐습니다. 2025년 3분기 누적 매출은 전년 대비 3.7% 감소했지만, VC 부문 고유계정 평가이익이 증가하면서 턴어라운드 조짐을 보이고 있거든요.

12월 19일 종가 17,080원으로 스페이스X 모멘텀에 힘입어 신고가를 경신했습니다. 분기별 투자회수 실적, 운용자산 증가, 성과보수 인식 시점이라는 3가지 핵심 변화를 중심으로 중장기 수익성 개선 가능성을 분석해보겠습니다.

3일간 20% 급등 17,080원, 시총 9,073억 확대

미래에셋벤처투자 실적 분석 관련 주가가 폭발적으로 올랐습니다. 14,240원에서 출발해 17일 29.92% 상한가를 기록했어요. 18일에는 19.94% 추가 상승하며 17,080원에 마감했고, 장중에는 18,510원을 돌파했습니다.

3일간 20% 이상 급등한 겁니다. 거래량은 60일 평균 274,436주를 크게 초과하며 급증했고, 시가총액도 9,073억 원으로 확대됐습니다. 1개월 수익률이 52.4%에 달하면서 과열 양상을 보이고 있어요. 미래에셋벤처투자 실적 분석 관점에서는 주가 급등의 실질적 근거를 펀더멘털에서 찾아야 합니다.

3분기 매출 감소했지만 VC 평가이익이 핵심

2025년 3분기 누적 연결 매출은 1,260억 원으로 전년 1,309억 원 대비 3.7% 감소했습니다. 영업이익은 129억 원으로 39.3% 줄었고, 순이익도 28.0% 감소했어요. 표면적으로는 실적이 악화된 것처럼 보입니다. 하지만 VC 부문이 전체의 80.7% 비중을 차지하는데, 여기서 고유계정 평가이익이 증가하면서 회수 모멘텀이 가시화됐습니다. 벤처캐피탈 사업 특성상 매출보다 평가이익과 회수 실적이 더 중요한 지표거든요.

세미파이브에 363억 원을 투자했는데 2025년 말 상장 시 기업가치가 1~2조 원으로 평가되면서 250~600억 원의 수익이 예상됩니다. Moloco는 723억 원 투자로 300~850억 원 회수가 전망되고요. 알지노믹스 따따상 같은 성공 사례도 나왔습니다. 전체적으로 1,040~2,510억 원의 회수가 예상되고 있어요.

| 투자 기업 | 투자액 | 예상 회수액 | 상장 시기 |

|---|---|---|---|

| 세미파이브 | 363억 원 | 250~600억 원 | 2025년 말 |

| Moloco | 723억 원 | 300~850억 원 | 2026년 |

| 알지노믹스 | – | 따따상 성공 | 완료 |

성과보수도 주목할 만합니다. 2024년 114억 원으로 전년 64억 원 대비 78% 증가했어요. 2025년에는 청산 조합이 더 늘어나면서 성과보수가 대폭 확대될 전망입니다. 미래에셋벤처투자 실적 분석에서 회수 실적과 성과보수가 턴어라운드의 핵심 변수입니다.

AUM 1조 7,000억 유지, 국민성장펀드 효과 기대

운용자산 규모가 2024년 말 기준 1조 7,000억 원을 유지하고 있습니다. 53개 VC 조합과 6개 PE 기구를 통해 누적 2조 원을 결성했어요. 국민성장펀드 150조 원 중 간접투자 35조 원이 VC 시장으로 유입되면서 2025년 결성금액이 확대되고 있습니다. 1~3분기 기준 9.7조 원으로 전년 대비 17% 증가했거든요.

AI와 반도체 투자도 가속화되고 있습니다. xAI에 75억 원, Cohere에 159억 원을 투자하는 식이죠. 펀드 만기가 21개로 2026년 15개가 도래하지만, 연장과 신규 결성을 병행하면서 AUM을 안정적으로 성장시키고 있습니다. AUM이 늘어나면 관리보수 수익이 증가하고 투자 기회도 확대되어 장기적으로 수익성 개선에 기여해요.

공정가치 금융자산은 2024년 기준 9,683억 원입니다. 스페이스X에 미래에셋그룹이 2억 7,800만 달러를 투자했는데, 기업가치가 1,270억 달러에서 수천억 달러로 상승할 것으로 기대되면서 평가이익이 폭증할 가능성이 있어요. ROE가 현재 2.47%로 낮지만 개선 여력이 큰 상태입니다. 3분기 VC 평가이익 증가가 영업이익률 6.71%라는 실적 부진을 완화하는 요인으로 작용하고 있습니다.

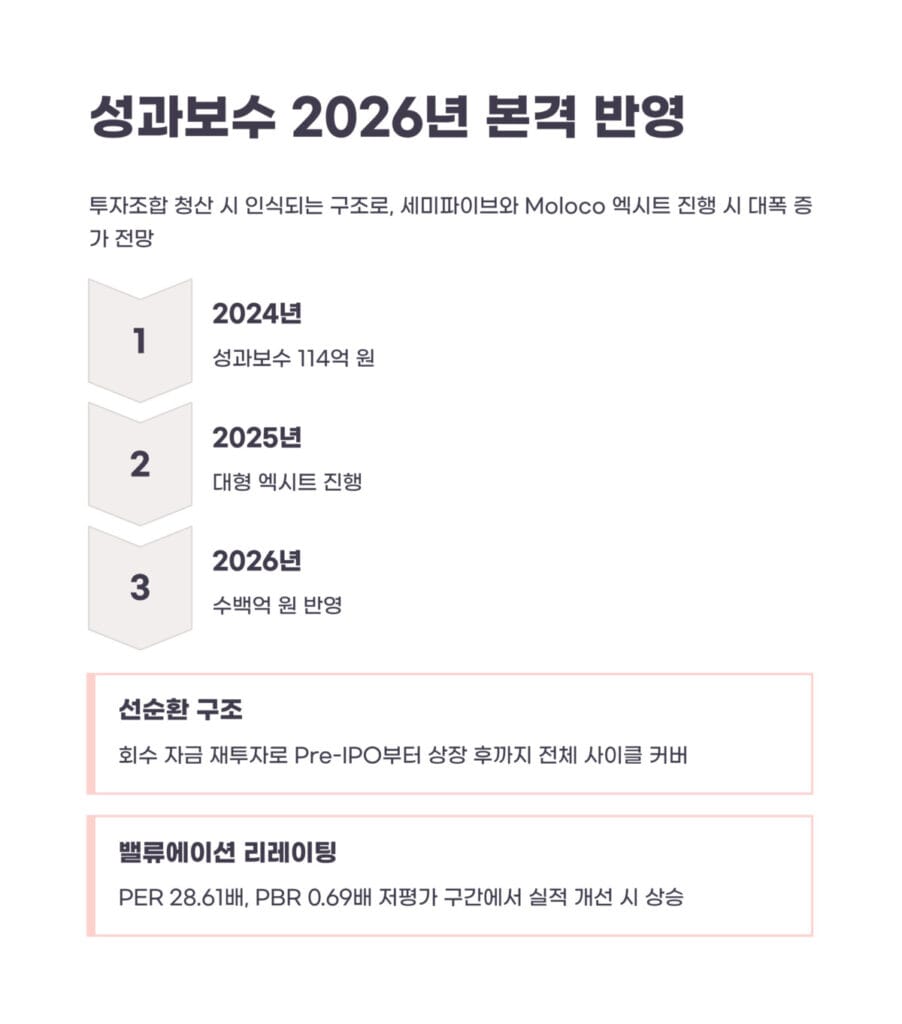

성과보수 인식 시점, 2026년 본격 반영

성과보수는 투자조합 청산 시 인식되는 구조입니다. 2025년 세미파이브와 Moloco 엑시트가 진행되면 2026년 실적에 본격 반영될 거예요. 2024년 성과보수 114억 원에서 대폭 증가할 것으로 전망됩니다. 한 건의 대형 엑시트만으로도 수백억 원의 성과보수가 발생할 수 있거든요.

회수 자금을 재투자하면서 선순환 구조가 만들어지고 있습니다. Pre-IPO 단계부터 상장 후까지 전체 사이클을 커버하면서 수익 창출 기회가 다각화되고 있어요. 20년 연속 흑자를 기록한 2005~2024년 운용 기반이 이런 선순환을 가능하게 만드는 강점입니다.

PER 28.61배, PBR 0.69배로 저평가 구간에 있는 만큼 실적 개선이 확인되면 밸류에이션 리레이팅이 일어날 수 있습니다. 미래에셋벤처투자 실적 분석에서 성과보수 인식 시점과 규모가 주가에 결정적 영향을 미칠 핵심 변수예요.

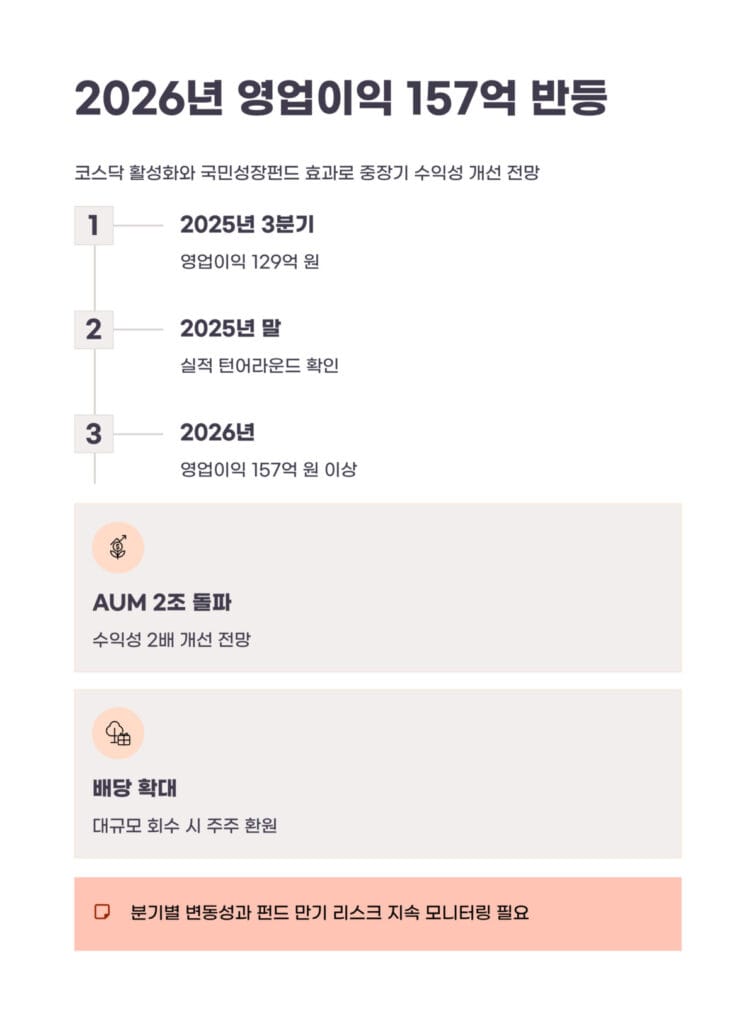

중장기 수익성 개선, 2026년 영업이익 157억 반등

코스닥 활성화 정책과 국민성장펀드 효과로 2026년 영업이익이 157억 원 이상으로 반등할 것으로 예상됩니다. 2025년 3분기 129억 원에서 더 개선되는 거죠. 배당도 확대될 가능성이 있어요. 대규모 회수 성과가 나오면 주주 환원 정책을 강화할 수 있거든요.

AUM이 2조 원을 돌파하면 수익성이 2배 개선될 것으로 전망됩니다. 관리보수 수익이 늘어나고 성과보수 기회도 확대되는 구조니까요. 회수 실적, AUM 증가, 성과보수 인식이라는 3가지 변화가 맞물리면서 2025년 말부터 실적 턴어라운드가 확인될 것으로 보입니다.

다만 분기별 변동성이 크다는 점은 주의해야 합니다. 벤처투자 특성상 회수 시점에 따라 실적이 요동치거든요. 펀드 만기 리스크도 계속 체크해야 하고요. 12월 말 3분기 실적 발표와 회수 뉴스를 면밀히 모니터링하면서 대응하는 게 현명합니다.

미래에셋벤처투자 실적 분석 종합 결론

미래에셋벤처투자 실적 분석을 바탕으로 적정 매도가를 제시하겠습니다. 현재 17,080원은 단기 과열 구간입니다. 1개월 수익률이 52.4%로 너무 빠르게 올랐거든요. 단기 조정 시 10,000~12,000원대가 지지선이 될 것으로 보입니다.

회수 실적이 반영되는 시점을 고려하면 19,000~22,000원이 적정 매도가입니다. AUM과 성과보수 증가까지 감안하면 2026년 목표가는 25,000원으로 상향될 수 있어요. PBR 1.0배 기준으로는 21,000원 정도로 추정됩니다. 세미파이브 상장 전에 1차 수익 실현을 하는 게 안전한 전략이고요.

이미 보유 중이시라면 19,000~22,000원 구간에서 분할 매도 후 일부 물량만 장기 보유하세요. 신규 진입자라면 조정을 기다렸다가 10,000원대에서 분할 매수하는 게 합리적입니다. 장기 보유 시 분할 매수 전략이 변동성을 낮추는 데 유효합니다. 지난 시간에 포스팅한 계양전기 실적 분석! 수익 구조 정상화로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

미래에셋벤처투자 실적 분석 FAQ

Q1. 매출이 감소했는데 실적 개선이라고 할 수 있나요?

벤처캐피탈 사업은 매출보다 평가이익과 회수 실적이 중요합니다. 3분기 매출은 3.7% 감소했지만 VC 부문 고유계정 평가이익이 증가하면서 실질적인 턴어라운드 조짐을 보이고 있어요. 성과보수가 2024년 114억 원으로 전년 대비 78% 증가한 것처럼, 회수 성과가 나오면 순이익이 급증합니다. 미래에셋벤처투자 실적 분석에서는 분기 매출보다 연간 회수 실적과 평가이익 추이를 봐야 정확합니다.

Q2. 성과보수가 언제 인식되나요?

투자조합 청산 시 인식됩니다. 2025년 세미파이브와 Moloco 엑시트가 진행되면 2026년 실적에 본격 반영될 거예요. 한 건의 대형 IPO만으로도 수백억 원의 성과보수가 발생할 수 있거든요. 세미파이브가 2025년 말 상장하면 2026년 1분기나 2분기에 성과보수가 들어옵니다. 이 시점에 순이익이 폭증하면서 주가에 긍정적으로 작용할 가능성이 높습니다.

Q3. AUM 1조 7,000억이 충분한 규모인가요?

국내 중견 벤처캐피탈로서는 적정 규모입니다. 국민성장펀드 효과로 2조 원 돌파가 예상되고 있어요. AUM이 늘어나면 관리보수 수익이 증가하고 투자 기회도 확대됩니다. 53개 VC 조합과 6개 PE 기구를 운용 중인데, 신규 펀드 결성 속도가 빨라지면서 안정적으로 성장하고 있습니다. 펀드 만기 리스크가 있지만 연장과 신규 결성을 병행하면서 AUM을 유지하고 있으니 중장기적으로는 긍정적입니다.