한화비전이 2025년 AI 기반 영상보안 기술력과 글로벌 영상보안 시장에서의 강력한 수출 경쟁력을 바탕으로 눈에 띄는 실적 개선을 보이고 있습니다. 한화비전 실적 분석을 통해 살펴보면, 2025년 2분기 매출 4,563억원과 영업이익 568억원을 기록하며 영업이익률 12.5%를 달성했습니다.

특히 전체 매출의 70% 이상을 차지하는 수출 비중과 AI 보안 기술의 고도화가 수익성 개선의 핵심 동력으로 작용하고 있습니다.

2025년 최신 실적 현황

한화비전 실적 분석의 핵심은 2025년 들어 나타나고 있는 전방위적 성장입니다. 회사는 AI 기반 영상보안 솔루션과 반도체 후공정 장비(TC본더) 매출이 본격 반영되면서 매출과 이익 모두 견조한 상승세를 기록하고 있습니다.

분기별 실적 비교표

| 구분 | 2024년 1분기 | 2025년 1분기 | 2025년 2분기(추정) | 전년동기 대비 성장률 |

|---|---|---|---|---|

| 매출(억원) | 3,989 | 4,518 | 4,563 | +13.3% |

| 영업이익(억원) | 196 | 443 | 568 | 흑자전환 |

| 영업이익률 | 4.9% | 9.8% | 12.5% | +7.6%p |

| 수출(억원) | 2,742 | 3,204 | 3,204 | +16.8% |

이번 한화비전 실적 분석에서 가장 주목할 점은 영업이익의 급격한 개선입니다. 2024년 1분기 196억원에서 2025년 2분기 568억원으로 약 3배 가까이 증가하며, 영업이익률도 12.5%까지 상승했습니다.

수출 중심의 성장 구조

한화비전의 강력한 성장 동력은 글로벌 영상보안 시장에서의 경쟁력에서 나옵니다. 전체 매출의 70% 이상을 수출이 차지하며, 전 세계 60개국 이상의 네트워크를 구축하고 있습니다. 2025년 1분기 수출 실적은 3,204억원으로 전년 동기 대비 16.8% 증가했습니다.

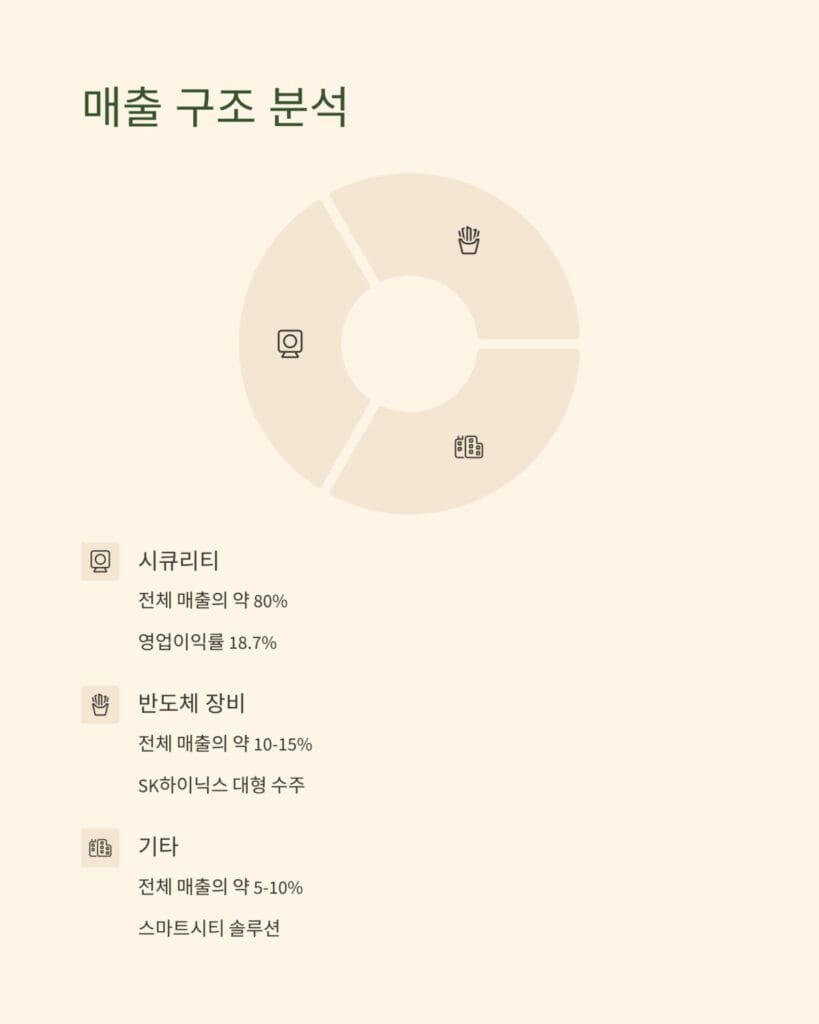

한화비전 매출 구조 분석

한화비전 매출 구조를 정확히 파악하는 것은 투자 전략 수립에 매우 중요합니다. 회사의 매출은 시큐리티 부문이 압도적인 비중을 차지하며, 반도체 장비 부문이 새로운 성장 동력으로 부상하고 있습니다.

사업 부문별 매출 구성

| 사업 부문 | 매출 비중 | 2025년 1분기 매출(억원) | 주요 특징 |

|---|---|---|---|

| 시큐리티(영상보안) | 약 80% | 3,690 | AI CCTV 중심, 글로벌 수출 고성장 |

| 반도체 장비(TC본더) | 약 10-15% | 본격 매출화 진행 | SK하이닉스 대형 수주, 실적 턴어라운드 |

| 기타 | 약 5-10% | 기타 제품/서비스 | 스마트시티 솔루션, 신사업 확대 |

한화비전 매출 구조의 핵심은 시큐리티 부문의 높은 수익성입니다. 시큐리티 부문은 영업이익률 18.7%를 기록하며 전체 수익성 개선을 이끌고 있습니다.

글로벌 영상보안 시장 위치

글로벌 영상보안 시장에서 한화비전의 위치는 매우 견고합니다. 2024년 기준 전 세계 영상보안 시장 규모는 약 1,000억 달러에 달하며, 연평균 15% 이상의 성장률을 보이고 있습니다.

주요 경쟁사 대비 위치

| 순위 | 기업명 | 시장 점유율 | 주요 강점 |

|---|---|---|---|

| 1위 | Hikvision | 28% 이상 | 중국 본토 기반 가격 경쟁력 |

| 2위 | Dahua | 20% | 중국 제조업 기반 |

| 3위 | Axis | 10%대 | 유럽 프리미엄 시장 |

| – | 한화비전 | 성장 중 | AI 기술, 현지 맞춤형 솔루션 |

한화비전은 차별화된 AI 영상 분석 기술과 현지 맞춤형 솔루션으로 북미, 유럽, 중동 등 고부가시장을 공략하며 글로벌 영상보안 시장에서 점유율을 꾸준히 확대하고 있습니다.

3가지 핵심 수익 포인트

한화비전 실적 분석을 통해 도출한 3가지 핵심 수익 포인트는 향후 투자 판단의 중요한 기준이 됩니다.

AI 보안 기술 수익성 고도화

AI 보안 기술 수익성은 한화비전의 가장 강력한 경쟁우위입니다. 고성능 듀얼 NPU를 탑재한 AI CCTV ‘Wisenet 9‘ 시리즈는 영상 분석 기능을 대폭 향상시켰습니다.

주요 AI 기술 특징:

- 고성능 듀얼 NPU 탑재로 실시간 영상 분석 처리 능력 강화

- AI 기반 행동 분석 및 이상 상황 인지 기능

- 교통 및 안전 관리를 위한 지능형 솔루션 제공

- 딥러닝 기반 고급 VMS(Video Management System) 솔루션

이러한 기술력을 바탕으로 시큐리티 부문은 영업이익률 18.7%를 기록하며, AI 보안 기술 수익성이 전체 수익성 개선에 크게 기여하고 있습니다.

| AI 기술 분야 | 적용 제품 | 수익성 | 시장 성장성 |

|---|---|---|---|

| 영상 분석 | Wisenet 9 시리즈 | 고수익 | 연 20% 성장 |

| 행동 분석 | 지능형 보안 솔루션 | 최고수익 | 연 25% 성장 |

| 교통 관리 | 스마트시티 솔루션 | 고수익 | 연 30% 성장 |

| VMS 솔루션 | 통합관제 시스템 | 중간수익 | 연 15% 성장 |

글로벌 영상보안 수출 확대

글로벌 영상보안 시장에서의 수출 확대는 한화비전의 핵심 성장 동력입니다. 전체 매출의 70% 이상을 차지하는 수출은 북미, 중동, 유럽을 중심으로 지속적인 확대세를 보이고 있습니다.

| 지역 | 매출 비중 | 주요 성장 동력 | 2025년 전망 |

|---|---|---|---|

| 북미 | 약 35% | AI 솔루션, 규제 대응 | 고성장 지속 |

| 유럽 | 약 25% | 스마트시티, 교통 관리 | 프로젝트 확대 |

| 중동 | 약 15% | 현지 맞춤형 솔루션 | 신규 수주 증가 |

| 기타 | 약 25% | 신흥시장 개척 | 점진적 성장 |

반도체 후공정 장비 매출 본격화

반도체 후공정 장비 부문은 한화비전 매출 구조에서 새로운 성장 동력으로 주목받고 있습니다. SK하이닉스를 대상으로 한 HBM용 TC본더 수주가 본격적인 매출로 전환되고 있습니다.

| 고객사 | 제품 | 수주 규모 | 매출 반영 시기 |

|---|---|---|---|

| SK하이닉스 | HBM용 TC본더 | 805억원 | 2025년 2분기~ |

| 기타 반도체 | 후공정 장비 | 추가 수주 진행 | 2025년 하반기~ |

2025년 상반기 누적 실적 종합

한화비전 실적 분석을 완성하기 위해 상반기 누적 실적을 종합적으로 살펴보겠습니다.

| 구분 | 2025년 상반기 | 2024년 상반기 | 증감률 |

|---|---|---|---|

| 총 매출 | 9,081억원 | 7,854억원 | +15.6% |

| 총 영업이익 | 1,011억원 | 398억원 | +154.0% |

| 평균 영업이익률 | 11.1% | 5.1% | +6.0%p |

| 수출 매출 | 6,408억원 | 5,298억원 | +20.9% |

| 시큐리티 매출 | 약 7,265억원 | 약 6,283억원 | +15.6% |

상반기 누적 기준으로 볼 때, 한화비전 실적 분석은 매출 성장과 수익성 개선이 동시에 나타나고 있음을 보여줍니다. 특히 영업이익률이 2배 이상 개선되어 경영 효율성이 크게 향상되었습니다.

주가 흐름 및 투자 전략

한화비전 실적 분석을 바탕으로 한 투자 전략을 수립해보겠습니다. 2025년 7월 24일 종가 기준 59,700원에서 거래되고 있으며, 주요 증권사들은 83,000원~88,000원의 목표주가를 제시하고 있습니다.

기술적 분석 및 목표 가격

현재 주가는 AI 보안 기술 수익성 개선과 글로벌 영상보안 시장 확대 기대감이 일부 반영된 상태입니다. 한화비전 실적 분석을 종합한 결과, 목표주가 대비 약 40~47%의 추가 상승 여력이 있는 것으로 판단됩니다.

| 주가 구간 | 투자 전략 | 근거 |

|---|---|---|

| 70,000원 이상 | 분할 매도 | 실적 성장 모멘텀 확인 후 차익 실현 |

| 63,000-67,000원 | 단기 분할매도 | 적정 가치 평가 후 수익 실현 구간 |

| 59,700원 (현재) | 보유 또는 추가 매수 | 목표주가 대비 상승 여력 존재 |

| 55,000원 이하 | 적극 매수 | 기술적 지지선, 추가 매수 기회 |

중장기 투자 포인트

한화비전 실적 분석에서 도출된 중장기 투자 포인트는 다음과 같습니다:

- AI 보안 기술의 지속적 혁신과 수익성 개선

- 글로벌 영상보안 시장에서의 점유율 확대 지속성

- 반도체 후공정 장비 사업의 실적 기여도 증가

- 스마트시티 프로젝트 확대를 통한 신사업 성장

투자 시 주의사항과 전망

한화비전 실적 분석을 마무리하며, 투자 시 고려해야 할 주요 요인들을 점검해보겠습니다.

주요 성장 동력

긍정적 요인:

- AI 영상분석 기술 주도권 확보로 고부가가치 제품 비중 확대

- 글로벌 영상보안 시장에서 60개국 이상 네트워크 기반 수출 강세

- 수익성 높은 시큐리티 부문 영업이익률 18.7% 달성

- 반도체 후공정 장비 실적 턴어라운드 및 스마트시티 신규 프로젝트 확대

주요 리스크 요인

위험 요인:

- 글로벌 경기 변동성과 미중 갈등 연장에 따른 수출 환경 불확실성

- 중국 경쟁사들(Hikvision, Dahua)의 가격 공세와 기술 경쟁 심화

- 단기 주가 변동성 및 글로벌 규제 변화에 따른 영향

- 한화비전 매출 구조의 수출 의존도가 높아 환율 변동 리스크 존재

향후 전망

한화비전 실적 분석을 종합하면, 회사는 다음과 같은 긍정적 요인들을 보유하고 있습니다.

장기 성장 전망:

- 글로벌 영상보안 시장의 연평균 15% 성장세와 AI 기술 수요 확대

- 북미, 유럽, 중동 등 고부가가치 시장에서의 레퍼런스 강화

- 반도체 후공정 장비와 시큐리티 사업 간 시너지 효과 창출

- 스마트시티, 교통 관리 등 신사업 분야 지속 확장

한화비전 실적 분석 결론

한화비전 실적 분석을 통해 살펴본 결과, 회사는 AI 기반 영상보안 기술력과 글로벌 영상보안 시장에서의 강력한 수출 경쟁력을 바탕으로 지속적인 성장 궤도에 있습니다. AI 보안 기술 수익성 고도화, 글로벌 수출 확대, 반도체 장비 사업 본격화라는 3가지 핵심 수익 포인트가 향후 성장을 뒷받침할 것으로 전망됩니다.

현재 주가 59,700원은 목표주가 대비 40% 이상의 상승 여력을 보유하고 있으며, 한화비전 매출 구조의 안정성과 수익성 개선 추세를 고려할 때 중장기 투자 매력이 높은 종목으로 판단됩니다.

한화비전 실적 분석을 바탕으로 한 투자 결정 시에는 AI 기술 혁신 속도, 글로벌 영상보안 시장의 경쟁 환경 변화, 그리고 반도체 장비 사업의 실적 기여도를 지속적으로 모니터링하시기 바랍니다.

지난시간에 포스팅한 HD현대인프라코어 실적 분석! 수출 호조와 방산 매출 반영된 3가지 수익 포인트 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

한화비전 실적 분석 자주묻는질문 FAQ

Q: 한화비전의 주요 수익원은 무엇인가요?

A: 한화비전의 주요 수익원은 시큐리티 부문(80%)과 반도체 장비 부문(10-15%)입니다. 시큐리티 부문은 AI CCTV를 중심으로 한 글로벌 수출이 강세를 보이며, 영업이익률 18.7%를 기록하고 있습니다.

Q: 한화비전의 AI 기술 경쟁력은 어떤가요?

A: 한화비전은 고성능 듀얼 NPU를 탑재한 ‘Wisenet 9’ 시리즈를 통해 AI 기반 영상 분석, 행동 분석, 이상 상황 인지 기능을 제공합니다. 이러한 차별화된 AI 기술로 북미, 유럽 등 고부가가치 시장에서 경쟁우위를 확보하고 있습니다.

Q: 글로벌 시장에서 한화비전의 위치는 어떤가요?

A: 한화비전은 전 세계 60개국 이상의 네트워크를 구축하고 있으며, 전체 매출의 70% 이상을 수출이 차지합니다. 글로벌 영상보안 시장에서 중국의 Hikvision, Dahua와 경쟁하며, AI 기술과 현지 맞춤형 솔루션으로 점유율을 확대하고 있습니다.

Q: 반도체 장비 사업의 성장 가능성은 어떤가요?

A: 반도체 후공정 장비 부문은 SK하이닉스 대상 HBM용 TC본더 누적 수주 805억원이 2025년 2분기부터 본격적인 매출로 전환되고 있습니다. 이 부문은 2025년 흑자 전환이 기대되며, 새로운 성장동력으로 부상하고 있습니다.