금강공업우 실적 분석에 투자자들의 관심이 집중되고 있습니다. 2025년 12월 26일 종가가 13,650원으로 12월 25일 10,500원에서 상한가 30% 급등을 기록하며 52주 신고가를 달성했거든요. 가설재 본업 회복 조짐이 뚜렷하지만 영업이익 감소와 적자 지속으로 실적 안정성 확보가 관건입니다.

금강공업우 실적 분석 관련 매출 상반기 11.82% 증가, 원가율 비용 절감 10~15%, 고정비 BPS 14,439원이라는 3가지 핵심 변화를 중심으로 배당수익률 1.79% 방어 매력과 적정 매도가 15,500원 전략을 분석해보겠습니다.

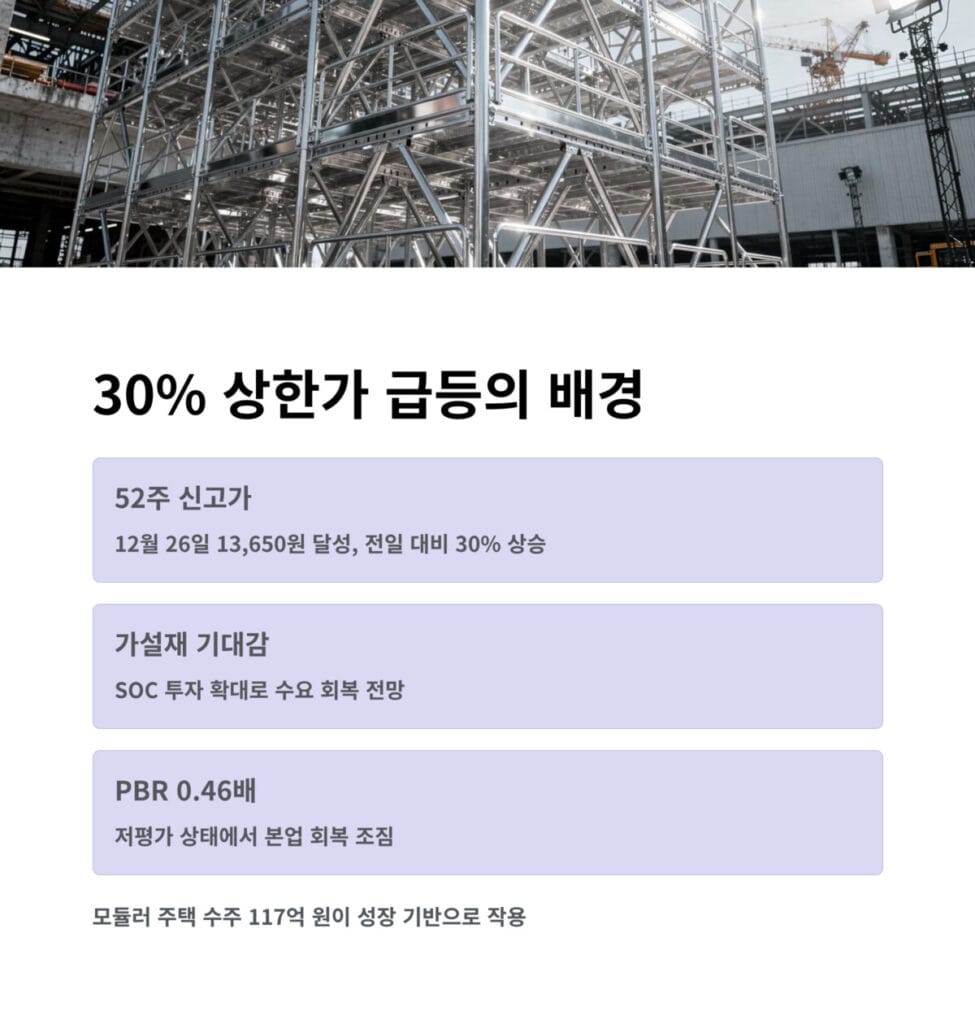

13,650원 상한가, 가설재 기대감 폭등

2025년 12월 26일 금강공업우 종가는 13,650원으로 12월 25일 10,500원에서 30% 상한가로 52주 신고가를 달성했습니다. 12월 20~27일 기간 동안 주가는 안정적 움직임을 보였어요. 24일 10,500원 +0.38%, 23일 10,460원 -3.15%, 22일 10,800원 -0.18%에서 움직였지만 연말 가설재 기대감으로 폭등 전환됐습니다.

개인 순매수세가 주도했지만 외국인 순매도 289주가 지속됐어요. 12월 25일 주가 30% 상승은 SOC 투자 확대에 따른 가설재 수요 회복 기대를 반영했습니다. 모듈러 주택 수주 117억 원이 매출 성장 기반으로 작용했어요.

PBR 0.46배 저평가 상태에서 가설재 본업 회복 조짐이 투자자들의 관심을 끌었습니다. 금강공업우 실적 분석에서 12월 급등은 실적 개선 기대감을 선반영한 것으로 보입니다.

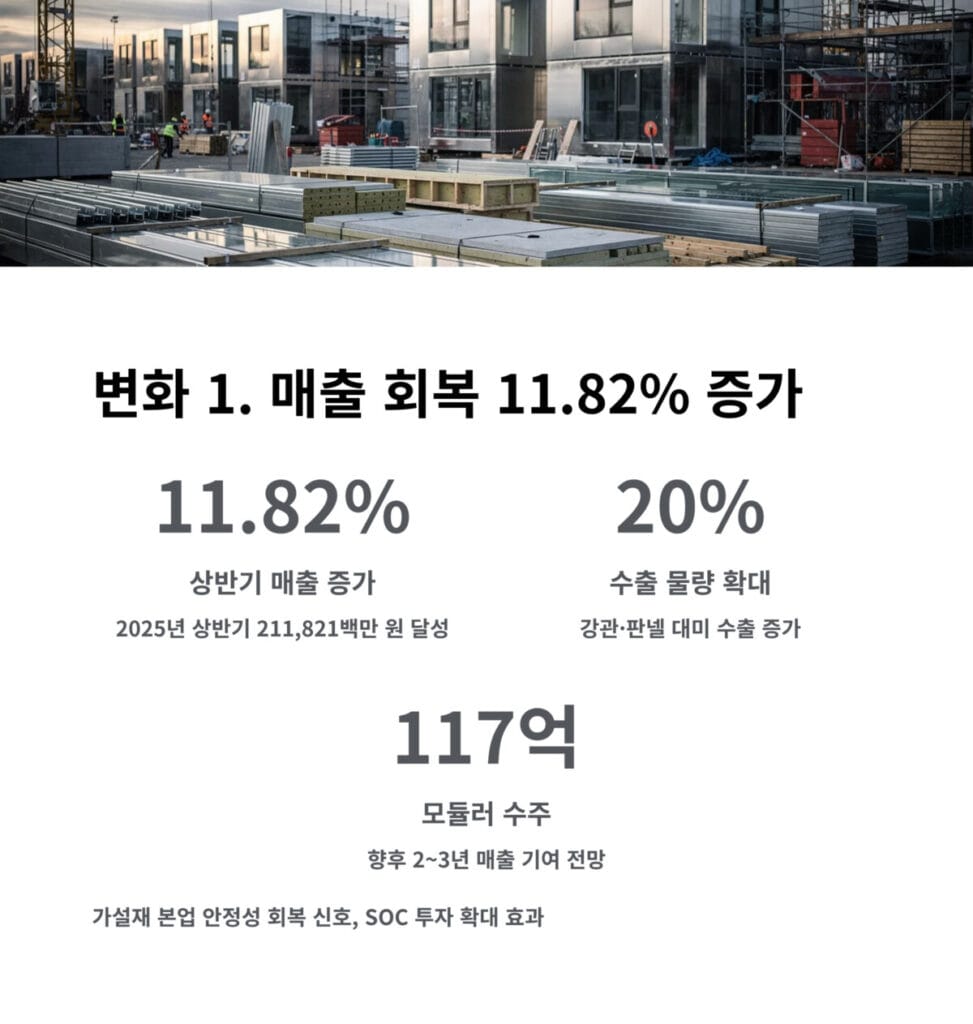

변화 1. 매출 회복, 상반기 11.82% 증가

매출 회복 가능성이 첫 번째 핵심 변화입니다. 금강공업우 모회사 금강공업의 2025년 상반기 매출액은 211,821백만 원으로 전년 동기 대비 11.82% 증가하며 가설재 본업 회복 조짐을 보여요. 3분기 누적 매출 3.8% 증가에도 강관과 판넬 부문 매출 비중 40%의 수출 물량 20% 확대가 긍정적입니다.

2025년 12월 기준 모듈러 주택 수주 117억 원이 매출 성장 기반이에요. 12월 25일 주가 30% 상승은 SOC 투자 확대에 따른 가설재 수요 회복 기대를 반영했습니다. 강관 대미 수출 물량 20% 확대는 매출 다변화 측면에서 긍정적이에요.

판넬 부문은 건설 경기 회복과 함께 수요가 늘어나고 있습니다. 모듈러 주택 수주 117억 원은 향후 2~3년 매출에 기여할 전망이에요. 상반기 매출 11.82% 증가는 가설재 본업 안정성이 회복되고 있다는 신호입니다.

변화 2. 원가율 관리, 비용 절감 15%

원가율 관리 수준이 두 번째 변화입니다. 원가율은 2025년 상반기 영업이익 4,038백만 원으로 전년 8,672백만 원 대비 감소하면서 상승 압력을 받았지만 철근과 강관 공정 자동화로 비용 절감 10~15%를 달성하고 있어요. 판넬 부문 단가 상승 효과로 1분기 2022년 5만 원에서 호황기 6만 원 수준으로 원가 경쟁력이 강화됐습니다.

2025년 6월 유동자산 509,681백만 원으로 전년 말 대비 +6.74% 증가하면서 안정성을 뒷받침해요. 12월 실적 변동성 완화로 PBR 0.46배 저평가가 유지됐습니다. 철근과 강관 공정 자동화는 인건비와 불량률을 줄여 마진 개선에 기여할 전망이에요.

비용 절감 10~15% 목표는 영업이익률 개선의 핵심입니다. 판넬 단가가 1분기 2022년 5만 원에서 호황기 6만 원 수준으로 상승하면서 매출 단가 개선 효과가 나타나고 있어요. 원가율 관리 수준 향상이 금강공업우 실적 분석에서 중요한 변화 포인트입니다.

변화 3. 고정비 구조, BPS 14,439원 안정

고정비 구조 안정이 세 번째 변화입니다. 고정비 구조는 BPS 14,439원 기반으로 안정적이며 자산총계 1,206,884백만 원으로 2025년 6월 +3.8% 증가에도 부채비율 관리 수준이에요. 비유동자산 697,203백만 원으로 소폭 감소했고 이익잉여금 3,276억 원 수준으로 재무 건전성이 유지됩니다.

2025년 12월 주가 급등에도 베타 0.77로 변동성이 낮아요. 가설재 본업 중심으로 고정비 부담 완화 조짐을 보입니다. BPS 14,439원은 현재 주가 13,650원 대비 PBR 0.95배 수준으로 자산가치 측면에서 안정적이에요.

| 재무 항목 | 2025년 6월 | 전년 대비 | 안정성 평가 |

|---|---|---|---|

| 자산총계 | 1,206,884백만원 | +3.8% | 양호 |

| 유동자산 | 509,681백만원 | +6.74% | 개선 |

| 이익잉여금 | 3,276억원 | 유지 | 안정 |

| BPS | 14,439원 | 유지 | 건전 |

이익잉여금 3,276억 원은 배당 여력과 재무 안정성을 뒷받침합니다. 고정비 구조 안정이 금강공업우 실적 분석에서 방어적 투자 매력을 높이는 요소예요.

금강공업우 실적 분석 관련 배당 여력

배당 여력 유지를 점검해야 합니다. 배당 여력은 우선주 특성상 본주와 유사한 1.79% 수익률로 배당금 120~350원을 유지하며 EPS -548원 적자에도 현금배당이 지속 가능해요. 2025년 상반기 법인세 차감 전 순이익 -2,218백만 원으로 전년 -6,116백만 원 대비 개선되면서 여력이 확대됐습니다.

배당성향 안정화가 기대돼요. 12월 기준 수익률 2.95% 수준으로 방어적 매력이 부각됐습니다. EPS -548원 적자 상태이지만 이익잉여금 3,276억 원이 배당 지속 가능성을 뒷받침해요.

우선주 배당 우선권은 실적 개선 시 먼저 배당금 증가 혜택을 받는 구조입니다. 법인세 차감 전 순이익이 전년 -6,116백만 원에서 -2,218백만 원으로 개선되면서 턴어라운드 조짐이 보여요. 배당수익률 1.79~2.95%는 안정적인 수익 기반을 제공합니다.

금강공업우 실적 분석 종합 결론

금강공업우 실적 분석을 바탕으로 적정 매도가를 제시하겠습니다. 가설재 본업 안정화로 PBR 0.46배, 업종 PER 18.53배 대비 저평가이며 장기 목표가 16,900원으로 8,000원 기준 기대수익률 112.50%가 방어적 투자에 적합해요. 2025년 12월 52주 신고가 경신에도 외국인 지분 0.90%로 낮아 안정적 수급을 보입니다.

실적 턴어라운드로 매출 11.82% 증가가 매력 포인트예요. 건설 사이클 상향 시 추가 상승 여력이 큽니다. 현재 13,650원 기준 장기 매도 목표 16,900~17,000원이 유효하지만 12월 25~26일 30% 과열 후 조정 리스크로 15,500원 근처가 적정 매도가격으로 분석됩니다.

본주 6,690원 연동 할인율 25% 이내 유지 시 상향이 가능하지만 실적 적자 지속 시 12,000원 지지선 테스트가 예상돼요. 손절은 10,000원을 추천합니다. 배당 1.79% 방어 매력이 강하지만 적자 리스크 주의하며 15,500원 매도 타점을 검토하세요. 장기 보유 시 17,000원 목표 달성 가능성이 높습니다. 지난 시간에 포스팅한 남선알미우 실적 분석! 16,250원 상한가, 본업 안정성의 3대 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

금강공업우 실적 분석 FAQ

Q1. 매출 11.82% 증가인데 왜 영업이익은 감소했나요?

원가 상승 압력이 있지만 구조 개선 중입니다. 2025년 상반기 매출 211,821백만 원으로 11.82% 증가했지만 영업이익은 4,038백만 원으로 전년 8,672백만 원 대비 감소했거든요. 원자재 가격 상승과 고정비 부담이 수익성을 압박했어요. 다만 철근과 강관 공정 자동화로 비용 절감 10~15%를 달성하면서 원가율 관리가 개선되고 있습니다. 판넬 단가가 5만 원에서 6만 원으로 상승하면서 매출 단가 개선 효과도 나타나요.

Q2. 3가지 변화가 실적 개선으로 이어질 수 있나요?

중장기적으로 가능성이 높습니다. 매출 회복은 상반기 11.82% 증가, 모듈러 수주 117억 원으로 성장 기반이 확보됐고 원가율 관리는 비용 절감 10~15% 목표로 마진 개선이 진행 중이거든요. 고정비 구조는 BPS 14,439원, 이익잉여금 3,276억 원으로 재무 안정성이 양호합니다. 법인세 차감 전 순이익이 전년 -6,116백만 원에서 -2,218백만 원으로 개선되면서 적자 폭이 줄어들고 있어요. SOC 투자 25조 원, 가설재 사이클 상향 국면이 외부 환경도 우호적입니다.

Q3. 금강공업우 실적 분석 관련 13,650원에 매수해도 괜찮을까요?

단기적으로는 과열이지만 중장기로는 유효합니다. 상한가 30% 급등 직후라 단기 조정 가능성이 있고 외국인 순매도 289주가 부담이거든요. 다만 목표가 16,900원 대비 약 23.9% 상승 여력이 있고 PBR 0.46배 저평가, 매출 11.82% 회복, 배당수익률 1.79%를 감안하면 중장기 투자 가치가 있어요. 보유 중이라면 15,500원에서 1차 매도, 16,000원에서 2차 매도를 권장하고, 신규 매수는 조정 시 12,000~13,000원 구간에서 접근하는 게 안전합니다.