미래에셋생명 실적 분석 결과 2026년 2월 21일 종가 12400원을 기록하며 신고가를 경신했습니다.

2025년 누적 매출 5조 1884억 원을 기록한 기초 체력과 변액보험 시장 점유율 27.3퍼센트 확보가 실적 개선의 핵심입니다. 주주환원과 자산운용 시너지를 통한 중장기 안정화 전략을 지금 바로 확인해 보세요.

12400원 신고가 경신과 2025년 누적 매출 성적표

2026년 2월 21일 종가 기준 12400원을 기록하며 강력한 우상향 흐름을 보여주고 있습니다. 핵심 수치는 2025년 누적 매출이 5조 1884억 원으로 전년 대비 8.18퍼센트 성장했다는 사실입니다.

이는 변액보험 판매 호조가 전체 외형 성장을 견인한 결과이며 시장의 리레이팅 기대감을 충족시키는 훌륭한 성적표로 평가받고 있습니다.

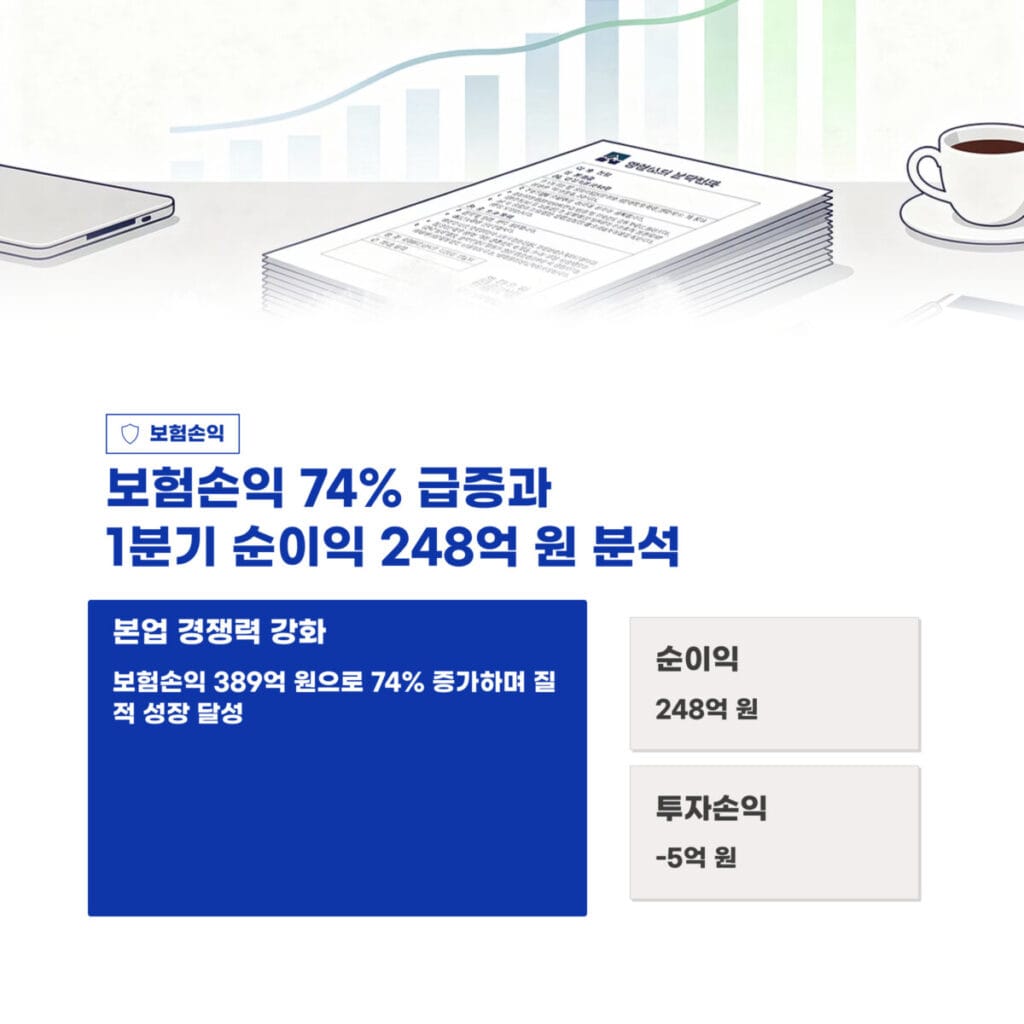

보험손익 74퍼센트 급증과 1분기 순이익 248억 원 분석

분석 상의 보험손익 74퍼센트 증가 데이터는 본업의 경쟁력을 가장 잘 증명하는 지표입니다. 2025년 1분기 보험손익은 389억 원을 기록하며 질적 성장을 이뤄냈습니다.

다만 투자손익에서 5억 원의 손실이 발생하며 순이익은 전년 대비 32.1퍼센트 감소한 248억 원을 기록했습니다. 중요한 포인트는 본업인 보험 부문의 이익 체력이 과거보다 훨씬 단단해졌다는 점입니다.

변액보험 초회보험료 2433억 원으로 점유율 27.3퍼센트 1위 수성

미래에셋생명 실적 분석 데이터 중 변액보험 시장 점유율 27.3퍼센트는 업계 독보적인 1위의 위상을 보여줍니다.

2025년 1분기 초회보험료는 2433억 원으로 전년 동기 대비 140퍼센트라는 경이로운 성장률을 기록했습니다. 이러한 성장은 특별계정 자산의 확대로 이어지며 장기적인 운용 수수료 수익 기반을 강화하는 결정적인 계기가 되었습니다.

| 항목 구분 | 주요 데이터 및 수치 | 비고 |

|---|---|---|

| 2026년 2월 21일 종가 | 12400원 | 신고가 경신 |

| 2025년 누적 매출액 | 5조 1884억 원 | 8.18퍼센트 증가 |

| 1분기 보험손익 규모 | 389억 원 | 74퍼센트 급증 |

| 변액 초회보험료 성장 | 2433억 원 | 140퍼센트 상승 |

| 케이익스(K-ICS) 비율 | 182.9퍼센트 | 목표 195.9퍼센트 |

| 주가순자산비율 PBR | 0.48배 | 저평가 국면 |

특별계정 자산 5656억 원과 수익증권 260퍼센트 폭증의 의미

미래에셋생명 실적 분석 결과 특별계정 수익증권 자산은 5656억 원으로 전년 대비 260퍼센트 폭증했습니다. 특별계정 내 주식 부문에서도 66억 원의 흑자 전환을 기록하며 자산운용 하우스로서의 면모를 과시했습니다.

중요한 포인트는 해외 자산과 수익증권 중심의 포트폴리오가 시장 회복기에 강력한 이익 레버리지를 발생시키며 실적 안정성을 높이고 있다는 사실입니다.

자사주 소각 203억 원과 케이익스 비율 182.9퍼센트 관리

미래에셋생명 실적 분석 상의 지급여력비율인 케이익스 비율은 182.9퍼센트로 나타났습니다. 회사는 자본총계 203억 원 규모의 자사주 소각을 단행하며 주주환원 의지를 표명했습니다.

중요한 포인트는 자본 감소로 인해 비율이 1퍼센트포인트 가량 하락했음에도 불구하고 중장기 목표치인 195.9퍼센트를 향해 자본 구조를 효율적으로 재편하고 있다는 점입니다.

중장기 목표주가 16000원과 단계별 분할 매도 전략

중장기 목표주가는 16000원 구간까지 리레이팅이 가능할 것으로 보입니다. 현재 12400원 가격대는 과거 대비 저평가가 상당 부분 해소되었으나 여전히 PBR 0.48배 수준에 머물러 있습니다.

전략적으로 보면 13000원에서 13500원 사이에서 1차 분할 매도를 진행하고 남은 물량은 실적 안정화를 확인하며 15000원 이상까지 보유하는 것이 합리적입니다. 지난 시간에 포스팅한 광동제약 실적 분석 주가 1만 원 돌파! 상한가 랠리 이끄는 실적 총정리 포스팅이 궁금하시다면 해당 링크를 클릭해주세요.

자주 묻는 질문 FAQ

질문 1: 순이익이 32.1퍼센트 감소했는데 주가가 오르는 이유는 무엇인가요?

답변 1: 투자손익의 일시적 부진보다 보험손익이 74퍼센트나 급증하며 본업의 펀더멘털이 개선된 점에 시장이 더 큰 점수를 주고 있기 때문입니다.

질문 2: 변액보험 점유율 1위가 실적에 미치는 구체적인 영향은 무엇인가요?

답변 2: 초회보험료 2433억 원 유입은 운용자산 확대로 직결되며 이는 매달 발생하는 수수료 수익을 증대시켜 장기적으로 보험계약서비스마진인 CSM을 두텁게 만드는 효과가 있습니다.

질문 3: 케이익스 비율 목표치인 195.9퍼센트 달성 가능성은 어떻게 보시나요?

답변 3: 금리 인하 국면에서 채권 평가이익이 발생하고 특별계정 수익성이 개선되고 있어 2026년 상반기 내에 목표치인 195.9퍼센트에 근접할 가능성이 매우 높다고 판단됩니다.