SK증권우 실적 분석은 2025년 9월 30일 기준으로 “분기별 영업이익 추이, 브로커리지 수수료 수익, 투자은행(IB) 부문 성과, 자본시장 변동성 영향, 수익성 개선 가능성” 다섯 가지 핵심 변화를 중심으로 이루어진다.

종가 2,710원을 기록한 SK증권우 실적 분석에서는 흑자 전환과 IB 부문 성과 개선이 주요 성장동력으로 부각되고 있다.

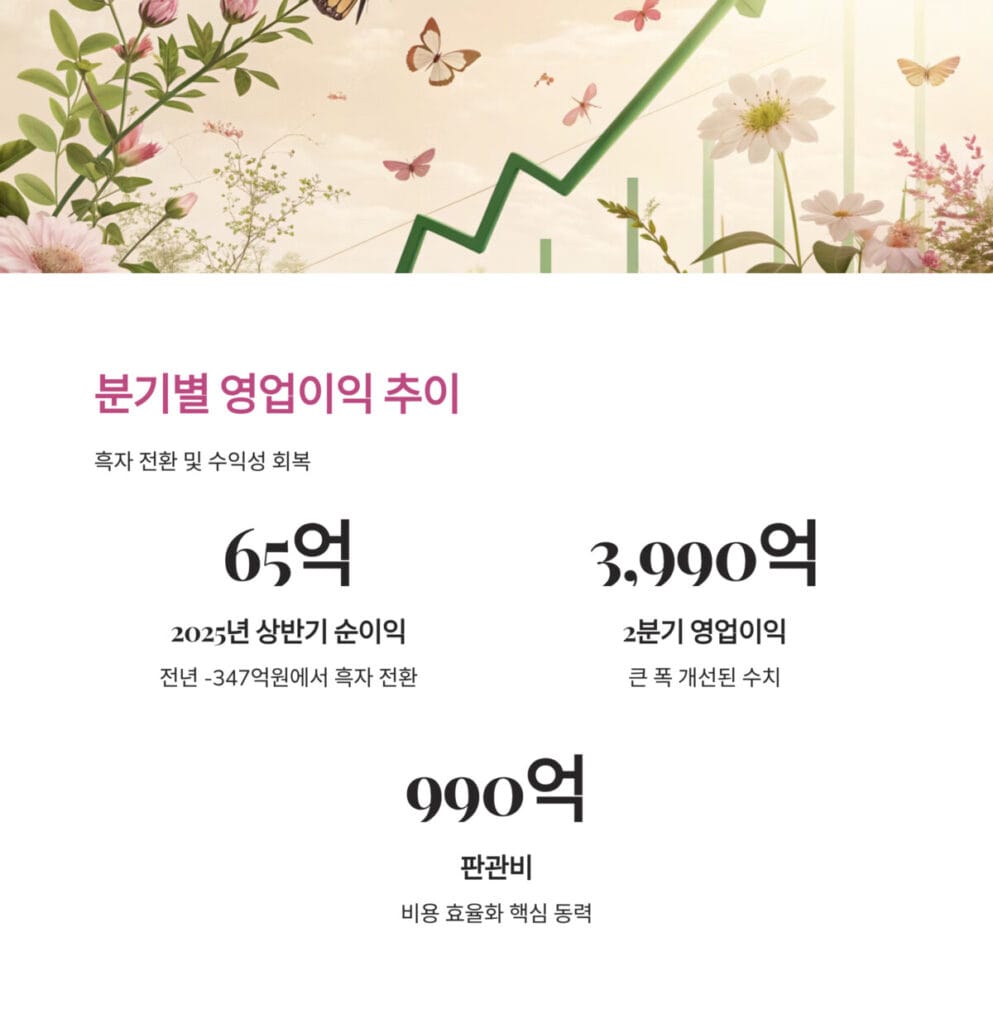

분기별 영업이익 추이: 흑자 전환 및 수익성 회복

SK증권우 실적 분석에서 가장 주목할 성과는 분기별 영업이익 추이의 극적인 반등이다. 2025년 상반기 별도기준 순이익 65억 원(1분기 55억 원, 2분기 10억 원)으로 흑자 전환했으며, 이는 전년도 상반기 347억 원 순손실에서 큰 폭으로 개선된 수치다. 이러한 분기별 영업이익 추이는 SK증권우 실적 분석에서 턴어라운드의 핵심 증거로 평가된다.

분기별 영업이익 추이를 세부적으로 살펴보면, 순영업손익 1,057억 원과 판관비 990억 원으로 비용 효율화가 실적 회복의 핵심 동력으로 작용했다. 영업용순자본은 5,291억 원(2024년)에서 4,975억 원(2025년 상반기)으로 약간 줄었으나 전반적 자본구조는 안정적으로 유지되고 있어 SK증권우 실적 분석에서 재무 건전성도 확인할 수 있다.

2분기 별도 매출액은 3조 9,859억 원(전년 대비 –1%, 전분기 대비 +1%)을 기록했으며, 영업이익은 3,990억 원으로 큰 폭 개선되었다. 분기별 영업이익 추이의 이러한 개선세는 SK증권우 실적 분석에서 지속 가능한 수익성 회복의 신호로 해석된다.

브로커리지 수수료 수익 및 투자은행(IB) 부문 성과

SK증권우 실적 분석에서 브로커리지 수수료 수익과 투자은행(IB) 부문 성과는 명암이 엇갈린다. 올 상반기 투자은행(IB) 부문 성과를 보면 순이익 182억 원으로 전년 동기 183억 원 순손실에서 순이익으로 전환했다. 자기매매 부문도 순이익 162억 원으로 전년 45억 원 손실에서 회복했다. 이러한 투자은행(IB) 부문 성과는 SK증권우 실적 분석에서 핵심 수익원으로 자리잡고 있다.

반면 브로커리지 수수료 수익 측면에서는 위탁매매 부문의 적자폭이 확대되어(전년 192억 원에서 금년 297억 원 순손실) 개선이 필요한 상황이다. 그러나 투자은행(IB) 부문 성과가 이를 상쇄하고 있어 SK증권우 실적 분석에서 전체적인 수익성은 개선 추세를 보이고 있다.

투자은행(IB) 부문 성과의 하이라이트는 젬백스 유증 2,500억 원 단독주관(수수료 약 40억 원)과 같은 굵직한 거래 성사다. IB/ECM에서의 딜 성공으로 ECM 전체 수익이 급증했으며, 이는 SK증권우 실적 분석에서 브로커리지 수수료 수익 악화를 극복하는 핵심 전략으로 평가된다.

자본시장 변동성 영향 및 비용 효율화

SK증권우 실적 분석에서 자본시장 변동성 영향은 양면적으로 작용했다. 변동성 확대가 트레이딩 수익 기회를 제공한 반면, 브로커리지 수수료 수익 감소로 이어지기도 했다. 그러나 자본시장 변동성 영향을 적극적으로 활용한 전략적 대응이 돋보인다.

비용 효율화 측면에서는 충당금 설정액이 353억 원에서 128억 원으로 줄면서 위험가중 자산이 축소되었다. 임직원 감원과 지점 축소 등 판관비 감축 노력이 강화되어 SK증권우 실적 분석에서 구조적 수익성 개선의 기반이 마련되었음을 확인할 수 있다.

2025년 전사 영업이익은 344억 원(전년 대비 +56.8%)을 기록했으며, 순자본비율 202%(규제 기준 100% 상회), 자기자본 5,780억 원으로 재무 안전성을 유지하고 있다. 자본시장 변동성 영향에도 불구하고 안정적인 자본구조를 유지한 것은 SK증권우 실적 분석에서 긍정적으로 평가되는 요소다.

수익성 개선 가능성과 배당 매력

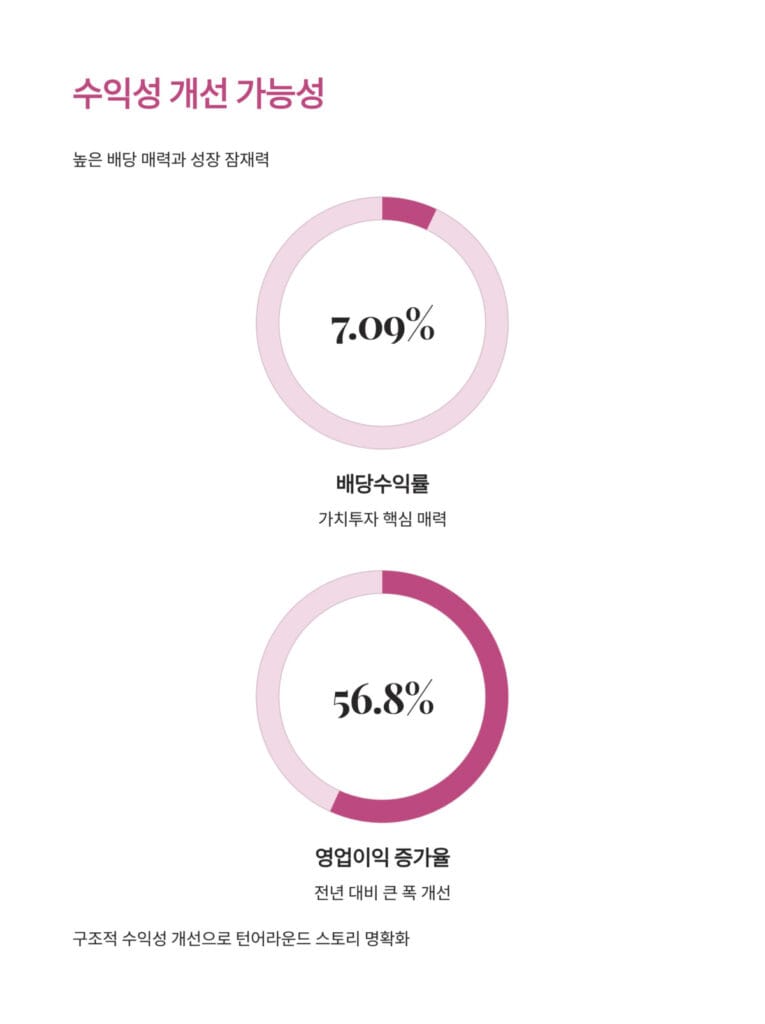

SK증권우 실적 분석에서 수익성 개선 가능성은 매우 높게 평가된다. 증권업 경기 회복, 트레이딩 및 투자은행(IB) 부문 성과 개선, 배당수익률 7.09%라는 높은 배당 매력이 복합적으로 작용하고 있다. 수익성 개선 가능성은 중장기 투자 가치를 뒷받침하는 핵심 요소다.

분기별 영업이익 추이가 지속적으로 개선되고 있으며, 투자은행(IB) 부문 성과가 본격화되면서 수익성 개선 가능성에 대한 기대감이 높아지고 있다. 특히 배당수익률 7.09%는 SK증권우 실적 분석에서 가치투자 관점의 핵심 매력 포인트로 작용한다.

판관비 절감 및 충당금 축소, 전사 순이익 흑자 전환 등 구조적 수익성 개선 가능성이 실적으로 가시화되고 있어 턴어라운드 스토리가 명확하게 드러나고 있다.

투자 전략 및 목표주가 분석

SK증권우 실적 분석을 바탕으로 한 투자 전략에서는 현재 종가 2,710원 기준으로 변동성 구간인 2,400~2,600원에서 분할 매수를 권장한다. 목표가는 3,000~3,600원으로 설정되며, 중장기 가치주 투자 관점에서 매력적인 구간이다.

브로커리지 수수료 수익 악화라는 약점에도 불구하고 투자은행(IB) 부문 성과 및 트레이딩/금융상품 손익의 빠른 개선, 분기별 영업이익 추이의 턴어라운드, 배당수익률 7.09%의 안정성을 고려할 때 중장기 투자에 적합한 종목이다.

자본시장 변동성 영향을 전략적으로 활용하고, 비용 구조 개선을 통한 수익성 개선 가능성이 높아 SK증권우 실적 분석에서는 가치주 관점의 분할 매수 전략이 유효하다고 판단된다.

SK증권우 2025년 9월 실적 및 성장 데이터

| 항목 | 데이터/현황 |

|---|---|

| 2025 상반기 순이익 | 65억(전년 –347억→흑자 전환) |

| 2Q25 별도 영업익 | 3,990억(계열 포함), 매출 3조 9,859억 |

| IB/ECM 성과 | 2,500억 유증 단독주관, IB부문 182억 순이익 전환 |

| 브로커리지 수익 | –297억(적자악화), 트레이딩/금융상품 순익 개선 |

| 비용 효율화 | 판관비 990억, 충당금 128억(전년 353억) |

| 배당/자본비율 | 시가배당률 7.09%, 순자본비율 202%, 자기자본 5,780억 |

| 매수/매도 | 2,400~2,600원 매수 / 3,000~3,600원 목표 |

SK증권우 실적 분석 결론

SK증권우 실적 분석 결론적으로, 브로커리지 수수료 수익 감소라는 과제가 있지만 투자은행(IB) 부문 성과와 트레이딩 부문의 빠른 개선, 분기별 영업이익 추이의 흑자 전환, 비용 효율화, 배당수익률 7.09%의 높은 안정성이 복합적으로 작용하여 구조적 수익성 개선 가능성이 높다.

자본시장 변동성 영향에도 재무 건전성을 유지하며 턴어라운드를 달성하고 있어 중장기 가치투자 관점에서 매력적인 종목이다. 지난 시간에 포스팅한 파이오링크 실적 분석! 보안 솔루션 강화로 달라질 3가지 변화 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

SK증권우 실적 분석 자주 묻는 질문

Q1. SK증권우 실적 분석에서 가장 주목해야 할 변화는?

핵심은 분기별 영업이익 추이의 흑자 전환입니다. 상반기 순이익 65억 원으로 전년 347억 원 순손실에서 반등했으며, 투자은행(IB) 부문 성과도 182억 원 흑자로 개선되었습니다.

Q2. 브로커리지 수수료 수익 악화는 문제가 되지 않나요?

브로커리지 수수료 수익은 297억 원 적자로 악화되었지만, 투자은행(IB) 부문 성과(182억 원 흑자)와 트레이딩/금융상품 순익 개선(128억 원 흑자)이 이를 상쇄하여 전체 수익성은 개선되고 있습니다.

Q3. 자본시장 변동성 영향은 어떻게 작용하나요?

자본시장 변동성 영향은 양면적입니다. 변동성이 트레이딩 수익 기회를 제공한 반면 위탁매매는 악화되었습니다. 하지만 SK증권우는 변동성을 전략적으로 활용하여 순자본비율 202%를 유지하고 있습니다.

Q4. SK증권우의 수익성 개선 가능성과 배당 매력은?

수익성 개선 가능성은 높습니다. 영업이익 344억 원(+56.8%), 배당수익률 7.09%로 가치투자 매력이 크며, 비용 효율화와 IB 부문 성장으로 턴어라운드가 가시화되고 있습니다.