티이엠씨 주가 분석 정보를 상세히 전해드립니다. 2026년 4월 27일 종가 16,340원으로 상한가를 기록하며 52주 신고가를 갈아치웠습니다.

반도체 소부장 테마와 특수가스 국산화 성과가 맞물린 현재 상황에서 기술적 반등 신호와 향후 전망을 수치 중심으로 살펴보겠습니다.

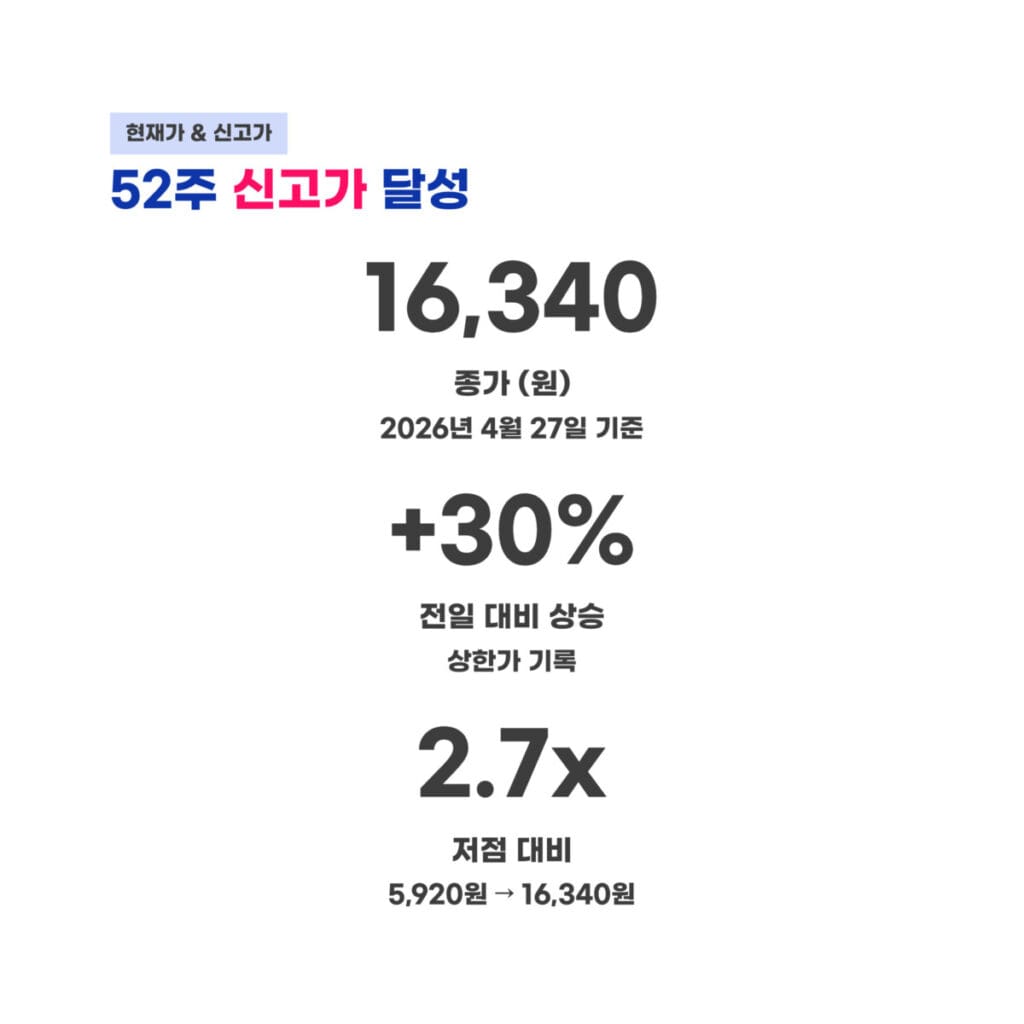

현재가 및 신고가 현황 분석

첫 번째 포인트는 현재 시세입니다. 2026년 4월 27일 장 마감 기준 종가는 16,340원을 기록했습니다.

이는 전일 대비 29.99% 상승한 수치로 52주 신고가에 해당합니다. 2025년 12월 저점인 5,920원과 비교하면 약 2.7배 수준으로 폭등하며 강력한 우상향 추세를 증명하고 있습니다.

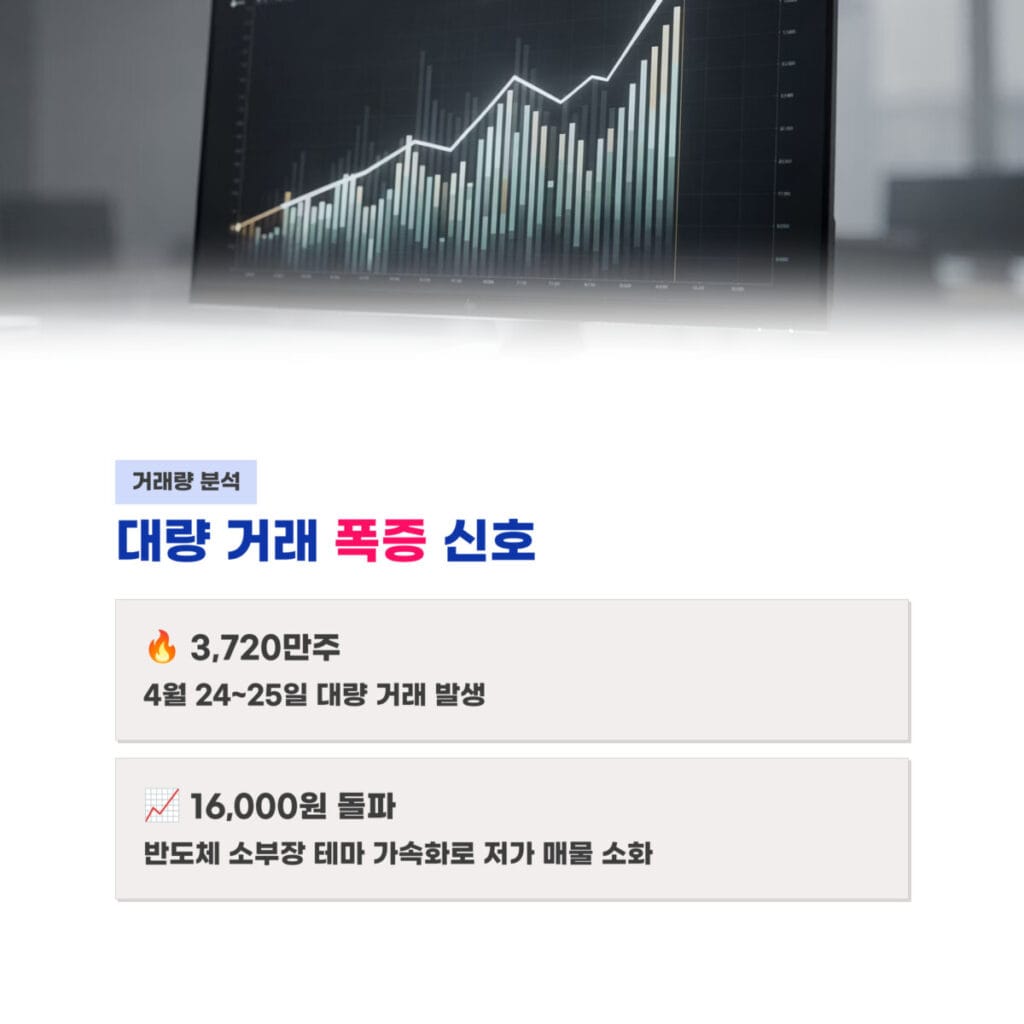

거래량 폭증과 테마 흐름 진단

티이엠씨 주가 분석 과정에서 포착된 핵심 신호는 거래량입니다. 4월 24일과 25일 사이 약 37,200,000주의 대량 거래가 발생했습니다.

이는 3월 초 36,000,000주를 기록했던 것보다 강력한 유입입니다. 반도체 소부장 테마가 가속화되는 가운데 저가 매물을 소화하고 16,000원 선을 돌파하는 에너지를 보여준 중요한 지점입니다.

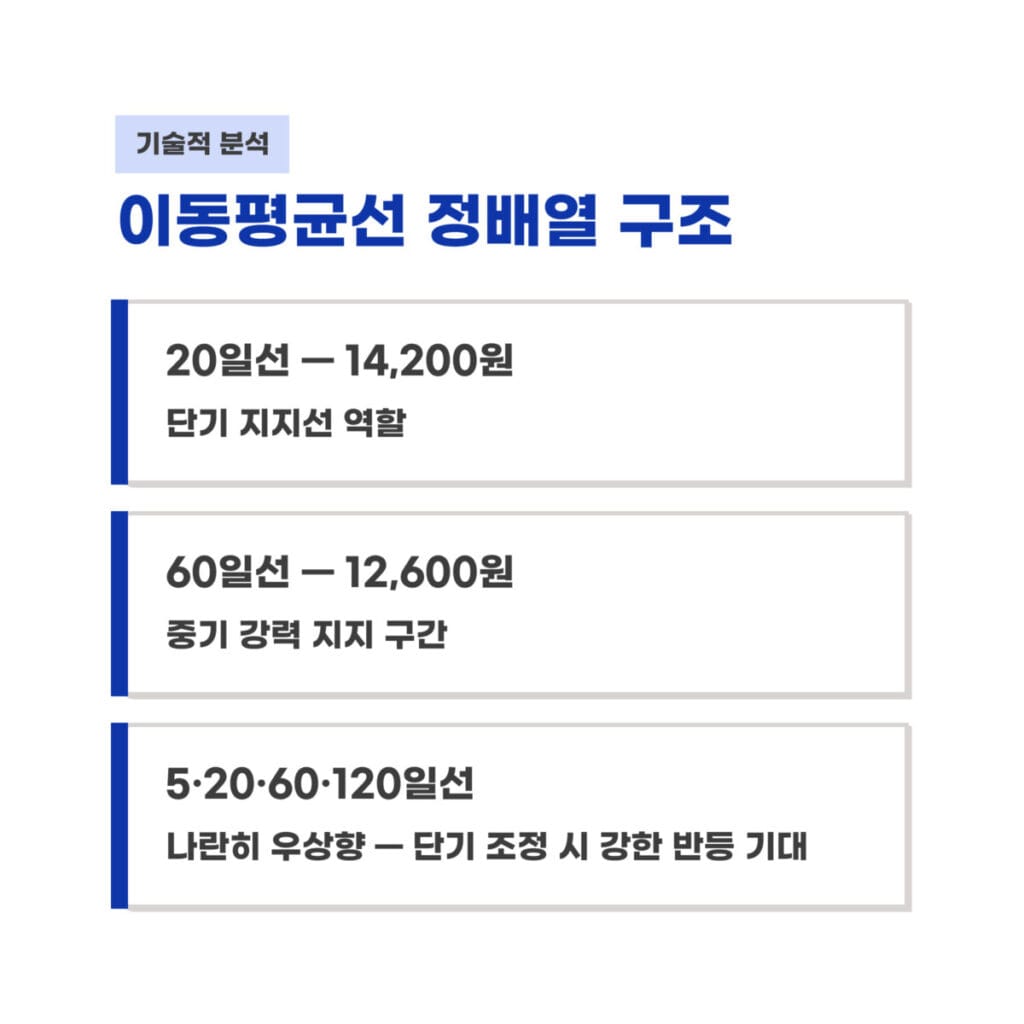

이동평균선 정배열 구조의 힘

이동평균선의 흐름은 티이엠씨 주가 분석 안정성을 뒷받침합니다. 현재 5일선과 20일선 그리고 60일선과 120일선이 나란히 우상향하는 정배열 구조를 갖췄습니다.

20일선은 14,200원 부근에 형성되어 있으며 60일선은 12,600원 선에서 지지력을 보여줍니다. 이는 단기 조정 시에도 강력한 반등이 가능한 기술적 토대입니다.

외국인 수급과 하방 경직성 확보

수급 주체의 변화도 티이엠씨 주가 분석 필수 지표입니다. 외국인 보유 비중은 최근 3.22% 수준까지 상승하며 수급 주도권을 가져오고 있습니다.

최근 일주일 동안 외국인은 28,410주를 순매수했고 기관은 15,114주를 사들였습니다. 이러한 메이저 수급의 유입은 주가 하락 시 하방 경직성을 강화하는 결정적인 요인이 됩니다.

| 구분 항목 | 가격 및 수치 정보 | 비고 |

|---|---|---|

| 최근 고점 | 16,340원 | 52주 신고가 |

| 단기 지지선 | 14,200원 | 20일 이동평균선 |

| 중기 지지선 | 12,600원 | 60일 이동평균선 |

| 장기 지지선 | 9,800원 | 120일 이동평균선 |

| 외국인 순매수 | 28,410주 | 최근 1주일 합계 |

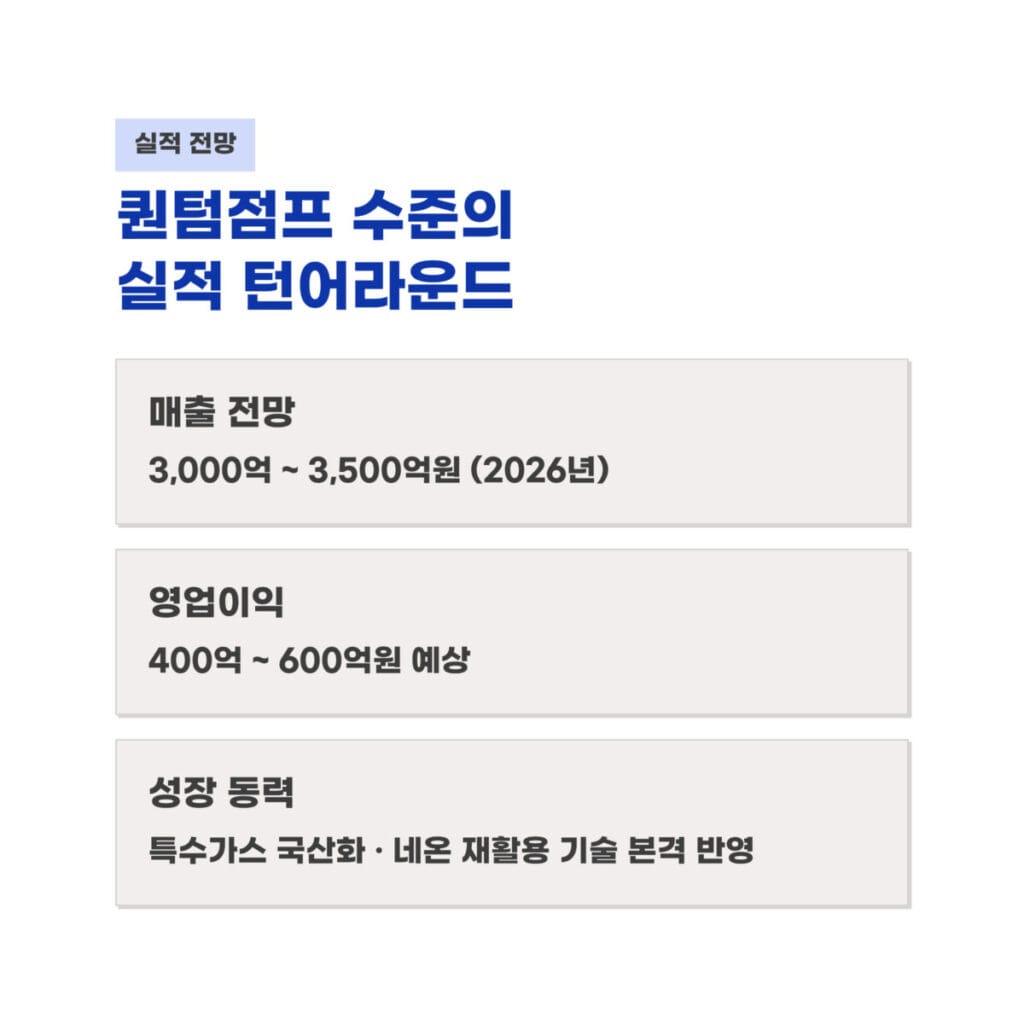

실적 턴어라운드와 성장 전망 수치

실적 면에서도 티이엠씨 주가 분석 결과는 긍정적입니다. 2026년 매출 전망치는 약 3,000억원에서 3,500억원 규모입니다.

영업이익은 400억원에서 600억원 사이로 예상되며 이는 과거 대비 퀀텀점프 수준입니다. 특수가스 국산화와 네온 재활용 기술이 본격적으로 이익에 반영되면서 밸류에이션 재평가가 진행되고 있는 구간입니다.

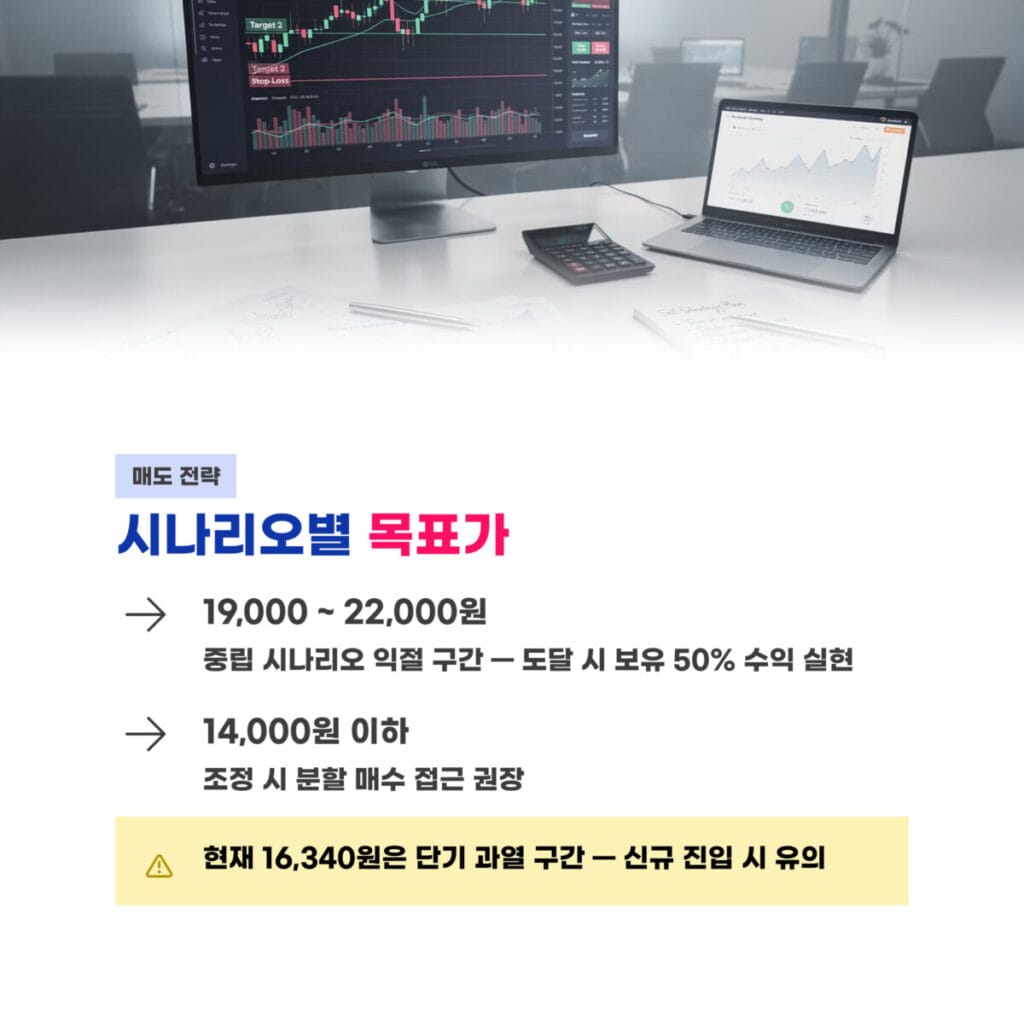

매도 전략 및 목표가 시나리오

효율적인 티이엠씨 주가 분석 대응을 위해 시나리오별 목표가를 설정해야 합니다. 중립 시나리오상 19,000원에서 22,000원 구간을 익절 범위로 잡는 것이 합리적입니다.

현재 16,340원은 상한가 기록으로 단기 과열 구간이므로 19,000원 이상 도달 시 비중의 50%를 수익 실현하고 14,200원 이하 조정 시 분할 매수로 접근하십시오.

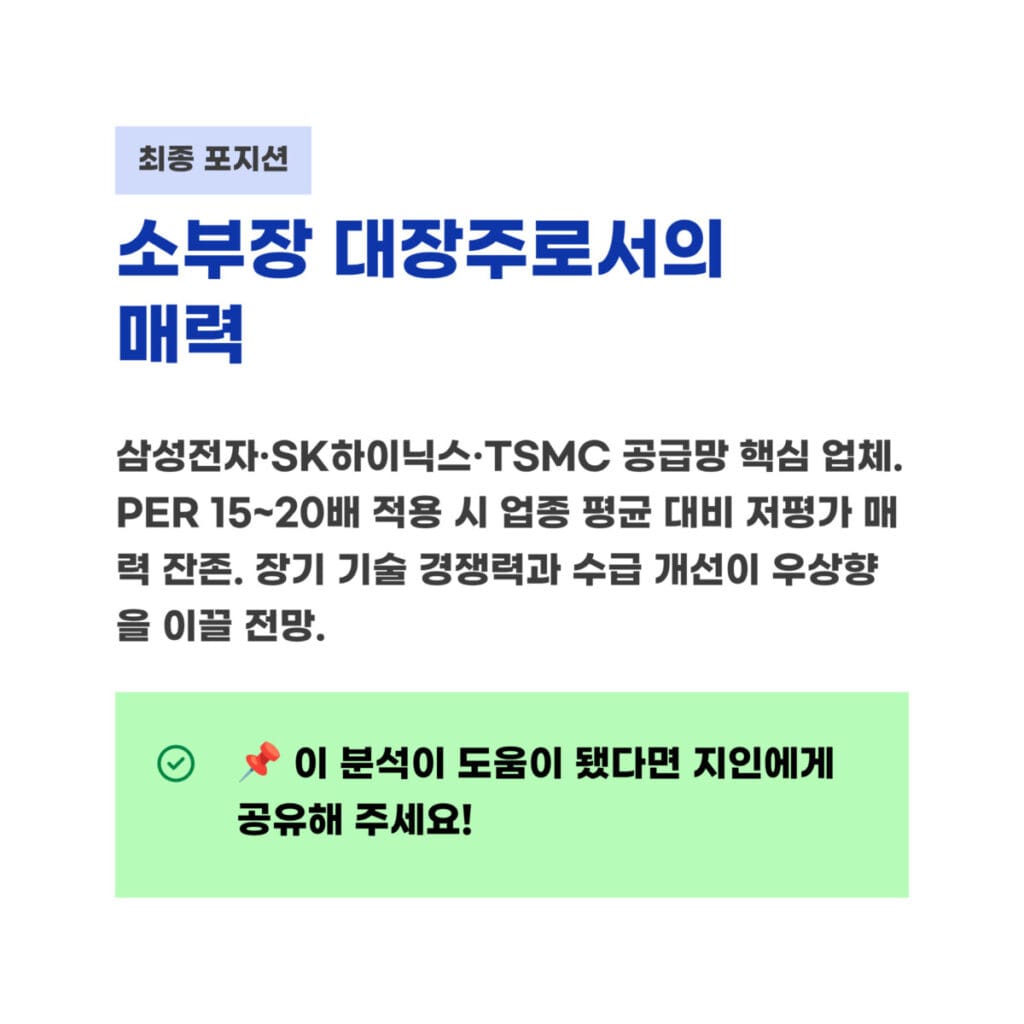

섹터 내 위상과 투자 포지션 정리

최종적인 티이엠씨 주가 분석 포지션은 소부장 대장주로서의 매력입니다. 삼성전자와 SK하이닉스 및 TSMC의 공급망 핵심 업체로 자리 잡았습니다.

PER 15배에서 20배 수준을 적용하더라도 업종 평균 대비 저평가 매력이 남아 있습니다. 단기 급등에 따른 변동성은 크지만 장기적인 기술 경쟁력과 수급 개선이 우상향을 이끌 전망입니다. 지난 시간에 포스팅한 아주IB투자 주가 분석! 스페이스X와 11조원 빅딜이 만든 상한가 신호 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 가장 유의할 지지선은 어디인가요?

답변 1: 단기적으로는 14,200원이 중요하며 장기적으로는 120일선이 있는 9,800원이 강력한 지지선 역할을 합니다.

질문 2: 외국인 매수세가 계속될까요?

답변 2: 최근 보유 비중이 3.22%까지 늘어난 만큼 기관과 함께 동반 매수세가 이어질 가능성이 매우 높습니다.

질문 3: 목표가는 상향 조정될 여지가 있나요?

답변 3: 2026년 영업이익 600억원 달성 시 주가 분석 가치는 20,000원 이상으로 재평가될 수 있습니다.