2026년 4월 3일 기준 종가 9,020원을 기록한 후성의 경영 성과를 정리합니다. 2025년 매출 4,715억원과 영업이익 221억원을 기록하며 흑자전환에 성공했습니다.

특히 매출총이익률이 18.62%로 개선된 점이 인상적입니다. 2026년에는 매출 5,795억원과 영업이익 417억원이 예상되는 후성 실적 분석 내용을 상세히 공유하겠습니다.

현재 주가 현황 및 시장 위치 분석

2026년 4월 3일 기준 후성의 종가는 9,020원으로 마감했습니다. 최근 52주 가격 범위는 3,800원에서 10,410원 수준을 형성하고 있습니다. 현재 가격인 9,020원은 고점 대비 약 13% 하락한 상태이지만 저점 대비해서는 140% 이상 상승한 구간입니다.

2026년 1월 종가인 7,370원과 비교하면 약 23% 추가 상승하며 2025년 성과를 반영한 후성 실적 분석 지표들이 주가에 긍정적으로 작용하고 있습니다. 현재 PER은 30배 안팎이며 PBR은 2.4배 수준입니다.

분기별 매출 추이와 성장 플랫폼 형성

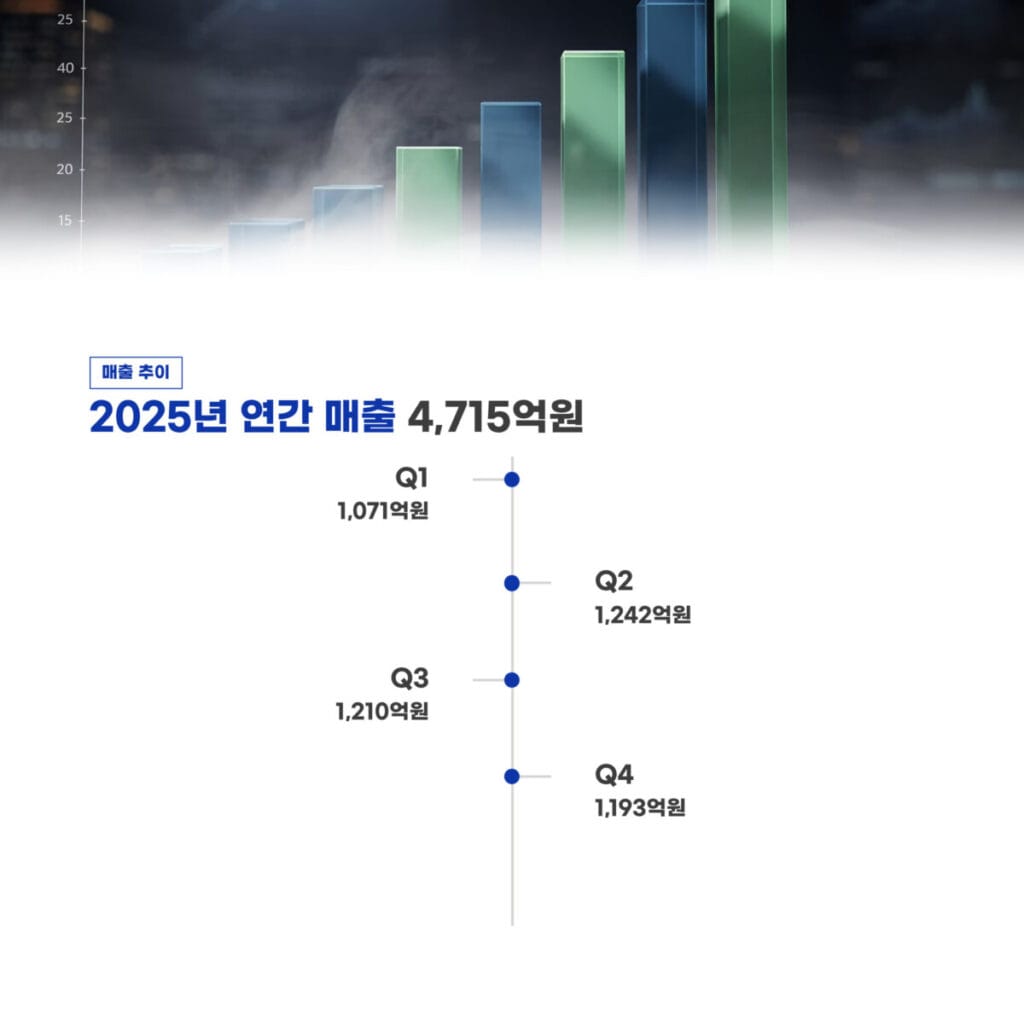

2025년 분기별 매출 흐름을 살펴보면 성장의 기반을 다졌음을 알 수 있습니다. 1분기 1,071억원을 시작으로 2분기 1,242억원 그리고 3분기 1,210억원을 기록했습니다. 4분기에도 1,193억원의 매출을 올리며 연간 총매출 4,715억 6,429만원을 달성했습니다.

이는 2024년 4,377억 9,501만원 대비 7.7% 성장한 수치입니다. 후성 실적 분석 과정에서 확인된 이러한 안정적인 매출 플랫폼은 2026년 매출 5,795억원 달성을 위한 중요한 징검다리가 됩니다.

영업이익률 변화와 수익성 턴어라운드 성과

가장 주목할 부분은 수익성 지표의 극적인 변화입니다. 2023년 -8.81%와 2024년 -2.19%로 적자를 지속했던 영업이익률이 2025년에는 5.38%로 플러스 전환되었습니다. 영업이익은 2024년 -95억 7,560만원에서 2025년 221억 5,551만원으로 흑자전환에 성공했습니다.

당기순이익 역시 2024년 -833억 5,919만원에서 2025년 -148억 6,054만원으로 적자 폭을 82% 축소시켰습니다. 후성 실적 분석 데이터는 기업의 기초 체력이 회복되었음을 증명합니다.

| 구분 | 2024년 실적 | 2025년 실적 | 2026년 전망치 |

|---|---|---|---|

| 매출액 | 4,377억 9,501만원 | 4,715억 6,429만원 | 5,795억원 |

| 영업이익 | -95억 7,560만원 | 221억 5,551만원 | 417억원 |

| 영업이익률 | -2.19% | 5.38% | 7.2% 예상 |

| 매출총이익률 | 12.53% | 18.62% | 상승 유지 기대 |

원가 구조 개선과 소재 매출 비중 확대

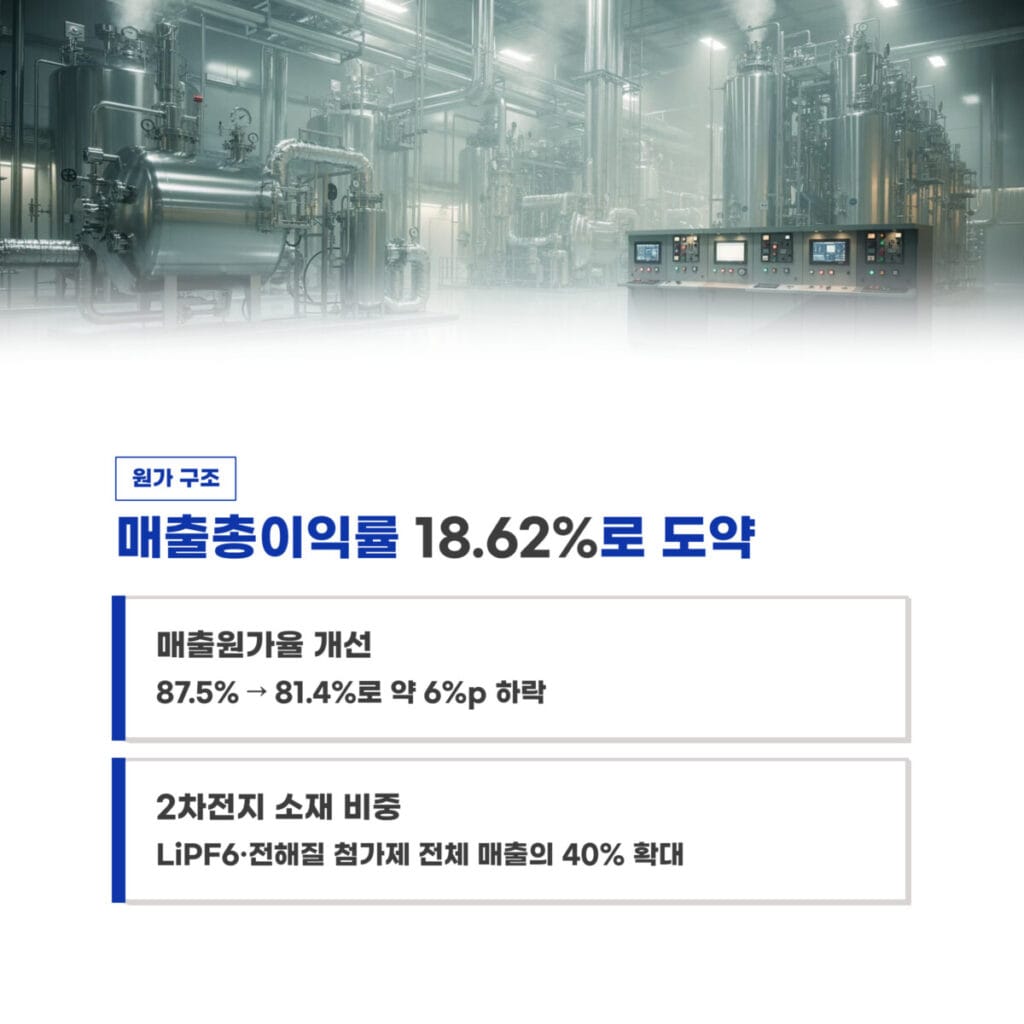

수익성 개선의 핵심은 원가 구조 혁신에 있었습니다. 매출총이익률은 2024년 12.53%에서 2025년 18.62%로 크게 올랐습니다. 이는 매출원가율이 87.5%에서 81.4%로 약 6%p 이상 개선되었음을 의미합니다.

특히 LiPF6 및 전해질 첨가제와 같은 2차전지 소재 매출 비중이 전체의 40% 수준까지 확대된 점이 긍정적입니다. 후성 실적 분석 결과에 따르면 고마진 제품인 소재 부문의 기여도가 높아지면서 전체 원가 부담을 낮추는 선순환 구조가 정착되었습니다.

현금흐름 안정성 및 재무 건전성 지표

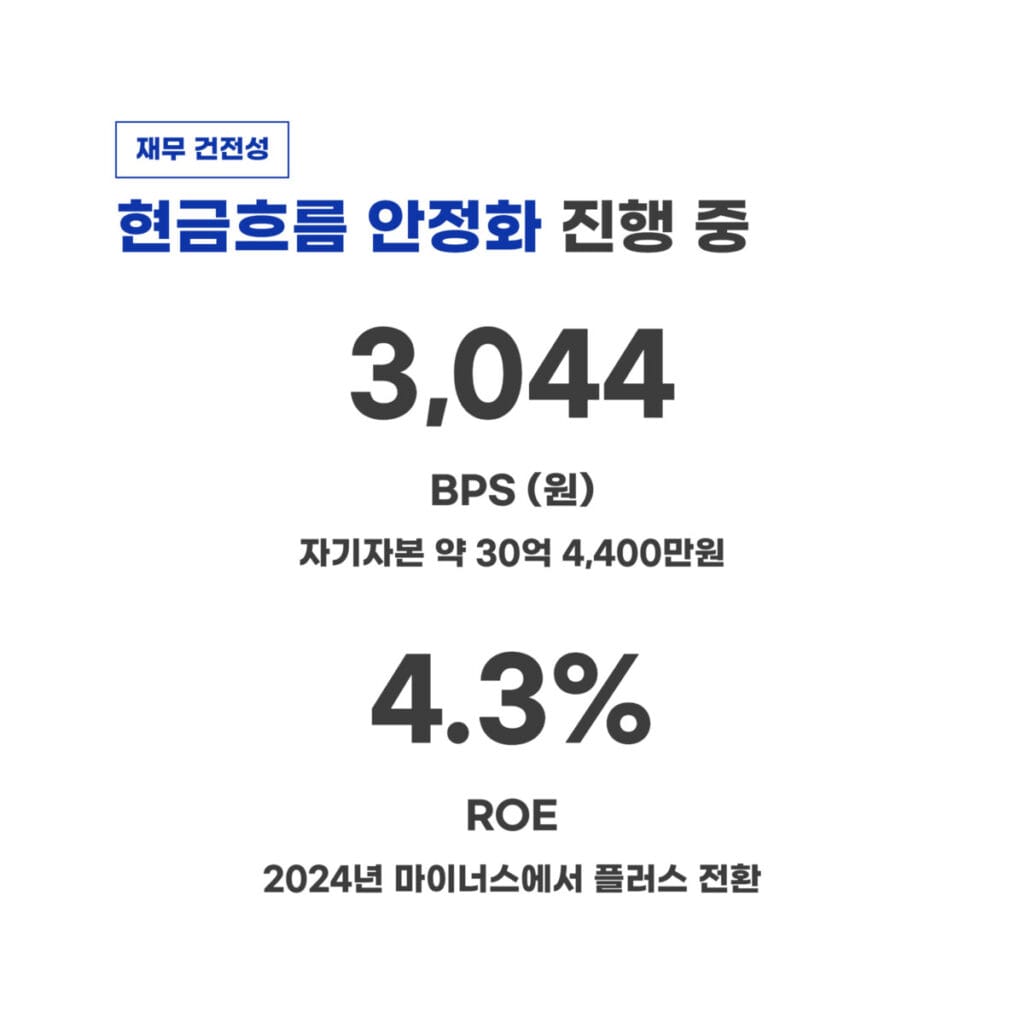

재무 건전성 측면에서도 긍정적인 신호가 감지됩니다. 2025년 말 기준 자기자본은 약 30억 4,400만원 수준이며 BPS는 3,044원을 기록했습니다. ROE는 4.3% 수준으로 개선되며 2024년 마이너스 수익률에서 벗어났습니다.

영업활동 현금흐름 또한 흑자전환 추세에 있으며 냉매와 화공기기 매출 정상화가 현금 흐름 안정에 기여하고 있습니다. 후성 실적 분석 상 부채 관리와 LiPF6 이익 본격화가 향후 현금 창출력을 결정짓는 핵심 변수가 될 전망입니다.

투자 및 연구개발 구조와 2026년 전망

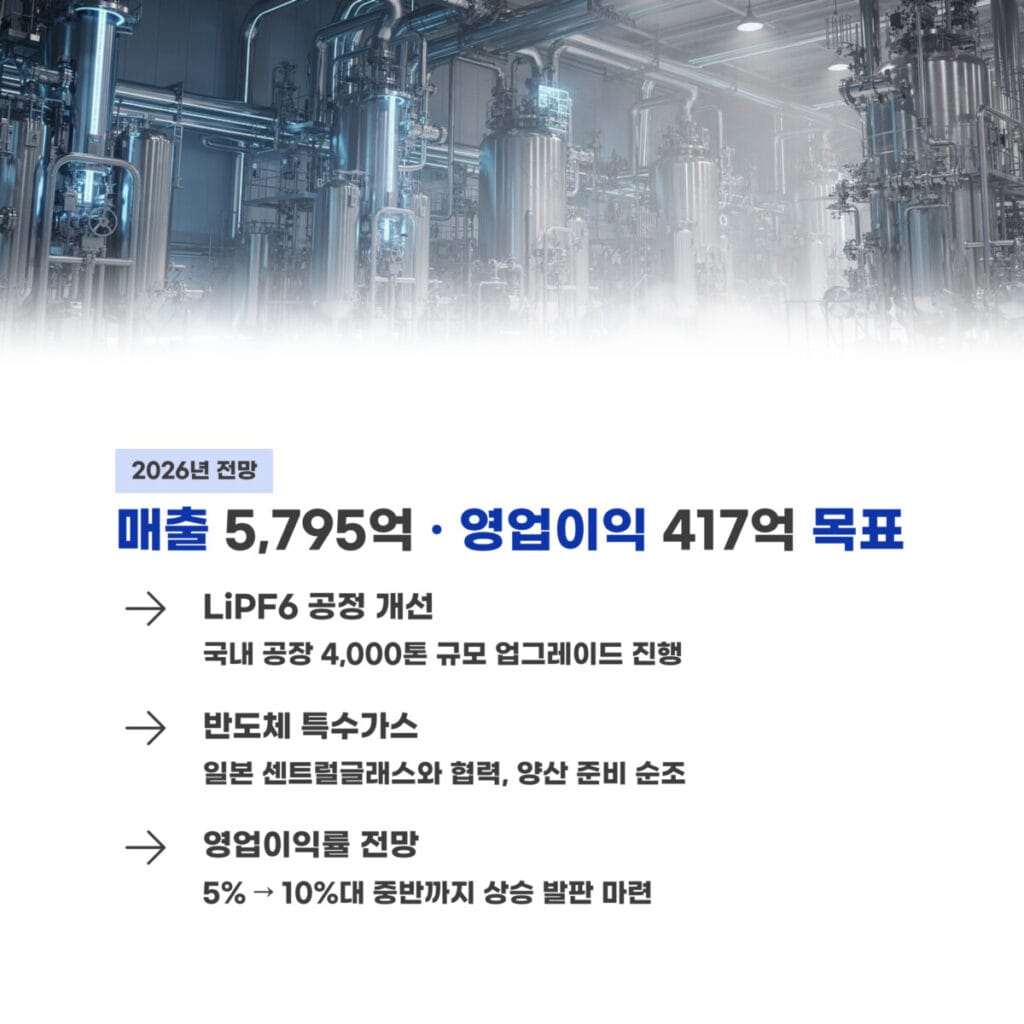

지속적인 투자가 미래 성장 동력을 확보하고 있습니다. 국내 LiPF6 공장의 4,000톤 공정 개선과 일본 센트럴글래스와의 협력을 통한 반도체 특수가스 양산 준비가 순조롭게 진행 중입니다.

이러한 노력이 결실을 맺는 2026년에는 매출 5,795억원과 영업이익 417억원이 예상됩니다. 분석 자료를 종합하면 고부가 첨가제 매출 비중 확대를 통해 영업이익률이 5%에서 10%대 중반까지 상승할 수 있는 발판을 마련한 것으로 평가됩니다.

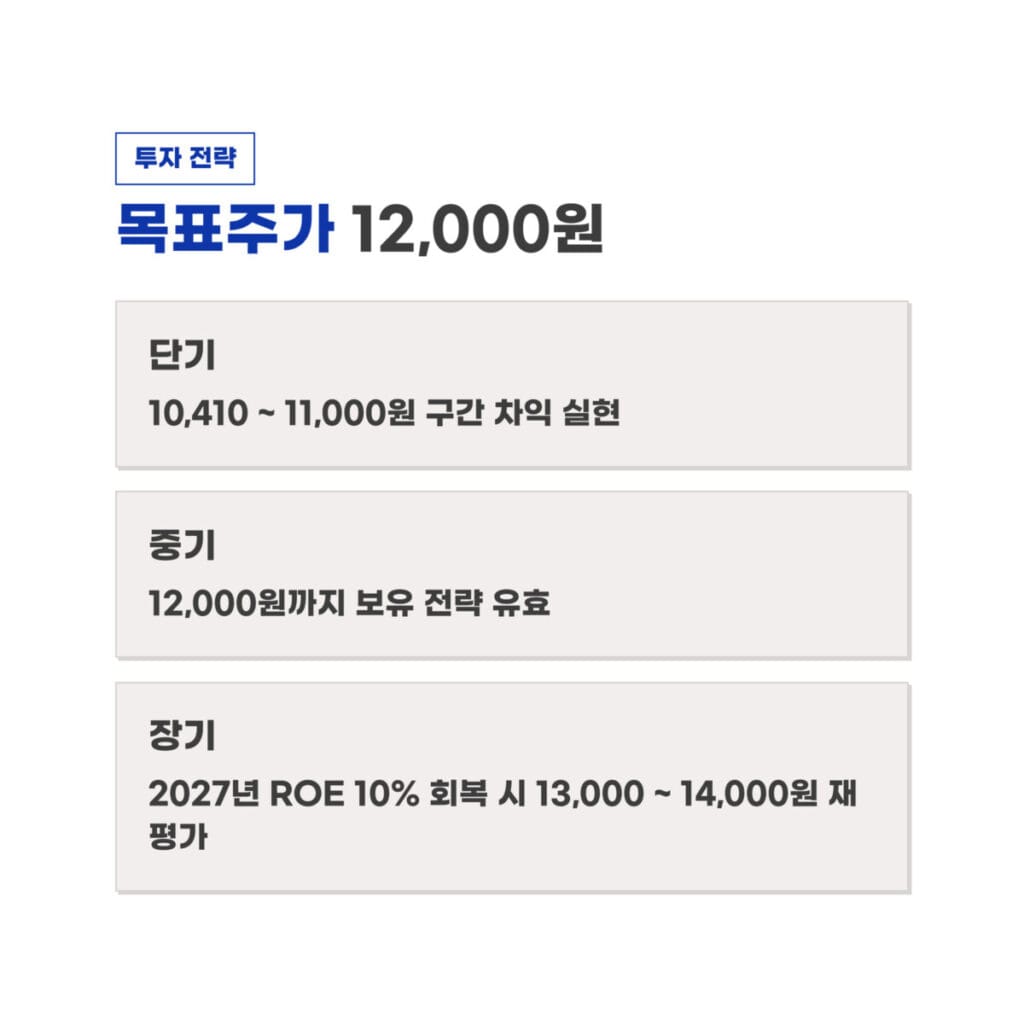

목표주가 산출과 효율적인 매도 시나리오

증권가에서는 목표주가를 12,000원으로 제시하고 있습니다. 이는 2026년 실적 기준 PBR 3.9배 수준을 적용한 것입니다. 단기적으로는 52주 고점인 10,410원에서 11,000원 구간이 차익 실현 범위이며 중기적으로는 12,000원 선까지 보유하는 전략이 유효합니다.

장기적으로는 2027년 매출 6,800억원과 ROE 10%대 회복 시 13,000원에서 14,000원까지의 재평가도 기대할 수 있으나 구간별 분할 매도로 리스크를 관리해야 합니다. 지난 시간에 포스팅한 한국첨단소재 실적 분석 반도체 소재 비중 확대 2026 포스팅이 궁금하시다면 해당 링크를 클릭해 주세요.

자주 묻는 질문(FAQ)

질문 1: 2025년 흑자전환에 가장 크게 기여한 요인은 무엇인가요?

답변 1: 냉매 쿼터 감소에 따른 국내 가격 상승과 화공기기 매출 성장 그리고 LiPF6 공정 개선을 통한 원가율 81.4% 달성이 주요 원인입니다.

질문 2: 후성 실적 분석 상 2차전지 소재의 비중은 어느 정도인가요?

답변 2: 2025년 기준으로 LiPF6 및 전해질 첨가제를 포함한 2차전지 소재 매출은 전체 매출의 약 40% 수준을 차지하는 것으로 추정됩니다.

질문 3: 단기 투자 시 주의해야 할 저항 구간은 어디인가요?

답변 3: 52주 최고가인 10,410원 부근과 증권사 목표가인 12,000원 사이에서 차익 실현 물량이 증가할 수 있어 주의가 필요합니다.